财报季将近尾声 分析师打开澳股“万花筒”

到今天为止,澳洲上市公司本月的财报季披露已接近尾声。期间ASX 200自最近一次低点(2月6日)以来已最高回升约300点。澳股本季成绩单整体究竟如何?随着财报季的结束,分析师对澳股呈上了不同的解读。

到今天为止,澳洲上市公司本月的财报季披露已接近尾声。期间ASX 200自最近一次低点(2月6日)以来已最高回升约300点。澳股本季成绩单整体究竟如何?随着财报季的结束,分析师对澳股呈上了不同的解读。

ASX“拖了后腿”?

对于ASX在本财报季的表现,分析师们并不持有一边倒的观点。有的认为差强人意,有的则相当乐观。

瑞银股票策略师David Cassidy认为,就盈利增长率和盈利修正率而言,澳洲上市公司的收入稍稍高于“正常”,继续落后于全球上升趋势。澳大利亚上市公司(与澳大利亚经济很相似)对全球经济复苏的撬动力量较弱。

花旗全球市场股权销售总监Karen Jorritsma则认为这个财报季透露出颇为积极的信息——上市公司收入是积极的,前景是好的,到目前为止,36%的财报已经超过了预期,35%与预期一致,29%未及预期。这意味着迄今为止70%的上市公司业绩符合或好于预期。股息基本上是符合预期的。花旗因此在降低5只股票评级,同时,调高了16只股票的评级。

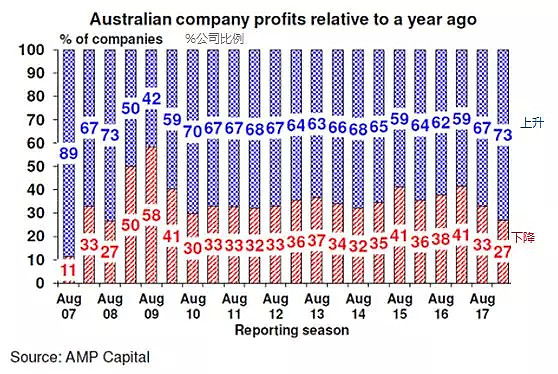

安保集团(AMP)首席经济学家和投资策略师Shane Oliver则指出——

这是自全球金融危机以来澳洲上市公司盈利增幅最高的一次,但盈利增长仍落后于全球,利润增长率约为14%。

46%的公司利润超出预期,略高于常态;73%的利润有增长,高于常态数值65%。这部分反映了全球股价调整的不确定性。

市盈率低、利润超出预期的股票(如九号台和澳航),股价大幅上涨,低于预期的股价则受到重创(如Blackmores)。”

与上一年相比澳洲上市公司利润变化 图表来源:AMP安保资本

投资加速

来自市场和经济学家的一致看法是,去年四季度澳洲企业的资本支出增长1%。

然而,根据目前的报告季数据,瑞士信贷的股票策略团队发现,澳大利亚企业似乎再次踏上资本支出加速器。

瑞士信贷指出,2017年8月报告期的突出特点是资本开支预算大幅增加。

但是本季,商业投资增速减缓,并且更多地集中在资源类公司。瑞士信贷表示,“考虑到销售额的大幅上升,或许资源公司资本开支的上涨并不令人意外。”

值得注意的是,在ASX上市公司中,资本支出主要是由三家大公司组成:必和必拓、力拓和电信商Telstra。两大矿商的资本支出预算都用于海外项目。

花旗银行分析师Paul Brennan指出,近年来的收入增长主要来自成本削减而非投资的支持。

国民银行(NAB)的月报显示,盈利能力和信心的提高现在开始给投资带来一些动力。

“不清楚的是,这些投资有多少是为了促进降低成本,多少是为了扩大产能。”布伦南先生说。

Brennan先生指出,一个积极的信号是“产能-产出”指标一直在上升,目前处于自金融危机以来的最高水平。“随着更多的投资增加产能,这将提高生产率,增加更多的就业机会,并有可能提高工资上涨的步伐。”

美股是否“安全落地”?

今年澳股还会怎么走?考虑到美股对澳股的高度影响,有必要注意一下摩根士丹利早前的预测。

摩根士丹利认为,最近的股市调整实际上始于12月。就在美国参议院通过新税法案的前一天,标普500的远期市盈率(P/E)和比特币价格同时冲上了高点。此后的1月初,利率和外汇波动率上升。这些都预示着今年股市还会有更大的波动。

“进一步说,我们还预计2018年标普500指数至少会有一次10%的修正。”最近标普500指数的最高和最低点振幅为-11.8%。

摩根士丹利预计,到年底,标准普尔500指数约在5750点。也就是说,比现在上涨0.1%。假如摩根士丹利的预测正确,那么在未来10个月左右,最好的做法是,别再看股市了。

上周五美联储会议纪要公布后,美联储新任主席鲍威尔的经济思想已经得已表达。关键信息是,美联储并未过度担心二月份的股市回调,并指出股价似乎仍然很高,“美国金融体系的整体脆弱性不高”。

会议纪要公布后,国际大行纷纷将研究重心放到了加息次数上。四次是多数大行的普遍预期,但高盛甚至喊出了加息五次的口号。

瑞银全球首席投资官Mark Haefele则认为,本次股市调整并不算异常。过去40年美国股市在牛市期间从顶峰到低谷的平均波动幅度为10.6%,基础面乐观,全球增长超出平均水平,公司收益健康。美国ISM非制造业指数高于预期,升至59.9,新订单和雇佣也在增长,显示内在增长动能保持强劲。其它国家来看,日本服务业PMI升至三个月高位,中国服务业PMI也达到六年来最高。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64