只有“梦想”的公司才最可怕!尤其当他们没有充分的实力和觉悟来面对追求梦想之路上的荆棘时

作者:吴悦风 沣京资本基金经理,来源:月风投资笔记(yuefenginvest) 。文中观点不代表见闻立场,不构成投资建议。

(一)

周末,一篇《腾讯没有梦想》的文章在朋友圈刷屏,核心思想在文章的开头就直言不讳:“腾讯正在丧失产品能力和创业精神,变成一家投资公司。 这家快20岁的公司正在变得功利和短视,他的强项不再是产品业务,而是投资财技 。”

而让“腾讯到底有没有梦想”这个话题推向高潮的,还是几篇反驳和讨论文章的相继出炉,已经可以编成一套绕口令了(谁说腾讯没有梦想\驳“腾讯没有梦想”\腾讯需要有梦想么\腾讯到底有没有梦想)。

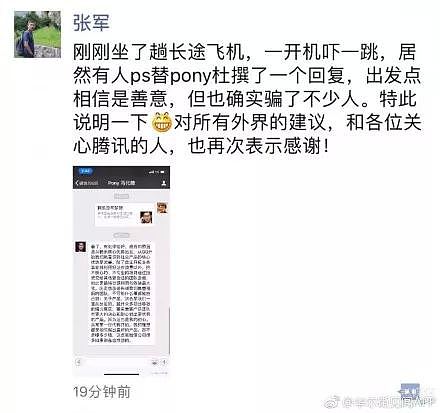

当然,最关键还是有自媒体为了流量PS了马化腾Pony的回应,使得整个圈子的情绪一下子被点燃了。

“梦想”这个词,腾讯配不配的上暂且不论。但是我敢说,“梦想”这个东西,有一家上市公司特别足,都多到快窒息了,你买不买?

乐视这家上市公司,和我渊源颇深:2014年笔者在保险资管公司内部竞选投资经理,投资经理应具备多行业的覆盖能力,因此需出具一份研究员时主攻行业以外的个股研究报告。作为金融研究员出身的我,挑选了当时大红大紫的传媒行业里大红大紫的公司:乐视网。

在做完数据整理和公司研究后,本人眼前一黑,仿佛有一圈字幕在无尽的环绕:“今天流的泪,都是昨天脑子进的水。”在扒开贾布斯的过人财技后,我发现,这是一个烂成什么样的公司啊!

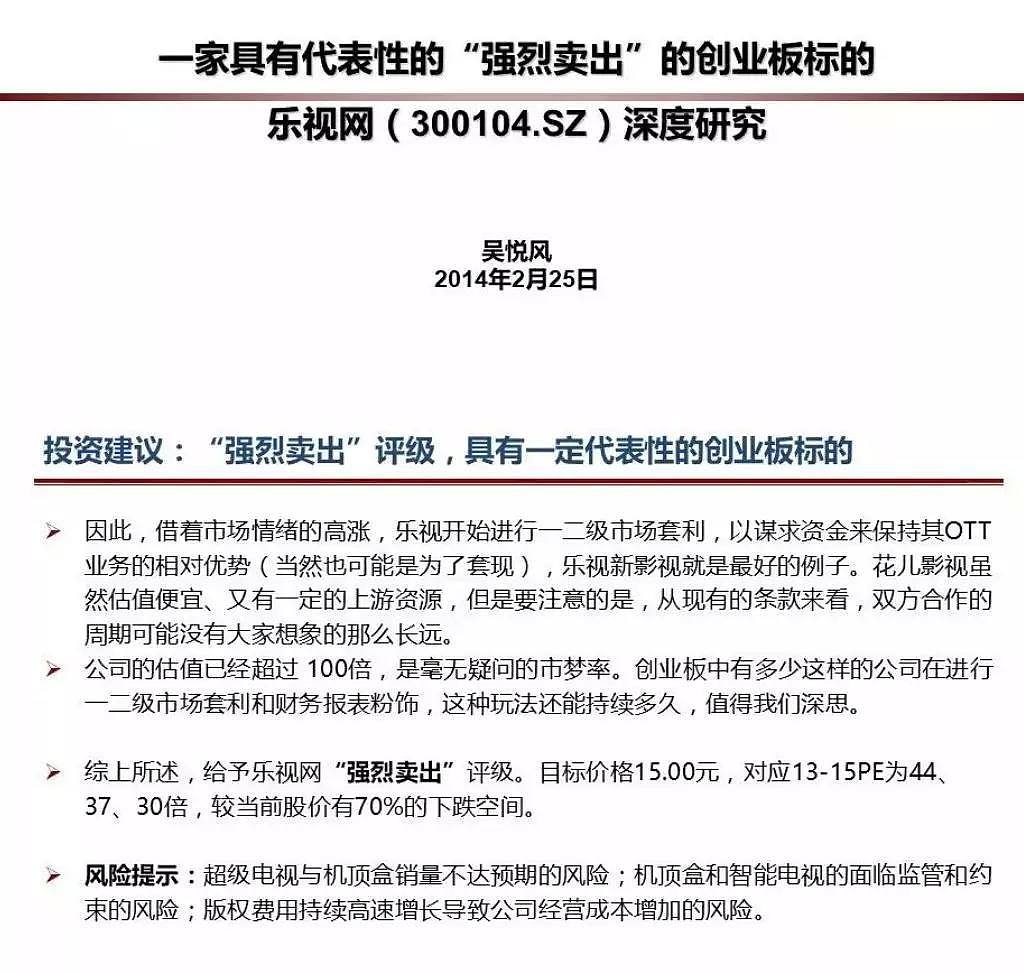

但是那时已离死线(DEADLINE)很近了,笔者无奈的颤抖着手指,打下了所在公司历史上第一份正式入库的“卖出”评级报告:《一家具有代表性的"强烈卖出"的创业板标的——乐视网深度研究》。

虽然事后顺利地评上了账户投资经理,但这个经历给我留下了三个非常深刻的印象:

第一,在评选基金经理时,请尽量不要做“卖出”评级报告,毕竟A股无法有效做空;

第二,不要轻易做空一个公司,虽然乐视网目前的股价较我2014年初给出“卖空”评级时已经下跌超过60%(创业板指仍上涨26%),但是2015年6月时已经上涨超400%,如有空单早已经爆到尸骨无存;

第三,虽然乐视最后是被汽车和手机拖垮,但是本质上是一样的,一直高喊着“梦想”和“改变世界”的公司,有许多真的是骗子。

为什么,因为真正的商业战场,没有那么多的梦想,有的只是苟且。只有苟且之上,才可以谈及梦想,这也是高晓松那句“人生不只眼前的苟且,还有诗和远方”的真正本意。

——不谈苟且,不谈现金流,不谈资产负债匹配,不谈利润预期、只谈梦想的公司,早就成为成功者宝座底下的累累白骨了。

(二)

2018年3月28日,知名弹幕视频网站哔哩哔哩(BILI.O)在纳斯达克挂牌上市,整体估值约为32亿美元。

如果只看运维数据,B站是非常有特色的,以高粘性着称。以ACG(动画、漫画、游戏)文化为核心的视频网站,如今每月有7640万的每月活跃用户,平均每天在B站上停留76.3分钟,每月活跃内容创作者(UP主)数量达到20.4万。

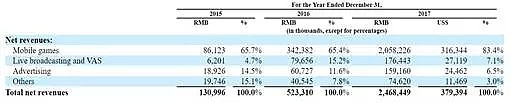

但是看的更仔细一些的话,你就会发现问题在哪里:B站2015-17年的净营收为1.31、5.23、24.68亿元,净亏损为别为3.74、9.12、1.84亿元。净亏损的收窄主要是手游收入的大幅增长,2017年游戏收入为20.58亿元(2016年为3.42亿元),占到总收入83.4%,而直播和广告的收入分别只占7.1%、6.5%。

其中手游收入的71.8%来源于FGO(命运-冠位指定),这是一款由日本TYPEMOON发行的手游,B站对该游戏没有版权而只有大陆区的运维权。——所以,如果没有这款占到公司收入近60%的游戏,B站2017年很有可能依然巨额亏损,可能也没有机会上市。

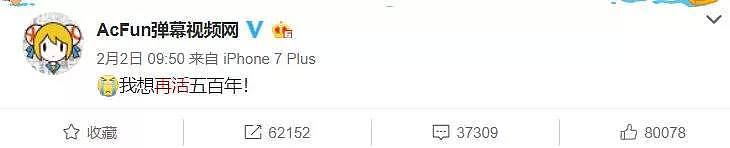

而另外一家成立时间更早的A站(AcFun弹幕视频网),则经历了多轮的资本变动和实控人变更。而今年2月2日,A站更是遭遇关停危机,其网页和移动客户端都“打开无效”。——A站的现金流出现了巨大问题,不仅无法维持正常的运营开支,甚至还出现欠薪情况。在停摆11天后,A站终于回归。

其实A站的整体亏损幅度在2017年以前,是低于B站的。中文在线参股的公告显示,A站2015/16Q3的净亏损为1.13/1.46亿元,明显低于B站2015/16年的3.74/9.12亿元。

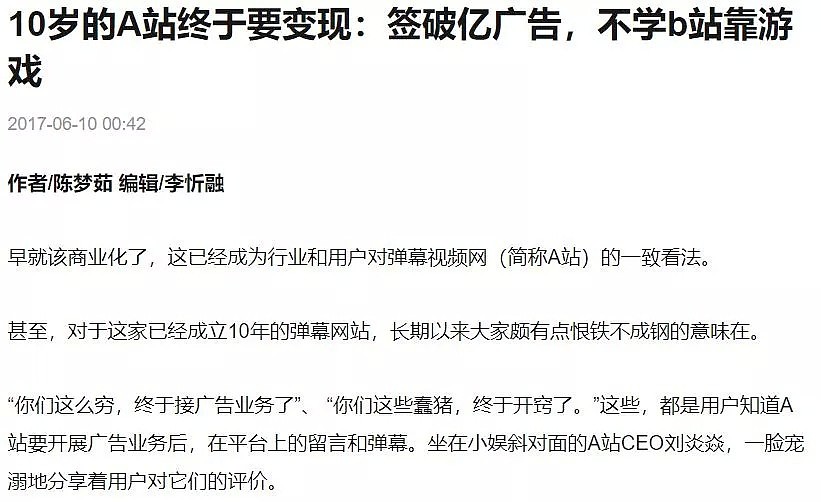

但是A站在过去10年,一直基于最初的“梦想”,没有涉及变现领域,更是不做游戏代理,这个容易引来争议的板块。包括在2018年2月这次停摆之前的2017年6月,现在看财务数据已经岌岌可危的A站终于提出要商业化,但是也既然骄傲地坚持不做游戏,一群粉丝心疼的留言:“你们这么穷,终于接广告业务了”、 “你们这些蠢猪,终于开窍了”。

同样是弹幕视频网站,B站依靠和弹幕视频关联度没那么高、也没啥技术含量和创新度的纯游戏代理(无版权)存活下来,甚至熬到了上市的那一刻;而专注于主业和梦想的A站,甚至一度网站关停,发不出工资和带宽费用。

梦想是一个好东西,但是你需要用资本和实力去呵护。没有足够的现金流和利润,你有什么资格谈梦想,用爱发电么?

(三)

《腾讯没有梦想》这篇文章真的很神奇,除了腾讯,它里面提到了许多家大陆公司:百度、阿里、微博、京东、人人网...而这些企业,无论是市值还是利润,在过去10年的整体涨幅,都是明显低于腾讯的。——唯一的例外是尚未上市的头条系。

比如文末提到“腾讯的股价已经从年初高点的476块港币,跌到昨日收盘时的382元了,跌幅超过20%。三个月市值跌了一千多亿美金,已经超过一个百度了。”——说真的,如果微博、京东和阿里在现场,台下都要老脸一红。比如微博股价近期从142跌至115美元,跌幅20%;京东从51跌至38美元,跌幅25%;阿里从206一度也跌至167美元,跌幅19%。

回到主题,吴晓波的《腾讯传》中,确实曾经提到2011年初的总办会:

在一次总办会上,马化腾让16个高管在纸上写下自己认为的“腾讯核心能力”,一共收集到了21个答案,历经了多次的讨论,“能力”被聚焦在两点上,从而迅速地展开为行动:第一个能力是资本,第二个能力是流量。

关于“资本”这个能力,是由刘炽平这个前高盛人提出的,他认为腾讯腾讯不可能涉足所有的互联网产品,尤其是内容领域,所以只有通过资本方式的参与,才是唯一可行的路径。通过资本形成结盟关系,既可以实现开放的目的,同时也可以让腾讯庞大的流量资源获得一次资本意义上的释放。这次总办会开完的几天后,腾讯就宣布成立腾讯产业共赢基金,规模50亿元人民币,为互联网及相关行业的优秀创新企业提供资本支持。

用资本或者说投资驱动,带动了腾讯业绩的快速增长,2011年,腾讯控股(0700.HK)的净利润为102亿元,2017年已经增长至715亿元,是A股205家互联网上市公司总和的2倍,腾讯的股价更是涨了10倍。

但《腾讯没有梦想》里举了一个投资影响腾讯自身发展偏短视的反面例子:

“15年时腾讯曾有意投资优酷土豆,操作方式参考13年的搜狗、14年的京东一样,砍掉自家业务附送腾讯视频,当时的腾讯视频负责人孙忠怀专门飞到香港阻止这笔交易,并立下可以独自做好腾讯视频的军令状。现在回头来看,这个不放弃的决定无比正确,腾讯视频这个出口对于腾讯的内容战略至关重要。”

不过腾讯视频这个例子真的是举得太差了,因为2017年,腾讯视频一共也就做了10部左右的头部自制剧,其中也就《鬼吹灯之黄皮子坟》《使徒行者2》等几部大家耳熟能详,整体的内容输出效果并不优于IP剧和版权剧,而IP剧和版权剧是更偏投资而非内容自制这一端的。

而且对于目前视频网站寡头恶性竞争的格局,笔者也是不怎么看好的,腾讯视频无论是2015年还是今天,看起来依然是偏鸡肋的。朋友谢晨对此写过一篇研究,《爱奇艺的IPO,与视频网站的囚徒困境》,个人比较认可,这里就直接贴结论了:

而在“囚徒困境”的格局下,视频网站的价值将呈现出一个吊诡的结果。当资本还在追捧这个行业,行业就将继续在亏损中苦战。当资本终于承受不住,开始撤出,中国的Netflix也就若隐若现了。

但是腾讯投资的公司许多确实是非常优秀的,起码没有像腾讯视频那样继续陷入行业的囚徒困境,或者像腾讯微博那样一直被压的苦苦无法翻身,再或者像微视那样因为行业未成熟而坠落(小咖秀、秒拍同为坠落者),而这些苦主都是腾讯自己孵化的业务,它们的共性是:起步晚,没有先发优势,或者行业未充分成熟,所以失败也不能说明太多。

2014年,腾讯投了40家企业,包括京东、58同城、大众点评、滴滴打车等,都给了微信钱包九宫格一级入口;

2015年,腾讯在全球参与了大约50笔交易,之前布局的企业陆续进入合并潮:滴滴快的、58赶集、携程去哪儿、美团点评、佳缘百合、微影格瓦拉;

2016年,腾讯投出了85家企业,包括86亿美金收购手游厂商supercell;

2017年,腾讯投资的数量达到了113笔(Crunchbase的数据,腾讯一级市场投资72笔,为全球第二);单单众安保险、搜狗、阅文、易鑫集团4家公司上市就为腾讯带来至少441个亿的收益。

我真的不知道,这边是行业第三内容输出依然单薄的腾讯视频(自身培育),那边是行业第一IP库地位和影响力出众的阅文集团(投资并购),单单在内容输出领域而言,是如何能得出,投资导向削弱了腾讯的影响力和创新能力的结论的?

起码在笔者眼里,正是因为投资和自研的并重,才巩固了腾讯目前的行业地位。言必称微信才是腾讯唯一船票的人,说明他平时是一个不看网文、不用滴滴、不用美团点评、不逛知乎、不玩手游、不用京东的神人——这些公司,都是腾讯自己投出来的。

(四)

并不是每个人都喜欢用微信。比如知乎上就有人问,为什么许多年轻人还喜欢用手机QQ而不是微信,结果有位年轻人反问到,为什么还会有人用这么难用的微信,甚至获得了5000赞和500条评论:

2011年初,腾讯的那场总办会,提到腾讯的第二点能力是“流量”。当然,时至今日,流量这个词已经不能准确的描述腾讯的真实面貌,大家更习惯用“平台”去描述它。

2011年6月15日,就在马化腾宣布“半年战略转型筹备期”后的6个月,腾讯在北京举办了千人级的首届合作伙伴大会,宣布将原先封闭的公司内部资源转而向外部的第三方合作者无偿开放;2011年7月16日,腾讯宣布QQ客户端开放;2012年6月6月,微信朋友圈上线;8月23日,微信公众平台上线,主要端口也向公众开放。

为什么许多人觉得微信好用,因为它背后链接了大家基于手机号的更为真实的SNS(社交)需求,以及它公众号端口和功能的有序放开后,使得存在用户与企业/社团/自媒体等第三方更为真实和信任的沟通途径。

所以正如上面的知乎回答所言,微信的许多使用习惯、结构、也包括难用之处,都是以“信任和安全感”为基础的。——这就是无可替代平台的价值,高频、信任、后台常驻,在中国你找不出第二个这样的SNS平台,微信支付的火爆其实就是一种侧面体现。

而腾讯如果希望维持这样的平台印象,那么在许多领域,它就势必做出取舍,也就是某篇文章里提到的“有所为有所不为,这是腾讯最了不起的地方”。

所以我们看到了微信朋友圈仅为头条1/9的广告加载率,克制而保守的看一看和天天快报,严格的公众号管理条理,拒绝医疗和加盟类广告等等举动。对于平台而言,如果伸手要利润会非常的容易,但是这可能是以破坏生态平衡为代价,有所为有所不为,这是一个真正的互联网平台的自律和底线。

如果要举例的话,苹果的App Store就是很好的例子,2017年,iOS应用开发者共获265亿美元收入,这是按照苹果与开发者协定的三七分成后开发者所得数额。对苹果而言,App Store属于高利润率业务,且该业务与Apple Music等其他服务一起是苹果第二大营收来源。

苹果对于App Store有绝对的控制权,因此,如果苹果追求利润率和对行业的控制力,它可以下架任何让它不爽的App,比如所有的音乐App,相信我,这样Apple Music的收入和利润将会有数倍乃至数十倍的增长,但是这也是以牺牲平台的声誉和生态为代价的。

所以这里腾讯在2011年以后,就开始放弃一部分领域争第一的想法,开始转型为平台型公司,流量是做平台的一个先决条件。做一个平台型公司,永远比做一个只专注创新和研发的公司更为稳定,而且天花板远远更高。

手游行业就是一个非常典型的案例:

广电总局的新规推行以来,国内CP(游戏开发商)的日子就越发难过。国内目前一般CP与渠道是55分成,而CP还需要承担研发费用和推广失败的风险,一旦流水不足反而会入不敷出,这也是A股里的手游CP公司股价近两年一直低迷不振的原因。

但是腾讯、百度、360等大渠道商的话语权反而一直在增强,渠道收入和利润也稳步增长,而且他们对于游戏是否热销的决定作用也越来越高。

从最新的数据来看,以手游CP商网易为例,它目前有90%的流量来自于外部买量,2018年以来的买量数据保持国内第一,这种高昂的成本也是近期业绩和股价回落的一个主要原因。网易作为腾讯在手游上的直接竞争者,依然需要通过腾讯的部分渠道买客户流量,这就是平台流量商的真正价值。

国内目前的手游厂商里,只有B站是没有从外部买过流量的,其他的手游厂商,或多或少,还是被腾讯掐住了喉咙。“除非像腾讯一样拥有自有渠道,否则游戏想要在众多竞争对手中脱颖而出,买量是必然的选择”。

而且雪上加霜的是,目前的流量价格,已经从2011年前后的0.3元,一路上涨到2015年的25元,直到现在的60元左右。许多经验不足的团队,他们的用户获客成本甚至要上百元。——这也让流量平台占据了越来越高的话语权。

想明白现在的流量有多值钱后,你就能理解,揪住腾讯的单个产品成功率开喷,是多么幼稚而无意义的事情。这就是为什么亚马逊和奈飞用利润算很贵、但是用流量算没那么贵的原因;也是今日头条系为什么要自己收购和研发变现流量、而不把攒的流量转给其他人的原因,甚至连今日头条为什么值几百亿美元都能解释的清楚。

腾讯已经不是一家科技研发型公司了,它是一家平台型和流量型公司,研发、收购和投资,仅仅是这家巨无霸企业的一个流量输出端口。——从这点上讲,腾讯是一家伟大的企业,它依然围绕着它2011年初制定下来的“资本+流量”的正确道路,大步前行。

(五)

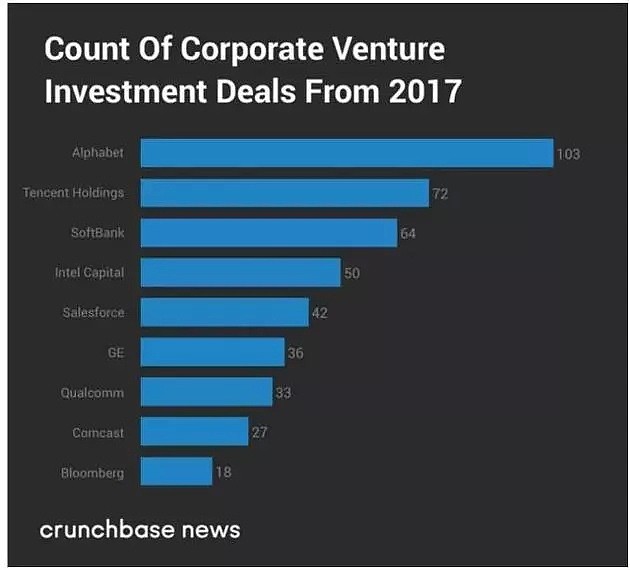

做投资加流量变现,并不仅仅是腾讯的专利。例如,谷歌的母公司Alphabet旗下有3支基金,分别为Google Ventures、CapitalG以及Gradient Ventures,除此之外,谷歌自己也会少量参与投资。根据Crunchbase数据显示,2017年,Alphabet在一级市场上共进行了103笔投资,为全球之最。第二就是腾讯。

包括以处理器出名的英特尔公司,现在也是到处投资。英特尔旗下有一家全球战略投资结构——英特尔投资(Intel Capital)。自1991年以来到2017年底,英特尔投资对全球1520家公司进行了投资,投资总额超过了122亿美元。其中,部分企业如今已经大名鼎鼎:博通公司、电讯盈科、VA Linux等。

一方面是这些公司都太大了,如果继续自己直接研发所有的相关领域,就像大象一样,转向太难,细微动作也很难做到位;另一方面,这些巨头都具有“扶你起来再试试”的额外技能,变相的增加了投资项目的成功率。

《腾讯没有梦想》里举了《王者荣耀》国际化不顺利的例子,其实也举得非常差:第一,腾讯最擅长的是区域内的平台化和流量运维,国内有做手游国际化非常优秀的公司,比如IGG这些,但是人家都是CP公司,从设计、研发游戏的一开始就是基于海外市场的理念和口味,对比完全不在一个频道上;第二,真正研究传媒的业内人都知道,《王者荣耀》绝对是腾讯作为平台型公司的正面案例,甚至可以用来反驳”小众精品的项目就是炮灰,经常被牺牲掉“的观点。

为什么,因为天美L1工作室,之前研发《王者荣耀》的时候,并不顺利。作为一个玩法“借鉴”LOL、曾叫《英雄战迹》的MOBA手游,2015年6月份首次内测,8月限号不删档;但是后面一度回炉改造了2个月,最后10月28号,改名《王者荣耀》再次限号不删档上线。

《王者荣耀》当时研发为了填补手游MOBA板块的空白,当时赶工的情况比较明显,8月18号限号不删档时,在线曲线非常一般,玩家的反馈也是平平,团队也非常沮丧。但是后面2个月时间里,整个团队对玩法、规则、成长方式、角色做了全面的优化,然后10月底再次改名上线后,结果才是一炮而红。

——这背后,如果没有腾讯给予的资源支持、足够多的用户数据、试错空间、加上试对成功后的全力打造,是做不出来《王者荣耀》这样一款全球收入最高、月流水30亿元的手游的。

包括网易之前占据先发优势的《荒野行动》和《终结者2》,目前也被腾讯的《穿越火线》和《绝对求生:刺激战场》给压倒一头,目前最大的两家游戏直播平台斗鱼、虎牙上,“吃鸡”类游戏只有《绝地求生》、《刺激战场》、《全军出击》等,《荒野行动》、《终结者2》皆已从独立板块中消失。

也就是说,只要你的品质不太差,腾讯就能把你扶起来,如果你的品质很好,那么腾讯就能很快的把你扶到中国第一乃至全球第一,这就是平台流量型企业的价值,这种现象不仅限于游戏板块。

大家都知道,微信和王者荣耀是通过内部竞争出来的。看起来很残酷,但是奖励也很丰富,这就是腾讯内部的游戏规则。

有两种奖励,第一种是获奖的概率偏低,但是奖池很深,奖金很高;另一种是获奖的概率高些,但是奖池相对浅一些。腾讯的资源倾斜、赛马机制和奖励政策,都是更偏于前一种的。而足够大的体量以及足够多的项目数量,却又降低了腾讯这种模式的不确定性,使得它作为一个3万亿市值的企业,依然保持了50%以上的业绩增速。

那么腾讯应该怎么给估值,笔者觉得业绩已经只是其中一个考量因素了,腾讯是可以用潜在流量价值算出来一个合理的价值空间的。只是问题是,它怎么去变现这些流量,这是最难预期的,可能连公司自己都还没完全想好。但找出可能的道路和结果,这也是研究的价值所在。

(六)

最近大火的两届IMO金奖获得者——付云皓,在2016年12月26日的微博中提到:

现在网络媒体,微信公众号基本就是如下论调。

假设你是一个清北生。如果你没做本专业,混得不好,他们会说“名校学生竟如此落魄,中国教育该反思。”

如果你学术不错但挣钱少,他们会说“名校学生生活窘迫,北京买房只是幻梦。”

如果你能挣钱但学术不行,他们会说“名校学生一心向钱看,中国教育之殇。”

如果你能挣钱,学术又棒,但是家庭环境不差,他们会说“阶级固化,名校成富人专享,穷人家孩子再难翻身。”

如果你家里穷,但是能挣钱,学术又棒,但是不爱发表言论,他们会说“优秀学者竟有沟通障碍,闭门造车谁之过?”

如果你家里穷,但是能挣钱,学术又棒,也经常发表言论,他们会复制你的一句话,说“XX教授一句话惊醒梦中人,原来事实竟然是XXX!”

是不是扯淡他们不管,只要有吃瓜群众觉得有意思就行。

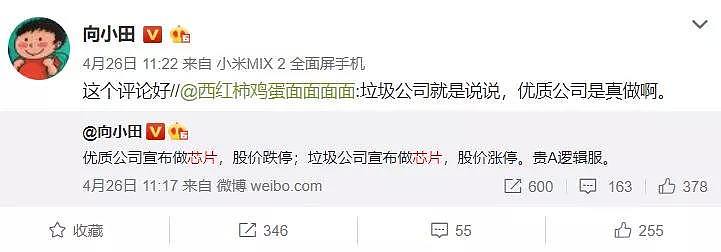

A股上也有类似的情况:优质公司宣布做芯片,股价跌停;垃圾公司宣布做芯片,股价涨停。有人道破天机:垃圾公司就是说说,优质公司是真做。

所以有时我们是不是也要反思,我们对于垃圾公司是不是过于宽容,但是对于优质公司反而过于苛求?

腾讯过去7年,业绩涨7倍,股价涨10倍,都有人愤愤不平。反过来思考一下,如果腾讯真的基于梦想,去做一些短期看不到业绩的事情(类似于芯片),导致业绩下滑,那还不得被喷成啥样了?

别忘了当年三星是如何在内存大战上最后胜出的:

2007年初,微软推出了狂吃内存的Vista操作系统,DRAM厂商判断内存需求会大增,于是纷纷上产能,结果Vista销量不及预期,DRAM供过于求价格狂跌,加上08年金融危机的雪上加霜,DRAM颗粒价格从2.25美金雪崩至0.31美金。就在此时,三星做出令人瞠目结舌的动作:将2007年三星电子总利润的118%投入DRAM扩张业务,故意加剧行业亏损,给艰难度日的对手们,加上最后一根稻草。

效果是显着的。DRAM价格一路飞流直下,08年中跌破了现金成本,08年底更是跌破了材料成本。2009年初,第三名德系厂商奇梦达首先撑不住,宣布破产,欧洲大陆的内存玩家就此消失。2012年初,第五名尔必达宣布破产,曾经占据DRAM市场50%以上份额的日本,也输掉了最后一张牌。在尔必达宣布破产当晚,京畿道的三星总部彻夜通明,次日股价大涨,全世界都知道韩国人这次又赢了。

——2008年,三星电子的收入和净利润一度降至948亿与43亿美元(2017年分别为2240与501亿美元,受益于内存涨价,它控制了全球六成的内存,四成的闪存),腾讯也为了“梦想”这么做的话,你猜大部分媒体当时会表扬它么?

不管如何,我们要鼓励每一个坚持梦想的企业,不忘初心是一种珍贵的品质。

但是,只有“梦想”的企业是最可怕的,尤其当他们没有充分的实力和觉悟来面对追求梦想之路上的荆棘时。而有一些不适用“梦想”这个词的企业也开始大谈梦想时,那更是一场灾难。

腾讯恰恰用自己过去7年的经历,证明了一个优秀的企业,是如何兼顾各方利益,一步步的,接近自己的“梦想”的。

正是不谈梦想,大步前行。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64