澳洲线上旅游中介Webjet野心勃勃,鱼与熊掌能否兼得

澳大利亚以其旖旎的风光和珍稀动植物资源,加之发达的经济,成为备受青睐的旅游胜地。从心形岛州塔斯马尼亚的极光,到黄金海岸的无敌海景,乃至北领地别具风情的红土地,都令游客心神向往。最近,由于澳元走弱,澳洲游更是成为国际游客出境游的首选目的地之一。

既然已有得天独厚的优势,澳洲旅游业究竟发展如何?

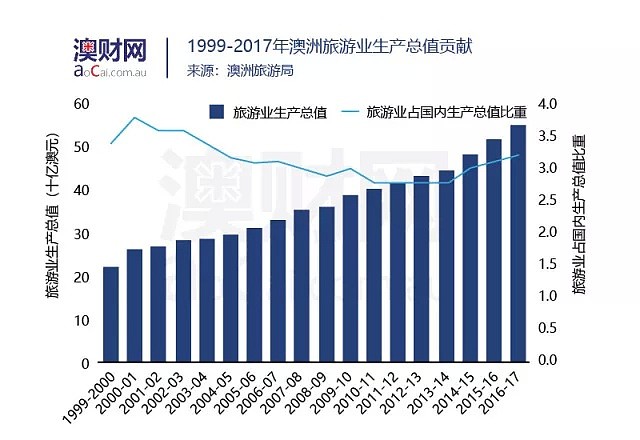

根据澳洲旅游局(Tourism Research Australia)发布数据,澳洲旅游业近年来蓬勃发展,增长势头依旧不减。2000年以来,旅游贡献的经济价值不断增加,从2012年开始,旅游行业增速已经超过澳洲总体GDP增速。2016至2017年旅游行业占比达到3.2%,跻身澳洲第六大产业。

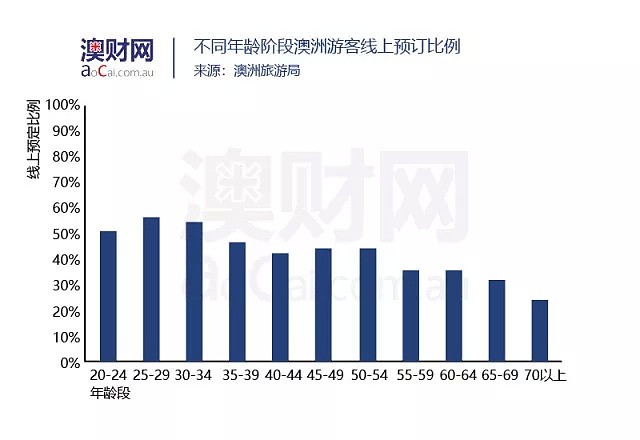

随着技术发展,线上旅游平台增多,消费者年轻化,旅游业线上化趋势愈发明显。20至40岁的游客中,近一半的人曾经在网上预订过旅游行程。线上旅游中介(OTA)在旅游市场上地位越来越重要。OTA专注线上业务而不经营线下门店,以此节省运营成本,也迎合旅游者偏好。

国内OTA有携程,途牛及同程三大巨头。那澳洲如何? IBIS World数据显示,该市场竞争较为集中,约有70%的份额被四大巨头占据,其中Webjet位列第三,占有12.8%的市场份额,实力不容小觑。

Webjet提供旅游预订平台,以中间商身份促成供应商与客户交易,由此收取佣金。目前Webjet仍以B2C为主,但正大力扩张B2B酒店业务。

2017年,它斥资3040万澳元收购欧洲酒店批发商巨头JacTravel,交易完成后旗下的WebBeds成为全球第二大酒店批发商。 另外,Webjet与Thomas Cook在B2B (Business to business) 酒店项目上达成两年半的合作,在未来几年为Webjet B2B酒店业务带来可观收入。

而在B2C (Business to Customer) 领域,Webjet于2016年以7900万澳元收购新西兰在线汽车租赁公司Online Republic,完善面向散户的一体式在线旅游预订平台。收购之后,Webjet已跻身澳新第一大在线旅游中介。

一,Webjet扩张之路

B2C:在线旅游一条龙,通过垂直融合扩张业务范围

Webjet从向散户销售机票起家,通过收购,扩张业务范围。现在以低价为竞争优势,提供旅游一条龙服务,包括航班,酒店,汽车租赁,房车租赁,邮轮及旅行保险。

1998年Webjet成立以来,B2C一直为其主营业务,主要市场为澳大利亚和新西兰。2016年,Webjet收购Online Republic,深入新西兰市场,推广业务范围至租车,邮轮,为散户提供全方位,多角度的一体式旅游服务。值得关注的是,Webjet推出的高收益率的旅游附加值产品在其收入结构中愈发重要。

B2B:酒店批发野心勃勃,通过收购扩张地域分销

WebBeds是Webjet旗下的酒店批发品牌,其经营模式为与酒店直接合作,或者通过第三方获取酒店资源,为机构客户(如在线旅行社,公司旅行社等)预订酒店,机构客户再销售至散户,Webjet从中赚取差价。

在B2B酒店业务,Webjet主要通过收购不同地区的线上酒店预订巨头,攫取地区资源及优势,实现全球业务覆盖。2012年收购Zuji,进军澳洲及亚洲酒店市场,在B2B行业中占据先发优势;2013年,在迪拜启动Lots of Hotels (LOH),占据中东及非洲市场;2014年,收购Sunhotels,在欧洲市场上享有一席之地;2015年,LOH辐射至北美地区;2016年,旗下Fit Ruums开始运营,并与中国酒店批发巨头道旅合作,进一步深入亚洲市场;同年,Sunhotels与Thomas Cook达成长期合作关系,负责其酒店业务;2017年,收购欧洲酒店批发商JacTravel,扩张当地酒店来源。

二,未来发展方向

B2C带动B2B齐头并进

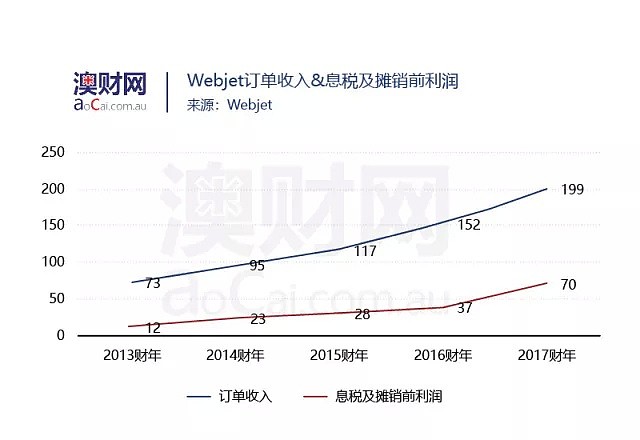

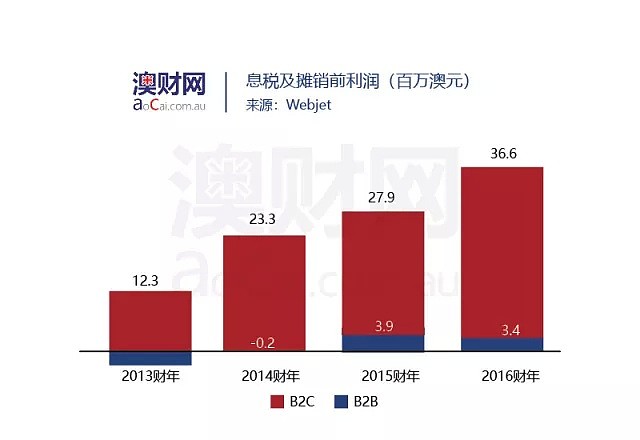

根据Webjet年报,近几年公司收入和息税及摊销前利润(EBITDA)都逐年提高,盈利能力也不断改善。受益于国内外旅游业发展,Webjet订单数量强劲增长,超过同行四倍。

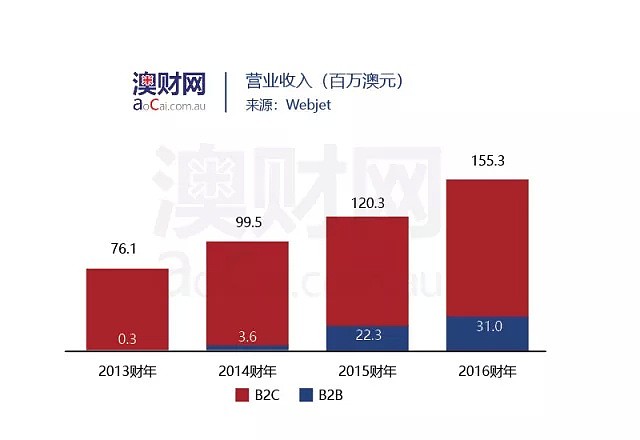

目前Webjet仍以B2C为主要盈利业务,它在该领域已在澳新占据一定市场份额。目前旅游行业内,越来越多散户在线下单,Webjet看准商机,认为该领域仍有很大拓展空间,且未来将B2C业务推向全球市场。

但Webjet不满足于此,它目前正在发展B2B酒店业务。虽然该发展方向短期内盈利能力有限,但市场巨大且地域高度集中,准入门槛相对B2C较高,竞争者少,且运营成本低,长期内看好。旅游机构通过Webjet这样的平台预订酒店,能够实现酒店订单一体式管理,获取价格优势,并涉猎更广的分销区域。

其B2B业务营业收入逐年增加,但由于大规模收购以扩张区域覆盖范围,相对管理成本也会增加。2014年EBITDA扭亏为盈,但2016年由于Fit Rumms开拓亚洲市场,成本增加,拉低EBITDA。

但是,我们可以从2017下半年,Webjet B2B业务管理的净资产的增加,明显看到Webjet对于B2B业务的重视程度。在全球分销渠道铺好之后,加之与Thomas Cook的长期战略合作,笔者预见Webjet将在B2B酒店业务上扩大盈利。

根据Webjet 2018年半年报披露的信息, B2C业务营收同比增长20.5%,收益率增长10.1%;B2B业务营收增长32.3%,收益率增长8.5%。

另外,Webjet与时俱进,它与微软合作,推进区块链项目Rezchain。该项目致力于追踪酒店库存情况,解决酒店预订时发票开具方面的纠纷,推广智能合约。未来将帮助更多合作伙伴解决结算问题。

三,投资展望

Webjet在旅游平台不断涌现的时期,采取了高人一等的策略。它的长期发展目标并非集中于高利润的B2C业务——该细分行业竞争者纷繁复杂,且准入门槛相对较低;而是希望能在B2B酒店行业中异军突起,占据先发优势。

前期Webjet投入大量资金收购各地区B2B酒店行业的巨头,目前业务基本辐射至全球市场,前期铺垫已经接近尾声。Webjet的下一步棋在于,如何在保持B2C高利润的情况下,加大B2B市场渗透率,增加业务收入。

长期来看,Webjet股票走势表现明显优于澳洲市场。

另外,目前行业P/E均值为23.87;Webjet估值13亿澳元, P/E达到21.32;而与其经营方式类似,但发展更成熟的Expedia P/E为43.95;与此同时,澳洲市场相似参与者Flight Centre和Helloworld Travel为24.77和25.52。

与行业及同行业竞争者相比,Webjet被低估,笔者认为未来Webjet将至少向行业均值看齐,长期来看该公司仍有增值空间。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64