市场分析 :细思考、屡实践—— A+H股票市场年内就看这一波

8月7日,美股全线收涨,盘面上,几乎所有板块都不同程度上涨。

上图为道琼斯工业30指数(美国30指数),从其月线看,技术上吊颈线组合的“3个月调整周期”已过,道琼斯指数震荡盘整上行,欲求突破新高。

作为更能平衡科技、金融、能源等大市值权重股的标普指数(SPD&500),标普指数已经上破2月高点,创出历史新高。

于此同时对比投资人更为熟悉的香港H股以及中国A股市场,则不尽人如意,贸易战冲突至今,孰强孰弱,已经不需要以言语来论,投资人心中自有判断。

不过正所谓“车到山前必有路,船到桥头自然直”,虽然“贸易冲突”的论调没有变化,但是市场自身却在发生些许变化:

1、机构资金面上(国内股票市场有望迎接万亿级别长线资金入场)

8月6日—8日,证券日报等媒体相继披露:“证监会核发华夏养老目标2040、南方养老目标2035、富国鑫旺、博时颐泽稳健及嘉实、广发、中银、万家、中欧、易方达、鹏华、银华、工银瑞信、泰达红利等14家基金公司的14只养老目标基金。”按照惯例,上述基金最晚将于6个月内完成募集。

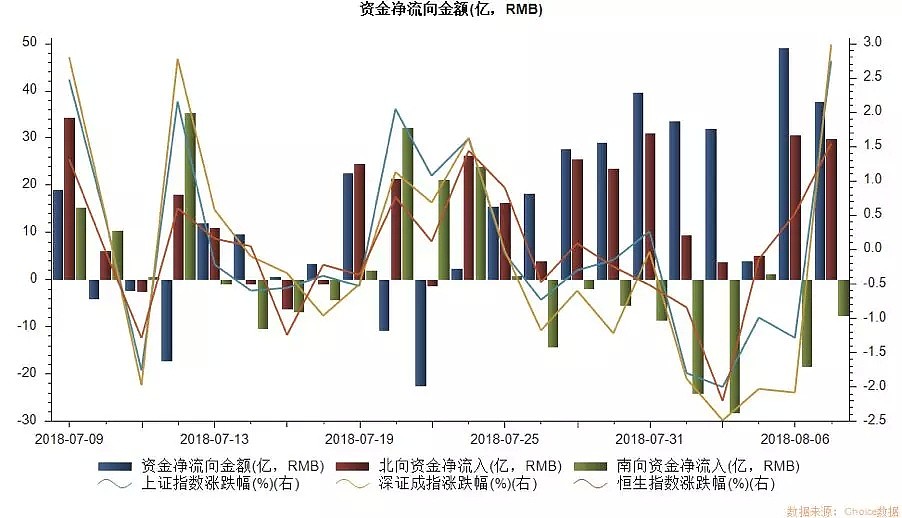

从上图的资金流向来看,7月中下旬(26日)之后,股票市场再出现恐慌性的下跌时刻,整个市场资金流向(包含沪股通、深股通的北上资金)呈现净流入态势,再度验证了“恐慌性下跌中是市场中线资金布局最佳时刻”的哲言。

MSCI(外资)方面:

援引Wind数据显示,部分MSCI主题基金份额持续扩大,6月份以来总份额增幅已近25%。A股纳入因子将在8月31日休市后进行调整,A股纳入因子将从2.5%提高到5%,成分股可能会有小范围调整。此次调整将在9月3日正式生效(9月1日、2日为双休日)。

2、国内流动性方面

7月31日召开的中央政治局会议,明确了稳健货币政策的基调,下半年将保持流动性合理充裕。

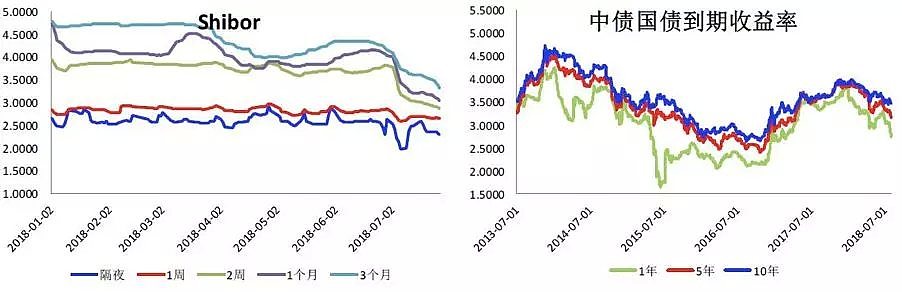

国内流动性市场方面,各期限国债收益率亦大幅下行, 10年期国债到期收益率由此前3.6%水平下行至3.4%水平;代表资金成本的shibor利率各期限水平显著下行,市场资金面出现宽松迹象。

(Source:信达期货)

3、技术面上(图表时间截至北京时间8月8日11:30分)

港股市场上,6月25日下破29000点水平后,技术上似乎出现了和A股类似的一个双底态势(7月20日、8月2日),恒指再度获得27700点支撑,当前水平位于震荡区间中轴水平,短期步入下跌抵抗阶段,上试留意29000点附近压力。

A股方面,以上证综合指数看,2700附近出现双底雏形,短期卖压留意2828缺口水平,重要的中期卖压位于3000点下跳缺口附近。

从市场走势关联度看,港股与A股6月以来技术模拟相似,均呈现破位后的双底走势,留意沪港指数对于双底是否下破,或者沪港指数谁先上破卖压对于另一方的带动作用。

从短线市场热点看,A+H两地市场中的焦点聚焦在“基建”和“石油能源”的相关板块上,港股相关品种走势基本跟随国内A股。

基建方面,因中国国内目前货币政策再度宽松,有媒体报道“2018年铁路固定资产投资额将重返8000亿元以上”,该消息已经获得中国铁总确认。

能源板块方面,伴随近期PTA、PP、PE、甲醇等大宗石化产品价格大幅上涨以及美股能源板块的上涨,沪港两地中的油服类个股(包含大市值的中国石油、石化等)均出现上涨。

发送“AH股价+您的手机号码”到微信后台,可以免费获得《A+H沪港两地相关上市公司信息列表》,投资有风险,入市需谨慎。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64