澳大利亚会计软件公司MYOB收购在即,能否赶超Xero重演传奇?

10月8日,澳洲会计软件公司MYOB(ASX:MYO)收到私募巨头KKR的收购要约——KKR表示欲以现金收购MYOB,对其估值在22亿澳元左右,报价溢价24.4%,收购完成后MYOB将从ASX退市。得到消息后,MYOB当日股价跳涨19.1%。

MYOB作为一家SaaS(软件即服务)公司,以各类型公司为目标客户,为其提供会计软件及相关服务,向客户收取订阅费。

纵观MYOB的成长之路:这家会计软件公司成立已有二十余年,在20世纪末赶上互联网热潮蓬勃发展。2009年,MYOB被阿切尔资本(Archer Capital )收购。仅两年之后,贝恩资本(Bain Capital)以12亿澳元的价格杠杆收购了MYOB。但是近年来,MYOB受到竞争对手Xero(ASX:XRO),成长之路并不一帆风顺。

如今,MYOB虽然作为市场先入者暂居澳大利亚会计软件市场第一位,但是增长放缓,且盈利能力堪忧。

MYOB表现堪忧

作为一家典型的SaaS(软件即服务)公司,MYOB的营业收入取决于三个因素——订阅客户数量、客户转化率(migration rate)、客户终身价值(lifetime value)。

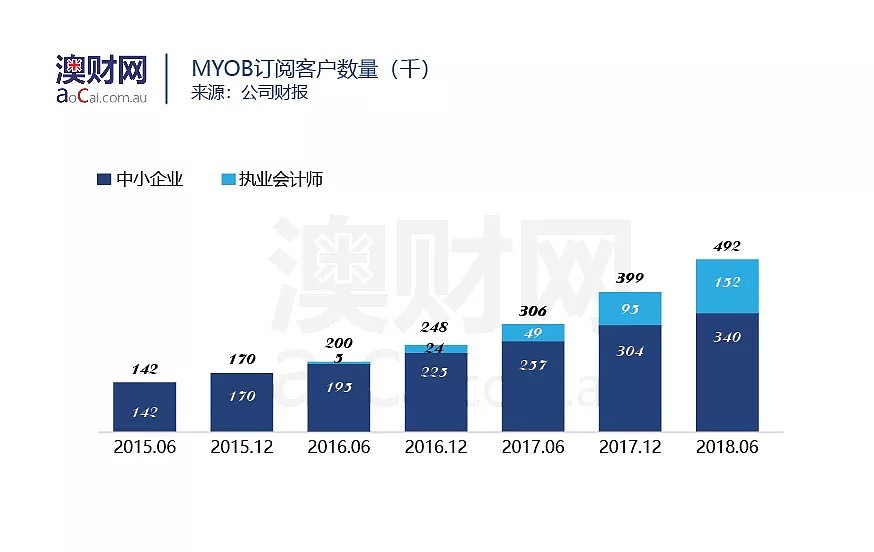

从客户群来看,在中小型企业市场日趋饱和,增长触顶的情况下,执业会计师也成为MYOB的另一目标群体,且重要程度不断提高。截至2018年六月,MYOB订阅客户数量近50万,其中70%来自于中小企业,其余为执业会计师。根据财报,订阅客户数量同比增长61%,虽然这个增长率比较可观,但是作为对比,其竞争对手Xero的客户体量已达到138万,为MYOB的2.8倍。因此,考虑到MYOB本身不多的订阅用户体量,在促销活动推动下,达到这样的增长率并非难事。

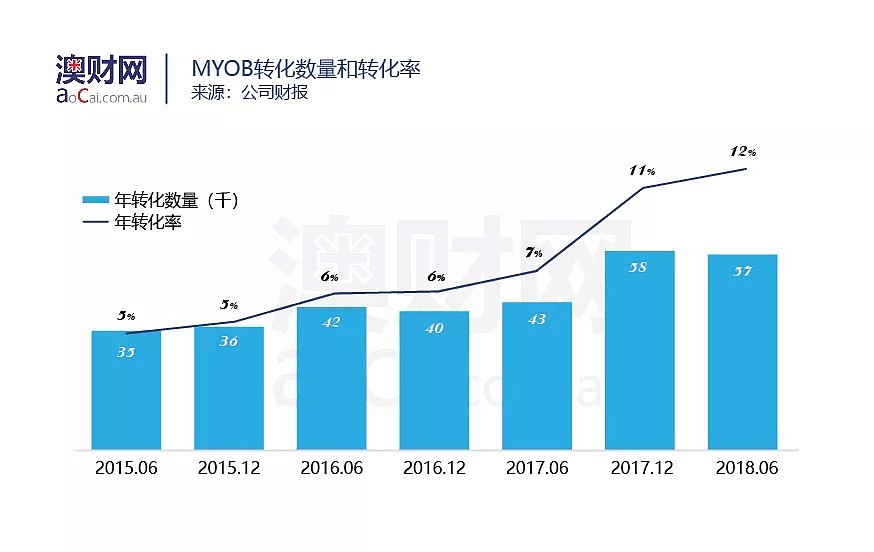

不过,从客户转化率和客户终身价值这另外两项指标来看,MYOB确实较为有潜力。

SaaS企业一般的做法是,先为客户提供免费试用,如果试用期结束之后,客户需要继续使用服务,便要支付订阅费,此时公司才可取得收入。因此,转化率是衡量SaaS公司收入的重要指标。近四年,MYOB客户转化率(收费订阅人数/总订阅人数)日趋改善。

客户终身价值是指,如果客户终身订阅该公司服务,那么可以为公司带来多少价值。客户终身价值取决于客户留存率和客单价。而2018年上半财年,对其主要客户,即中小企业来说,该两项指标均有所增长,这对于MYOB来说确实是利好消息。因而,2018年上半财年比两年前终身价值增加40%。

然而,只看收益不看成本,都是“耍流氓”。

MYOB为了达到较高的客户转化率和客户终身价值,付出了多少?

首先,在2018上半财年营收增长明显放缓,主要原因在于MYOB为了提高客户转化率,以低价吸引顾客,抢占市场。其次,经营费用录得双位数增加,导致在营收增长7%的情形下,基础EBITDA(基础息税及折旧摊销前利润)仅增3%,究其原因——同样为了贯彻抢占市场的战略,MYOB增加了市场营销和销售上的投入。另外,由于软件折旧增加,净利润承压更甚,同比反而下降4%。

对于会计软件这样一个粘性较高的行业来说,先获取客户资源,抢占市场,这种策略无可厚非。但是MYOB为此付出成本庞大,而在低价的“诱惑”褪去后,还能留住多少真正的忠实客户,还是个未知数。

Xero“篡位”之忧

MYOB固然是会计软件市场的先驱,但是它的地位正受到后起之秀Xero的严重威胁。

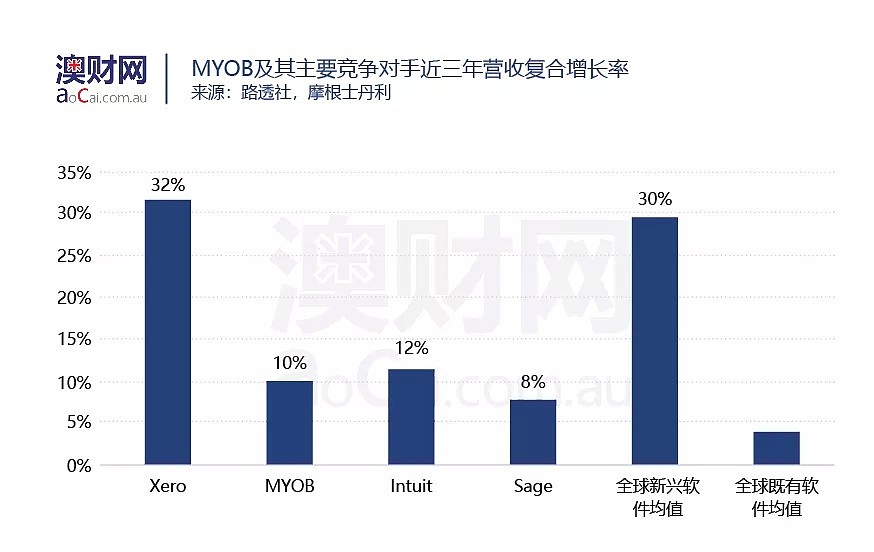

Xero成立于2006年,比MYOB晚了整整15年。但是它攻占市场势如破竹,近三年营收复合增长率(CAGR)达到32%,而MYOB仅为10%。与MYOB相比,Xero究竟有何过人之处?

首先,Xero初创于新西兰,采取较为激进的海外扩张战略。Xero从新西兰入手,苦心孤诣五年,等自己足够强大才进入澳洲市场,从而避免了在起步阶段被对手MYOB扼杀在摇篮。

Xero的耀眼成就也证明了当时策略的正确性——目前它在澳新地区订阅客户达88.4万,且仍在以约30%的比率增长。之后,公司瞄准海外市场会计软件的供给短缺,将业务拓展至英国和北美。2018财年,英国订阅客户同比增长47%,已赶超新西兰,成为仅次澳洲的第二大客户来源地。

而最新财报表示,Xero还将进一步拓展至东南亚和南非。而MYOB则更注重在澳新地区精耕细作。在澳新市场日趋饱和的情况下,笔者认为,Xero积极开拓海外需求的策略更为合理。

不过同样地,我们需要衡量Xero的经营成本。Xero每年投资35%至40%的营收用于科技研发,而科技也“报之以李”。Xero通过自动化、机器学习提高运营效率,达成规模经济,使其在海外扩张的同时有效控制成本。另外,Xero已将云端系统迁移至AWS平台,节省运营成本。2018财年,Xero实现EBITDA扭亏为盈。

MYOB可否重演传奇?

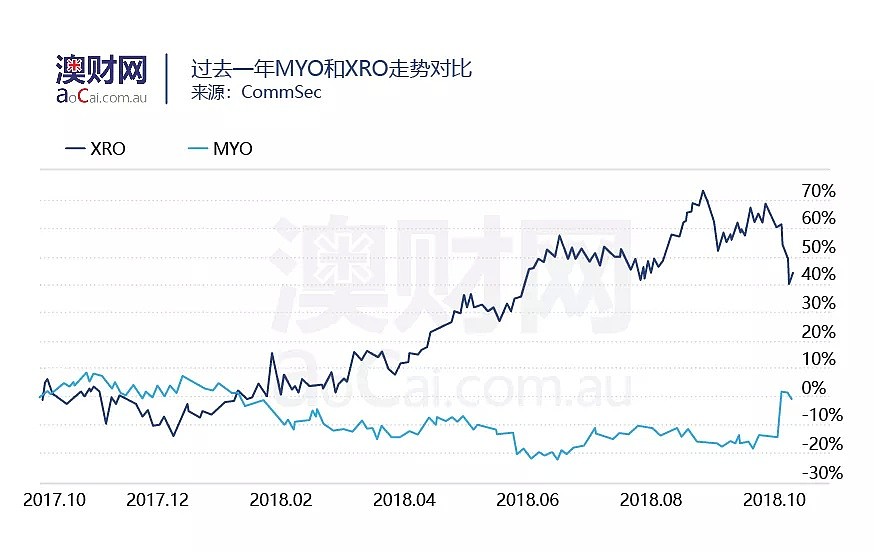

那么,既然MYOB增长放缓,盈利能力差,又不能与Xero匹敌,为何还会吸引KKR的收购?诸位读者不妨换个角度来看——正是上述诸多不利因素导致MYOB股价下挫,对私募股权来说,不正是收购的好时机吗?KKR提出的每股3.70澳元的收购报价,仅略高于2015年MYOB的股价。

KKR表示,收购之后将竭力引领MYOB赶超Xero,重演当年贝恩资本扶持MYOB的传奇——2011年,贝恩资本以12亿澳元收购MYOB,而今将有机会以22亿澳元转手。

但是,笔者看来,如今Xero战略方针正确,经营成本得到控制,未来增长潜力依旧不小,MYOB想要重夺“龙头老大”的地位并不容易。如果MYOB仍固步自封,拒绝拓展市场,这个宏图大计怕是难以实现。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64