CMC Markets | 农产品市场分化 短期关注“贸易战情绪变化”

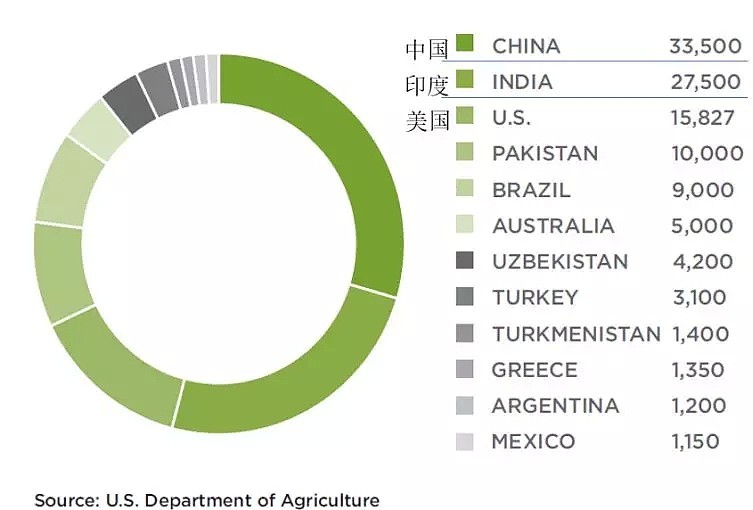

棉花市场,主要产地为中国、印度、美国。因此三国的供需数据决定棉花市场的强弱格局。

美国棉花现货价格当前跟随全球平均价格下方运行,主要原因USDA预测2019年中国、印度、巴基斯坦等主要棉花生产国产量下降,全球市场需求量也将下降。中国的经济前景以及纺织品出口增长率都将低于预期。

(Source:USDA)

中国棉花信息网消息:外围市场亚洲产棉大国印度国内纱线合约价格下跌,印度纺织利润变差,为历史同期最差利润;巴基斯坦纺织利润持平,处于历史低位;越南纺织利润好转明显,已经高于去年同期水平;

下游市场交易仍然不景气,低价棉刺激了一些低价纺织产品的销售。东南亚库存较高,尚未消化,美国低品质棉花进入亚洲市场。中国棉花库存上升,期现市场价格走低。

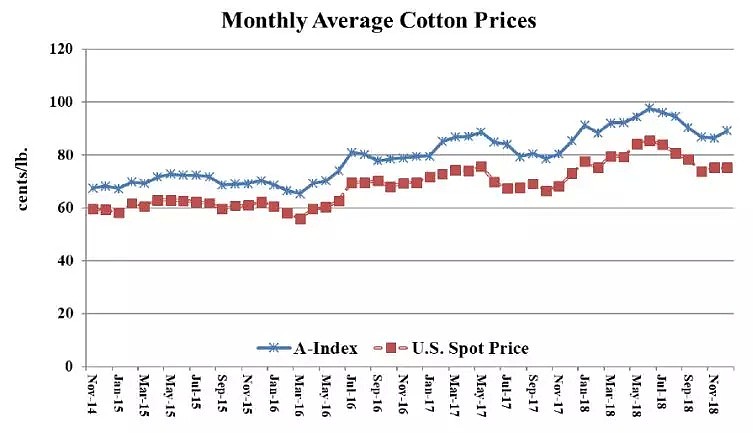

海外市场上,全球棉花交易量最大合约美棉价格震荡下行走低,维持下跌趋势,对于2018年10月---12月中旬的整理平台,形成快速破位,价格当前受制于73.4美元/磅水平下方震荡,日线均线系统破位下行,短期震荡可能面临进一步下行空间,短期卖压位于72.5---72.9美元/磅水平附近,短期支撑水平位于70美元/磅水平。

大豆市场上,CBOT大豆上涨,3月合约涨1.2美分报923.4美分/蒲式耳。

USDA数据显示截至1月3日当周美国出口检验大豆67.3万吨,其中对中国出口检验7.4万吨。

消息面上,大豆主产地巴西天气干旱、且中美双方举行副部级通话,目前来看,取得向好进展, 主力农产品价格市场情绪上偏向“中美贸易谈判”利好预期影响,天气因素对大豆价格形成利好,短期美豆价格有望继续上行。

技术上大豆价格我们认为短线将继续承压910---930美元/蒲式耳水平下方,市场对于这个区间是谨慎的。

波段支撑的强弱以884美元/蒲式耳作为强弱划分区间;

我们此前在12月4日“G20影响弱化 中国暂无敞口风险----豆价突破失败”一文中谈及:

“对于大豆投资者来说,G20峰会确定了豆市短期乐观的情绪,对于2019年开春,中国市场的实际库存压力很大。南美、北美主要产地的大豆生产维持向好预期,2019年开春大豆供应市场依旧维持“供应过剩”。

事件方面,虽然中美贸易冲突对大豆市场有较大影响,不过2018年三、四季度中国大豆采购已经转至南美进口,即使以最差的可能性预判,三个月中方的税率依旧被美方上调至25%,难以对中国大豆的供应产生影响。

美豆维持800---820美元/蒲式耳的下限波动区间,12月至2019年开春,美豆主要波动区间维持880美元/蒲式耳的中枢水平波动,+/-40美元作为区间空间。”

以此作为分析和检验基础。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64