降息能否助澳大利亚央行实现其就业目标?

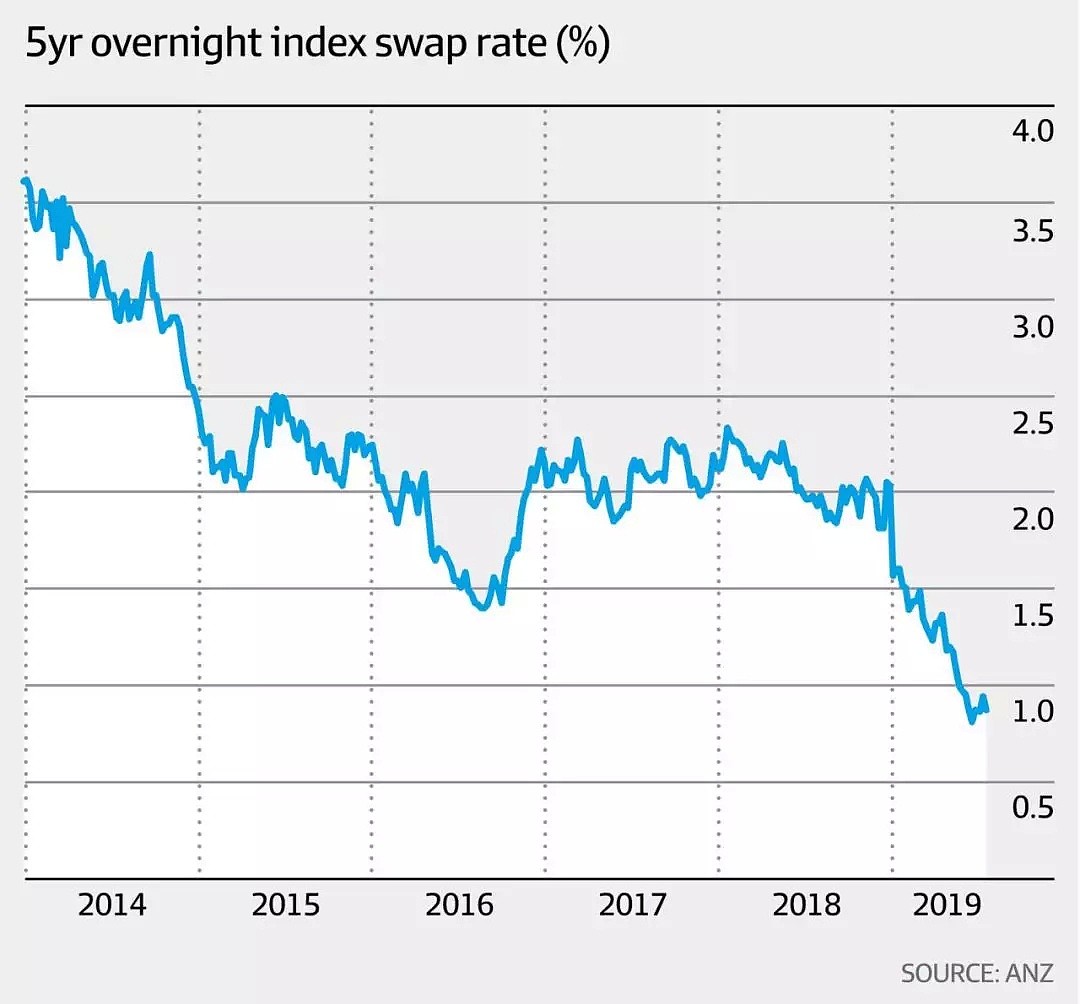

据隔夜指数掉期(OIS)行情显示,专业人士预计未来5年,现金利率平均将低于1%。这表明宽松的货币政策不会让通胀卷土重来。澳大利亚央行日前已明确采取措施来降低失业率。但其能否实现就业目标还是个未知数。

澳大利亚央行(Reserve Bank)行长菲利普•洛(Philip Lowe)将于周四在悉尼举行的年度Anika Foundation午宴上发表本年度最重要的讲话。演讲的题目是“通货膨胀目标制与经济福利”。洛将利用这个机会,为该行将利率降至零的决定进行有力辩护,从而走上欧洲央行(ECB)、美联储(FED)和日本央行(Bank of Japan)等同行常走的道路。

澳新银行(ANZ)澳大利亚经济学戴维•普兰克(David Plank)表示:“无论对错,所有将利率推低至1%以下的国家,实际上都在这一水平之下度过了10年。一旦陷入低利率环境,就会在那里停留很长一段时间。”

此外,普兰克表示,市场利率的前景或许更令人担忧:交易员认为澳大利亚央行的失业目标过于“野心勃勃”。

基于通货膨胀低于预期目标、劳动力市场存在太多闲置产能的现状,澳大利亚央行重新调整政策,将失业率目标定为4.5%。 在这一水平上,工资应该加速增长,推动澳大利亚央行实现其2%-3%的通胀目标。

问题在于,目前5.24%的失业率节节攀升,而不是下降。西太平洋银行(Westpac)的比尔•埃文斯(Bill Evans)指出,这使得澳大利亚央行不太可能做出失业率下降的预测。特别是央行的经济学家们预计2020年经济将会出现趋势增长,因此失业率下降的可能性更低。

尽管接近零利率下限,但澳大利亚央行仍然相信其货币政策有效。较低的贷款成本提高了借款者的现金流。据西太平洋银行估计,50个基点的降息幅度中,全澳银行已平均达到了45个点。

澳大利亚央行称,由于受极高的贸易条件和海外宽松政策的预期的影响,即使澳元仍坚挺在70美分以上,降息已经导致澳元汇率低于正常水平。

事实上,低利率有助于推动经济增长,实现充分就业。但这并不是一种没有成本的交易。众所周知,极低的利率难以保障储蓄者和投资者退休后的需求。同时,投资者也要承担一定的风险。更重要的是,OIS市场的利率预期也表明,扣除通胀因素后的现金利率将在很长一段时间内低于零。非常低且为负的实际利率是不正常的。

澳新银行的普兰克说:“多亏了融资成本低,否则企业将难以继续经营,或被实力更强的竞争对手吞并。同时低利率也有助于竞争压力的缓解”

尤其值得一提的是,在经济困难时期,房地产开发商通常会积极地接管陷入困境的企业。而现在,它们也无能为力。

普兰克认为,实际负利率将导致更多的金融工程例如上市公司股票回购现象的增加,这并不令人意外,“因为发行债券和购买股票的回报高于其他方式”。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64