这个“不宽容”财报季 投资者“冤枉”了哪些公司?

对于高管和投资者而言,8月份的财报季总是令人忐忑不安,但2019年版本出现了一层额外的紧张局面——低增长、低利率和低信心给所有公司都带来压力。

许多基金公司正在度过艰难的一年,他们在自己的客户在绩效和费用方面受到的压力很快就传导给了上市公司的管理团队,管理团队必须给出业绩指引,并承诺在2020年实现更多增长。

澳洲国内经济陷入困境,收入增长很难实现,而且成本上升的压力持续存在,但在这个“不宽容”的财报季,不仅没有犯错的余地,未达到业绩指引或弱于预期的展望,还受到了大幅波动的惩罚。

在财报季的最后一周,这种惩罚来的格外“残酷”。Boral在公布财报的当天股价下跌了20%, Speedcast下跌了32%, Inghams下跌了17%,Midway跌幅达14%,Appen下跌了11%, PointsBet下跌10.5%, Amaysim下跌了23%。G8 Education下跌了16%。

“我们处在一个非常无情的环境中,”Yarra Capital Management董事总经理兼澳洲股票投资主管Dion Hershan说,“人们对于短期业绩有这种不健康的迷恋。”

压力之下,投资者做了一些“奇怪”决定:抛售一些增长型股票。例如, 自财报公布以来,Nearmap下跌了15%,a2 Milk下跌了17%,Speedcast下跌了55% 。

同时,令人惊讶的是,投资者似乎更看好国内市场周期性行业,特别是零售业。自财报季以来,JB Hi-Fi股价上涨了16%,接近历史高位;Super Retail Group上涨了8.2%,Kathmandu上涨了20%,Nick Scali上涨了12.4%。

投资者们认为,好的零售商似乎已经安然度过了寒冬。减税和退税带来的刺激措施应该有助于它们2019年的最后一个季度的业绩。

但从长期来看,以婴幼儿奶粉公司a2 Milk为代表的增长型公司,未来是否仍然值得期待?

专注“投资未来”

a2 Milk的首席执行官Jayne Hrdlicka最近提醒分析师,作预测时要更加谨慎,因为这家蓬勃发展的公司正在“改变方向”,专注于为未来投资,并在构建澳洲证交所ASX 50强企业所需的基础要素。

从年报来看,a2 Milk全面增长:收入、利润和现金流量均在2019年持续上升。(详见《a2奶粉今日发布靓丽年报 “中国元素”依然为亮点》 )

虽然财报公布后股价下跌,但a2 Milk的首席执行官Jayne Hrdlicka对该公司破纪录的业绩发表了积极评价,并指出所有主要产品和地区的收入都很强劲。

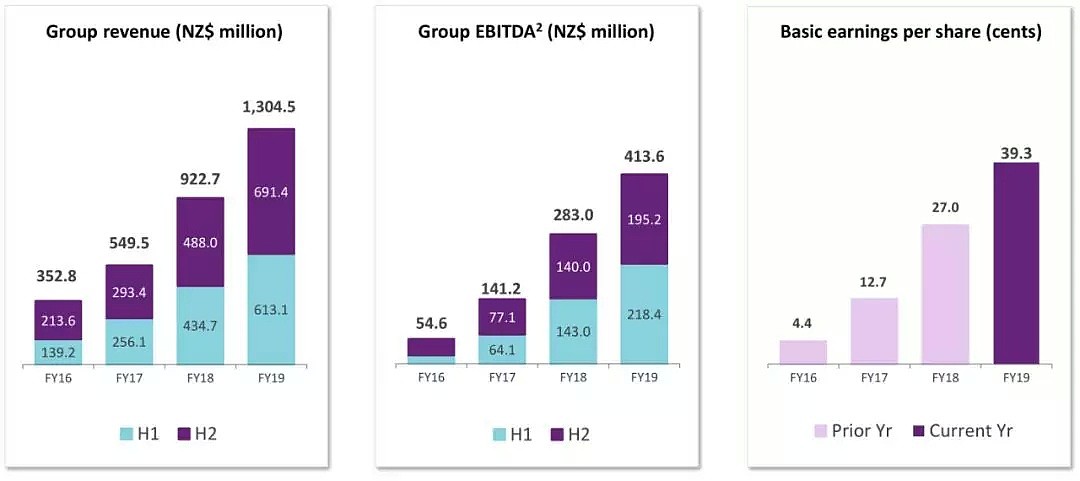

实际上,从基本面来看,所有a2 Milk的19财年关键财务数据都很过硬。收入飙升41.4%至13.04亿纽元。利润也大幅增长:息税前利润(EBITDA)上涨了46.1%,而税后净利润(NPAT)增长更快,增长47.0%至2.879亿纽元。

当然,在收入和利润增长的同时,伴随着公司积极扩张,营销成本也在上升。在今年的年报中,a2 Milk的营销支出为1.353亿纽元,比上年增长83.7%。

虽然a2 Milk的2019年业绩强劲,但有一个关键指标低于分析师预期:利润。据Bloomberg Data的统计,具体而言,a2 Milk的息税前利润(EBITDA)比分析师的平均预期低2.7%。

在2019年业绩公布之前,分析师一直预计息税前利润将在4亿纽元至4.46亿纽元之间。而年报中公布的息税前利润为4.136亿纽元。

另一方面或许来自业务的调整。a2 Milk宣布已决定退出英国液态奶市场。而这个市场是近年来该公司一直在努力扩张的。

关于这个问题,Jayne Hrdlicka指出,该公司认为“英国的机会规模不足”。因此,Hrdlicka指出,“董事会决定在2020年上半财年退出英国液态奶业务。”

事实上,a2 Milk的英国业务是增长的,2019财年增长12.7%至2160万澳元,但这个市场的增长速度明显慢于公司其他市场的增速。以2019年全年来看,a2 Milk美国业务的收入增长了160%,中国增长了73%,而该公司最成熟的澳洲业务增长了28.3%,达到8.472亿纽元。

a2 Milk目前占中国婴幼儿配方奶粉市场的6.4%,如果在两到三年内在中国市场上占据10%至15%的份额,那么这家公司还有巨大的增长潜力。因此,虽然a2 Milk的股票近期遭遇了错杀,但它仍然有很多值得关注的地方。

谈到2020年展望,首席执行官Jayne Hrdlicka说:“我们预计,随着中国和美国品牌和营销投资的增加,我们主要地区的收入将持续增长……我们还投入巨资,提高我们的能力,以支持我们的发展和重要战略重点的计划的制定和实施。”

基于以上战略方向,a2 Milk还预计2020财年营销支出将达到当年营收的12%,高于2019财年的比例。

“分析师需要想到,随着我们的业务不断发展和变化,真正实现多渠道战略进入中国并且在美国拓展,不可能采取一个数据点并推断这对我们的收入和利润流意味着什么,”Hrdlicka最近在接受一家本地媒体采访时说。

曾担任澳航(Qantas)高管的Hrdlicka女士去年7月从a2 Milk长期的首席执行官Geoff Babidge手中接任该职位。她在最近这次媒体访谈中说:“我们做了相当可靠的工作来就如何考虑我们业务为市场提供一些指引。我们在下半年(说得)非常清楚,这是我们第一次这么清楚。我们正在为未来进行投资。公司还有很多重大机会可以实现。这将需要对品牌、人员和基础设施进行投资。”

特有优势

虽然近期股价出现了一些波动,但不可否认的是,a2 Milk的股价在过去一年仍然上涨了60%,并在7月底创下 $17.25的历史新高。据《华尔街日报》,a2 Milk 2019财年报告公布后,12位分析师们对这家公司意见不一,到目前为止,有6个“买入”建议,3个“持有”建议”,3个“卖出”建议。

随着a2 Milk 在中国和美国两个核心市场的份额上升,2020财年的营销支出将会增加。花旗银行认为这种增加的投资具有“战略意义”,但也指出,a2 Milk可能需要新产品或收购以进一步扩大其市场份额。不过,a2 Milk拥有自己的资本优势,目前持有的现金为4.65亿澳元。

本财年a2 Milk将有怎样的“大动作”,也令投资者期待。

与花旗银行和摩根证券相比,瑞银更为看好a2 Milk。尤其是,瑞银赞赏公司首席执行官Jayne Hrdlicka目前领导的“证明未来”的努力。投资美国和中国的扩张,专注于建立强大的劳动力和强调提高品牌知名度,这些都是关键的积极因素。

即使在考虑a2 Milk的2019财年盈利未及预期的状况时,瑞银也认为投资a2 Milk的核心理由依然存在。因此,瑞银再次给出买入评级,但对原先给出的目标价17.50纽元略微下调至17.10纽元。

就2020年的业绩展望来说,今年的8月财报季可能是最糟糕的一个。2020财年每股盈利增长(不包括资源股)从之前的8.3%下降至目前的6.2%。券商们发现,盈利不及预期的公司多于盈利超出预期的公司。

由于全球经济环境的变化,包括英国脱欧的动荡和中美贸易冲突,打压着S&P/ASX 200,“惊弓之鸟”的情绪和“坚守”的情绪都在激荡,甚至形成对峙。

但有些价值,注定要迎来回归。今年6月,中国七部委联合出台《国产婴幼儿配方乳粉提升行动方案》中“力争国产婴幼儿配方乳粉市场份额稳定在60%以上”的目标,也一时间惊扰市场,A2股价一度下跌超过10%,但不久后,又收复了大部分失地。A2的支持者因此被称为“真正的信徒”,他们坚持认为A2产品将在很大程度上免受上述政策的影响,因为它是一个高端品牌。

或许这也是为什么在这个抛售成风和令人失望的财报季中,券商们看到一些价值股仍然屹立不倒。在这样的市场中,满怀信心投资未来和具有特有优势的价值股,更成了“稀缺之品”。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64