美团突然暴涨600亿,外卖竞争大局已定?!

一次又一次的靓丽答卷,市场接收的最大信号或许就是“美团就是下一个十倍牛股!”

01

美团点评股价涨破100港元

受业绩强劲增长影响,美团点评股价早盘暴涨超12%,突破103港币,市值暴增600亿港币,总市值逼近6000亿港币大关,再创历史新高。从今年以来的涨幅更是达到了130%以上!

临近午间11时20分,涨幅回落至8.16%。

图片来源:中国基金报

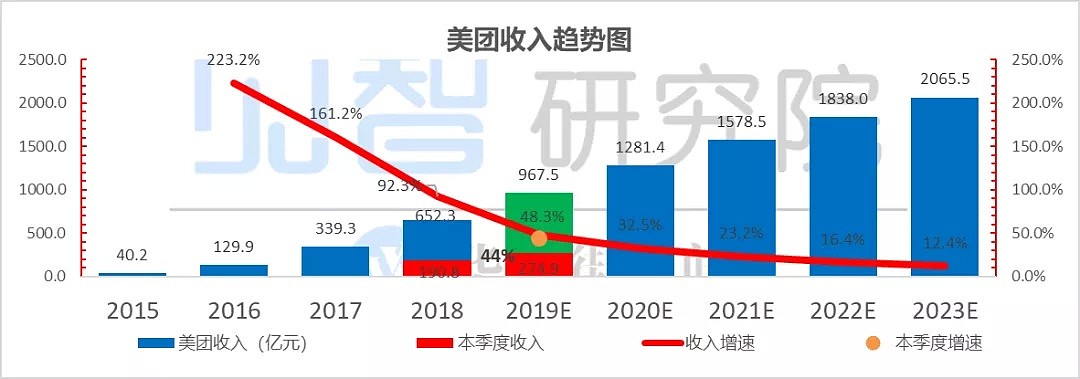

美团于11月21日盘后发布2019年三季度财报。总体来看,美团整体交易额掉头加速增长,带动本季收入达到275亿人民币,显著超出了市场预期的260亿。而且在成本和费用双双改善的情况下,净利润达到了19.42亿,大幅超越市场预期3.94亿。

见智认为,这靓丽数据背后折射的最硬核的逻辑是大局已定的外卖竞争格局:

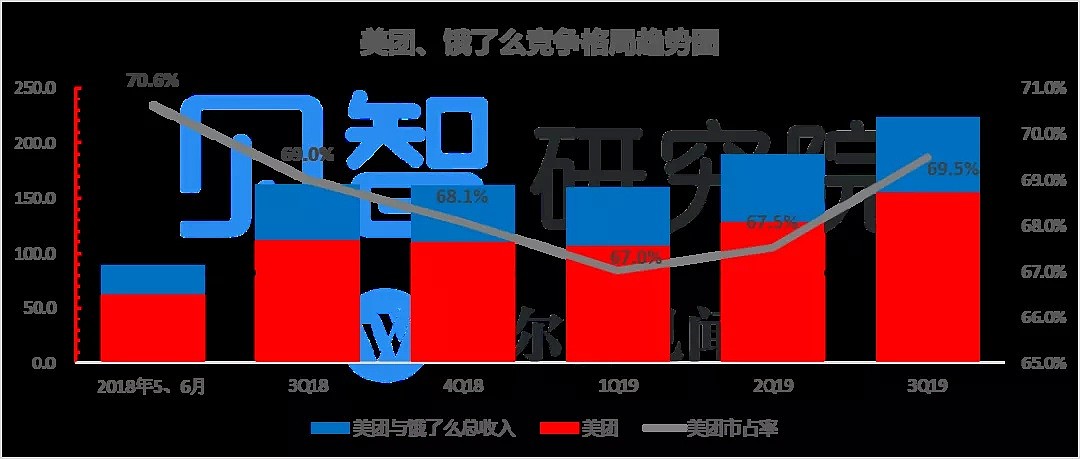

本季度在饿了么收缩补贴的情况下,美团显然在转守为攻:从财报上可以看到,美团本季一改相对稳定的补贴策略,加大用户与骑手补贴,同时放缓商户变现节奏,带动外卖交易额增速一改过往几个季度持续放缓的趋势,实现加速增长,增速再次站上了40%。

最终,美团在外卖收入维度的市占率实现了快速回升,本季度达到了69.5%,甚至超过了去年饿了么刚被阿里接管时美团的市占率水平!

外卖竞争格局的尘埃落定,意味着压在美团估值上的一座大山快速消失,美团未来资本市场想象力会更加高远。

同时到店酒旅业务上,美团在本地生活点评上的强势地位保证了本季度到店酒旅增速持续高增长;而新业务自从改为流量变现的轻资产运营思路后,就持续走上了毛利改善的道路,本季度同样如此。

经营费用上,本季度由于用户消费激励的加大而市场推广缩减,营销费用最终表现稳定,意外的是本季度研发和管理费用相比以往大幅回落,最终带来利润端的明显超预期。

(*本文图表及数据由见智业务及估值模型提供支持,添加微信号“hellojianzhi2”即可获得50+优质上市公司业务及估值模型*)

02

财报核心看点

进入本季正式财报分析前,先让我们先为大家捋一捋本季财报核心看点有哪些:

进入今年以来,美团用超靓丽的业绩表现,正在逐渐消除市场对于外卖盈利前景的质疑。

特别是最近几个月,先是饿了么王磊发声,为外卖补贴战打上休止符,而后美团又加入沪港通,而且业务上,市场已知三季度是美团外卖最旺季节。

一系列的利好因素推动下,美团三个月涨幅高达40%,当前估值隐含着较为乐观的市场预期,所以美团这个季度上任何的瑕疵,均可能被市场解读为利空信号。

当前,驱动美团涨涨跌跌的最核心因素就是外卖业务。所以本季度的核心看点,见智认为包括以下几点:

外卖业务GMV与收入增速趋势一直在放缓,本季度放缓趋势是否有所改善?

美团最大看点—外卖业务的毛利率本季度还能持续靓丽吗?

外卖GMV与收入之间的链接—变现率代表着商家交给美团的“过路费”,上季度上升幅度小幅滑落,本季度趋势又会如何?

外卖之外,酒旅业务是美团当前的利润发动机,最近一个季度表现一直强劲如牛,本季度这个趋势是否可以延续?

新业务是重点的减亏监测对象,当前新业务整体走流量变现思路的轻资产模式,上季度毛利率已经转正,本季度能否继续提升?

03

美团强在哪里?能否继续?

以下,见智就带着这些疑问,尝试在本季度的财报中寻找答案:

1. 外卖终局之战尘埃落地,赢家美团乘势反击

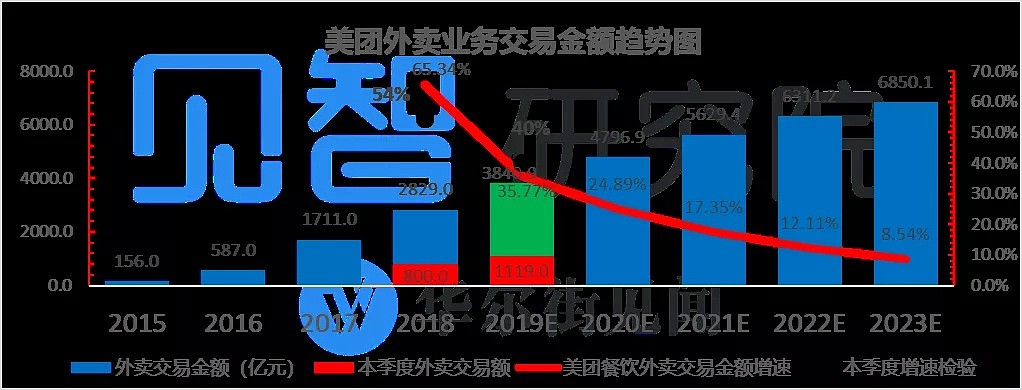

美团点评本季度外卖业务交易总额(GTV)为1119亿元,同比增长40%。趋势上一反以往几个季度增速放缓的趋势,本季度则从上季度的37%加速增长至40%。

见智认为本季度数据的恢复或许与美团加大补贴有关:本季度的交易用户激励相比去年同期接近翻番,达到了28亿。

(来源:财报、见智预期)

饿了么王磊今年9月公开表示减少外卖补贴,而美团明显在对手喊着弱化补贴的时候,反其道而行之,从防守转为进攻,而且效果非常明显:

以收入为统计维度,从下图可以非常清晰得看到,美团外卖的市场份额已重新回升,甚至超过了饿了么刚被阿里接管时候的状态,外卖行业大战似乎已经结束。

(来源:财报、见智预期)

2.骑手补贴强化,外卖毛利率改善幅度回落

本季度最受关注的项目—外卖业务毛利30.5亿,毛利率为19.5%,虽然不及上季度创下的22.3%的纪录,但同比改善幅度依然非常明显。

对于环比毛利率改善幅度的下滑,美团解释主要是因为这个季度夏季高温,骑手补贴比上个季度更高一些。

见智认为,上季度外卖毛利率的大幅改善有着明显的季度特殊性,本季度无法与上季度相比实属正常。

同时考虑到毛利率同比三个百分点的改善幅度,此次财报并未削弱市场对于外卖长期盈利前景的信念。

(来源:财报、见智预期)

3.外卖变现力度持续放缓

外卖收入本季度达到155.8亿,同比增长39%,较上季度44%的增速,仍在持续放缓的趋势上。

在外卖GTV超预期的情况下,外卖收入相对弱势的表现主要因为外卖变现率变弱:本季度变现率13.8%,在季节性比二季度更旺的情况下,变现率保持不变。

本季度美团无论是从外卖毛利率还是外卖变现力度上均有减弱,似乎印证了见智此前的调研结论:饿了么虽然放松了C端用户的补贴,却在骑手和商户侧较劲,未来外卖竞争重点正在转向供给侧。

(来源:财报、见智预期)

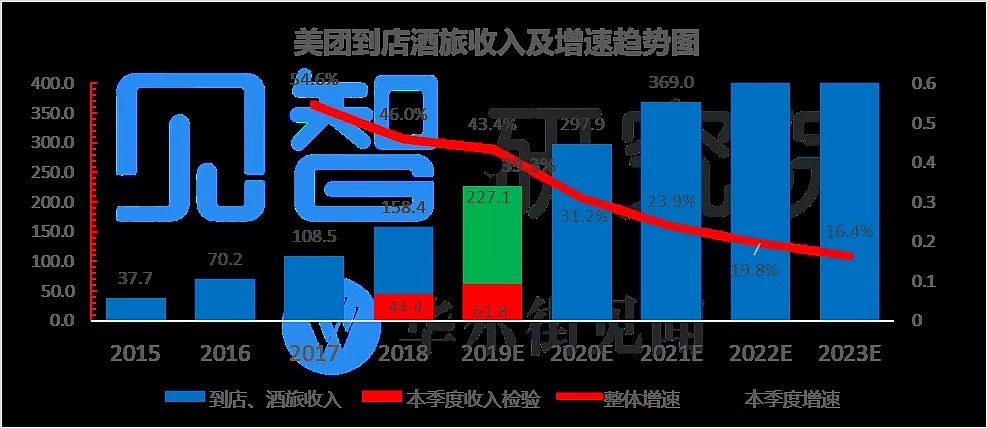

4.到店酒旅不负众望,持续高位稳增

本季度到店酒旅GTV为639亿,趋势上持续加速增长,达到了29.6%,显著超越了见智的预期。

我们推断主要推手就是酒店业务: 本季度酒店间夜量单季首次破亿,同比增长高达44%,美团在酒店大行业一片颓势中同比增速还比上季度提高了15个百分点!

而酒店的如此幅度的加速增长,见智判断可能与美团/OYO握手言和有关,OYO的酒店相对契合美团平台的调性。

本季度到店酒旅业务收入达到了61.8亿,同比增长39.3%,虽然增速较上季度的42.8%小幅放缓,但仍在快速增长轨道中,到店酒旅业务没有令人失望。

5.新业务毛利改善超预期

新业务收入本季57.4亿,同比增长65%,虽然较之前动辄100%以上的增速是在放缓,但考虑到去年同比基数由于网约车与生鲜等的开展相对较高,本季度增长其实超出了见智预期。

而新业务最大的亮点依然是毛利端的表现:新业务毛利自上季度开始转正,本季度更是达到了10.71亿,毛利率为18.7%,是上季度的两倍。美团新业务轻资产的运营新思路,成效非常显著。

而毛利率的改善有一部分是因为网约车业务减少了司机补贴,一部分是因为新投放的美团单车延长了折旧年限。

(来源:财报、见智预期)

04

其他重要数据

在其他重要数据上:

1.美团点评本季度营收275亿元,同比增速为44%,显著超越市场预期均值260亿,主要三大业务GMV增长非常强劲。

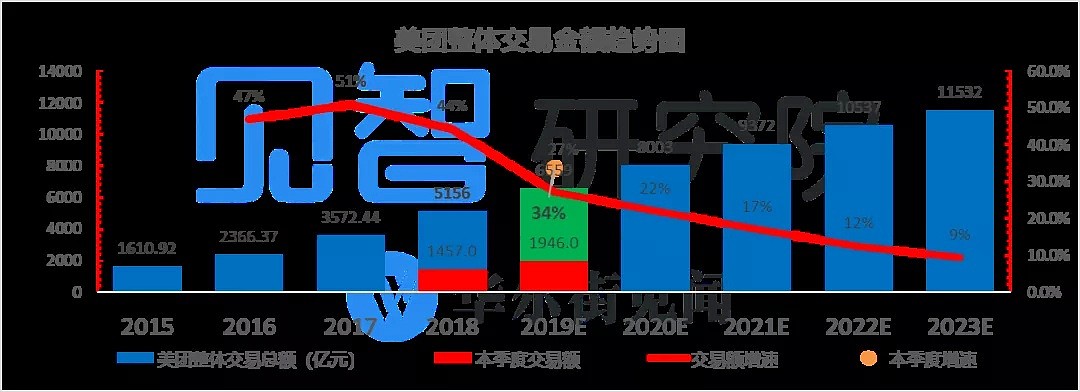

2.美团点评本季度整体交易额在外卖与到店G交易额双双加速增长的推动下达到了1946亿,同比增长33.6%,相比上两个季度30%以下增速明显在加速。

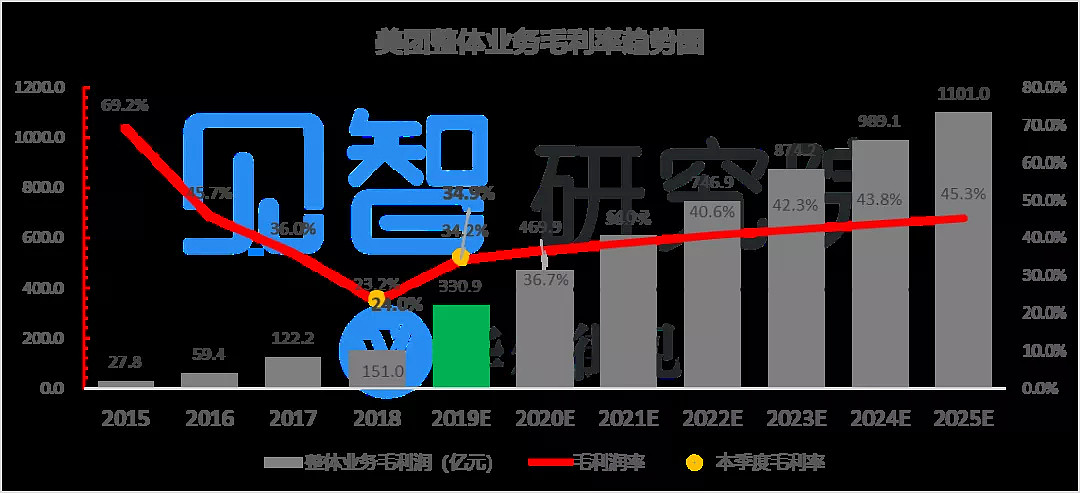

3.美团点评本季度毛利润95.9亿元,毛利率为35%,显著超出见智预期以及市场预期均值32.5%,主要是在外卖毛利率的持续改善,到店酒旅业务毛利率保持稳定,同时新业务毛利改善幅度加强。

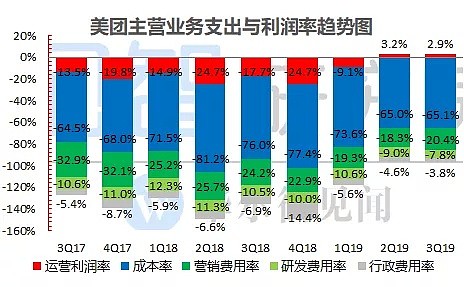

4.降本增效持续发挥魔力:

本季度销售费用整体56亿,同比增长21%,改善幅度并无上季度那么明显,主要因为用户消费激励增长较大;市场推广费用依然接近砍半,同比下降了45%,而人员和其他费用则与去年同期保持基本稳定。

而另外两项费用的改善则更为明显:研发费用本季度明显放缓了投入速度,同比仅增7%,费用率大幅改善。

行政费用同比倒退了20%,主要因人员福利的减少,考虑到去年同期美团IPO上市,人员福利同比的减少或许与去年上市的管理激励有关。

5.在成本和费用率双双大幅改善的带动下,美团主营业务运营利润(收入-成本-三费)在上季度首次转正后,本季度保持了同样的水准,利润达到了7.8亿,业务利润率2.9%。

最终,美团实现了19.42亿的经调整净利润,利润率7.1%,大幅超越市场3.94亿。

05

小结

美团21日收盘下跌超5%,反映的是市场担心美团可能会出现跟拼多多类似的情况——预期过于饱满,股价就会如花瓶一样容易碎。

而这个季度坚挺的业绩、22日开盘的大涨证明美团不是花瓶,而是一个秀外慧中的实力派。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64