疫情重挫美团?其实依然很香!

导读:市场对于美团的信仰不会动摇。

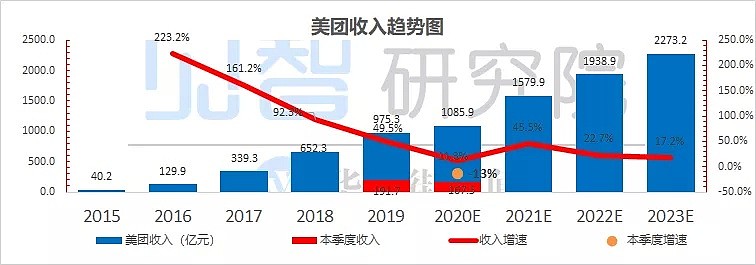

美团于5月25日港股盘后发布2020年一季度财报。本季度,美团收入167.5亿,同比下滑13%;但由于外卖业务表现意外惊喜,其实收入端是超出了市场原本预期的156亿。

在收入与毛利超预期的带动下,最终经调整净亏损2.2亿,明显优于市场预期11亿,这组数据背后的基本面演绎情况是:

(1)外卖业务:客单价施展魔力,不仅拉升了外卖GTV,还带动了外卖毛利率与经营利润率表现大超预期,原因请看正文详情解释。

(2)到店酒旅业务:疫情中由于酒旅收入以佣金为主,与交易额挂钩,损失惨重;到店业务以广告为主,垄断地位下韧性较强,下跌幅度很小;但该板块成本费用刚性较强,导致利润几乎砍半;

(3)新业务:非餐外卖与小额贷款力王狂澜,在出行业务与to B业务基本停摆的情况下,带动新业务收入实现个位数正增长;且由于新车折旧大幅下滑,快驴与网约车收入停摆的好处是同时也免去了成本投入,反而拉高了新业务的毛利表现。

(4)行政与研发费用刚性增长:美团本季度在费用上表现不佳,尤其是行政研发费用刚性增长。

而整体上,排除预期差利好,本季度数据背后隐含的长线预期是:

(1)外卖业务最大意外因素客单价14%的提升,部分是由于用户开始点正餐,而一些高端餐饮也加大了对于外卖业务的运营,这对美团提高综合客单价带来一定长期利好;

(2)疫情加快了非餐外卖的线上化进度。

(3)疫情并未影响美团所在赛道的长期向上空间与美团的垄断地位;

综合,市场对于美团的信仰不会动摇。

01

本季财报核心看点

上季度美团在疫情肆虐的阴影中交付了一份执行力爆棚的年末财报,而更进一步强化了对于美团在赛道和管理层面的市场信仰。

尽管中间还经历了美团商户组团向美团抗议的插曲,美团自3月30日四季报以来已一路上涨超30%。

此前管理层已充分传达了一季度亏损可能,甚至未来几个季度部分业务持续低迷可能。这种情况下,对于本季度的核心看点,见智认为包括以下几点:

一季度外卖行业补贴情况如何?GTV最终增速到底如何?

在佣金减免与出让免费广告位的情况下,外卖业务变现率又如何?此前阿里公布的本地生活业务收入同比仅收缩了8%.

疫情冲击之下,作为对人力成本与订单密度格外敏感的业务,外卖业务的毛利率又如何?

美团的到店酒旅到底有多惨?要知道酒旅领域的同行,携程对于一季度的增速指引为下跌45-50%。

新业务作为减亏监测对象,一季度疫情之下除美团买菜外,出行投入投入基本停滞,这种情况下新业务表现如何?

以下,见智就带着这些疑问,在本季度的财报中寻找答案:

02

快速了解美团财报

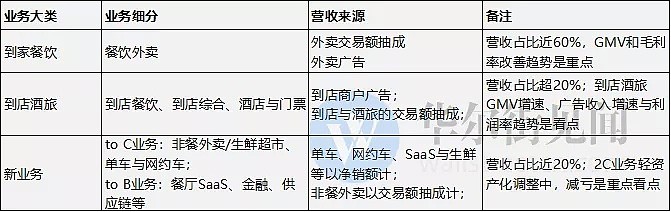

从财报的收入结构来看,美团整个业务围绕本地生活布局,具体按照场景可以分为上门(餐饮/非餐外卖)和到店(到店餐饮、到店综合)两大部分,其中上门业务辅以自营和众包即时配送来完成履约服务。具体如下:

1. 美团财报披露大变样

美团的核心指标是平台交易额、营销与佣金变现率、各项业务收入等,但本季度美团财报进行了重大调整:

(1)GTV:仅仅公布了餐饮外卖的GTV数据,到店与酒旅业务、以及新业务均不在提供GTV数据;

(2)收入端:重拾三大类业务各自佣金与广告收入的具体情况;

(3)成本端:没有公布三大业务各自对应的成本情况,仅有整体毛利数据;

(4)经营利润端:终于披露的分部业务细化的经营利润数据。

从本次披露口径“大动刀”可以粗略看出,除外卖业务外,公司似在引导市场逐步减轻对于GTV、变现率的关注程度。

同时重拾各类业务广告与佣金收入的分类披露,意味着美团更有意引导分析师重点关注收入结构的调整,尤其是未来高毛利广告业务包括外卖广告在内的想象空间:

因为相对于佣金收入,广告对于交易额的依赖度低,垄断地位对于广告的议价能力更强,而且这种收入模式的毛利更高。

同时,经过一年半的酝酿,美团终于开始公开披露各类业务的经营利润,此前外卖业务由于不披露板块的利润,导致市场很难看到外卖业务的长期利润趋势,这样有利于降低研究美团的难度。

2. 外卖GTV表现超预期

美团点评本季度外卖业务交易总额(GTV)为715亿元,同比下跌5%,GTV表现显著高于见智预期。

而从订单量和客单价两大驱动因素来看,主要是因为本季度客单价大幅上升:

(1)本季度外卖订单下滑17%,幅度基本符合预期。

(2)外卖客单价大涨14%%,要知道外卖客单价此前一直在45元左右徘徊,同比增幅基本在1-3%之间。

客单价的上升见智判断与疫情期间,外卖餐馆期间人力上升,外卖餐馆供应数量减少,以及3月末高档餐馆也纷纷加大外卖经营力度有关,同时疫情也培养了用户点正餐的倾向。

特别需要主要的是,客单价上升对于美团外卖意义重大:见智此前说过美团外卖客单价太低,导致对配送成本敏感度过高。

而客单价上升,外卖餐盒并不会明显变大,不会影响外卖人员单次能够配送的最大单数。这相当于骑手单次配送的订单数不变的情况下,配送的货值在增大!

而在用人成本既定的情况下,货值变化可明显稀释外卖的人力成本,从而提高外卖业务的毛利率!

3. 外卖业务变现率下降不严重

本季度外卖业务收入95亿,在GTV下降5%的情况下,外卖同比收入下降了11%;考虑到佣金变现上,由于特殊时期的佣金返还,能够实现13.3%的外卖变现率,最终的表现并不差。

而细看外卖收入构成,本季度佣金收入下跌14%至了86亿,但在线营销在小基数基础上反而还上升了20%,见智认为部分原因应该是美团引导了商户将返佣金额用于抵充后续的广告营销费用。

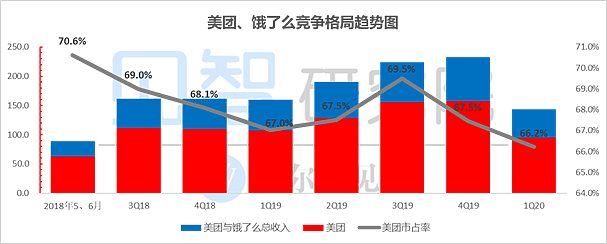

此外,综合本季度阿里本地生活和美团外卖业务表现会得到下图。可以看到,美团在两家公司中的市占率本季度明显下滑。

但要注意的是,本季度由于饿了么非餐外卖订单暴涨,导致非餐外卖在本地生活中的增量贡献与占比上升,而阿里公布的本地生活并未更进一步的数据分解,从而影响本季度该数据的参考性。

整体上,外卖在GTV、变现和收入端的表现均超出了见智原本的预料。

4. 外卖经营利润还在加大减亏力度!

美团首次对外披露了各个业务线的经营利润状况,但看外卖业务,外卖的经营也还在减亏,本季度外卖仅仅有七千万的经营亏损,去年还是1.5亿的亏损。

外卖经营亏损率从去年的1.4%收缩至一季度的0.7%,而这里面最大的玄机就在于外卖客单价的提升,此外高毛利外卖广告收入占比的提升也是一大贡献。

5. 到店酒旅遭遇重挫

a. 美团本季首次不再披露该部分业务的GTV情况,但大幅下滑的事实“跃然纸上”:

从酒旅业务上来看,酒店间夜量本季度仅有4300万,暴跌46%,考虑到同期ADR大概率同时下跌,酒店GTV的跌幅应该超过了50%。

b. 从收入上来看,本季度整体业务收入达到了31亿,同比下跌31%;

(1)到店酒旅佣金收入暴跌51%至12亿:佣金主要由酒店业务贡献,该下跌也反映了酒店板块下滑的严重程度。

(2)该业务的主要收入组成——在线营销本季度为19亿,同比下跌8%,部分由于相对较少与GTV挂钩,所以跌幅并不严重,同时也可从侧面反映美团在本地生活广告领域的垄断地位,导致其韧性较强。

而在短期来看,美团到店酒旅业务虽然主要在国内,但该领域的消费信心和实际购买的恢复仍是循序渐进的过程。

c. 在收入下滑31%的情况,到店酒旅经营利润大幅下滑了57%,利润率直接从35.5%掉到了22%。

下滑幅度较大的主要原因是该部分业务作为高频带低频模式的低频业务,成本和费用较为刚性,在收入下滑明显的情况下,成本与费用无法同步收缩,导致利润下滑明显。

6. 闪购带动新业务收入正增长

a. 新业务收入在闪购与小额贷款的带动下实现了5%的正增长,达到了42亿。

美团闪购是美团在非餐外卖领域的平台型业务,由于疫情期间,在线购买日用必需品,闪购业务暴涨。

b. 该部分的经营利润本季度终于揭晓,从三大业务的盈亏情况来看,过往美团亏损巨大,并非因为外卖,而是因为以单车拖累下的新业务。

而本季度由于单车折旧大幅下降,该板块业务经营亏损在疫情之下还在快速收窄,亏损额从去年的26亿降至本季度的10亿,亏损率从去年同期的65%收窄至33%。

03

其他重要数据

1. 美团点评本季度营收167.5亿元,同比下跌13%,表现超出了市场原本156亿的预期均值,而见智判断超预期主要是因外卖业务表现优异所致。

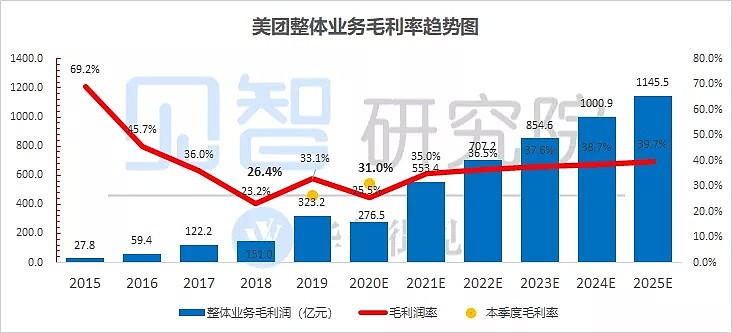

2. 本季度毛利润52亿元,竟然还实现了同比3%的正增长!

毛利率本季度达到了31%,较去年同期大涨近五个百分点,显著超出市场预期均值32.8%。

该业务与市场的巨大预期偏差,见智认为主要在于:

(1)外卖客单价发挥魔力后,该业务毛利改善显著超预期;

(2)新业务中单车减亏,同时网约车、快驴等亏损性业务,疫情期因为业务收入没有了,所以新业务毛利改善明显。

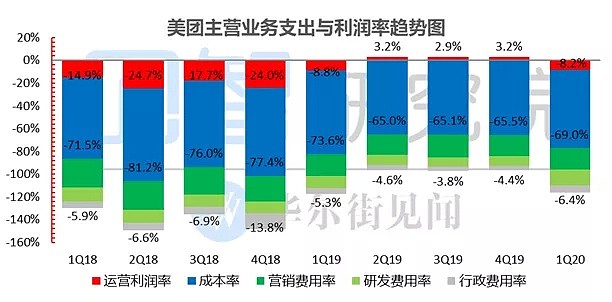

3. 研发与行政费用表现平平:

本季度销售费用整体32亿,同比增长同比下跌14%,费用率19.1%,与去年同期基本持平;作为三费当中弹性最大的费用项,美团本季度表现尚且不错。

而剩下两类费用中,研发费用由于以人员成本为主,明显较为刚性,保持了与上季度同样的增长幅度,导致费用率同比大涨近4个百分点。

行政费用本季度为11亿,相比与收入的下降,该费用增长了6%,导致本季度行政费用率上涨超过两个百分点达到了6.4%。

4.利润表现强于预期

美团主营业务运营亏损(收入-成本-三费)本季度达到了13.7亿,业务亏损率达到了8.2%,疫情袭击让美团本已转正三个季度的核心运营利润再次转为亏损。

最终,由于收入与毛利表现较好,美团本季度最终录得了2.2亿的亏损,亏损率1.3%,明显逊于市场预期的11亿的亏损额。

04

结语

由于疫情原因,本季度数据本身对于长期展望的参考性并不太足,但整体上长线看趋势的话:

(1)本次外卖客单价提升中部分原因是因为用户开始点正餐,而高端餐饮经过这次疫情也加大了对于外卖业务的布局,这对美团外卖是长期利好;

(2)疫情也进一步促进了非餐外卖的线上化进度,这对美团同样长期利好;

(3)疫情并未影响美团所在赛道的长期向上空间与美团的垄断地位;

市场对于美团的信念不会动摇。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64