【ACY证券】沙特大臣暗示油价过低,减产增需原油能否抄底?

一般在分析大宗商品的价格时,供应与需求的平衡非常关键,商品价格往往会趋向供需相符时的均衡价。不过真实市场中的商品一般是通过长期贸易合同来进行定价,因此难以判断商品的真实价格,反而期货市场替代了其价格发现的能力。以原油为例,即便有现货市场,但交易量占比极小,国际上常用的油价标准依旧是通过期货价格的加权平均计算所得。简单来说,就是原油期货价格能够反映全球供需的关系以及公开竞价的结果。

然而期货市场有一个很大问题,由于无需立即交割,因此期货价格更多的是反映市场对未来供需的预期,而非真实的交割价格。这个问题在平时无关痛痒,但往往会在关键时期会与现实出现巨大背离。举例来说,今年6月1日,澳洲天然气期货价格一天内飙升80倍,完全违背当时的供需关系;又或者看3月初的金属镍逼空事件,价格在两天内从3万涨至10万美元,同样不符合常理。这种反常的行情在大宗商品的期货市场中笔笔皆是。

让我们回到原油市场,目前有能力影响全球供需平衡的不是英法德美,而是沙特与阿联酋。沙特能源大臣昨日表示,原油期货市场正在与基本面脱节,OPEC可能被迫开始减产。从短线消息面来说,对原油市场无疑是一支兴奋剂,消息发布后WTI油价触底反弹再探92关口。不过长线交易者更需要理解期货市场与基本面背离的这个部分。

在判断一个商品的价格是否有超买或超卖的背离行情时,我们一般需要对比另一个不同类型的资产的价格表现。这就好比不能用铜价的变动来判断原油的价格趋势,因为两者本质上是处在同一个大宗商品市场中,价格会同时超涨同时超跌。而针对油价,可以对比美国长短期国债利差的变化。由图可见,自6月初开始,受到市场对经济衰退炒作的影响,油价跟随国债利差同时大幅度下滑,形态上近乎一致。原油期货价格为何会与债券市场如此同步?这说明价格脱离了实际的供需,与均衡价格出现背离,更多的是受到经济衰退下需求预期下滑的影响。而这部分背离,或者说超跌,会通过两种形式弥补,要么需求真如预期下滑,要么就是油价的回暖。更有可能的是两种情况同时发生,油价将收敛反弹。

最近有一个特殊的行情值得关注,那就是美元与油价的同涨。在加息预期上升的环境下,长端国债收益率涨幅反而开始高于短端,导致利差有所反弹形成W底反转形态,同时也触发了油价上涨。这种行情令人不得不思考,经济衰退的预期是否已经见底?而油价的长线底部是否已经出现?

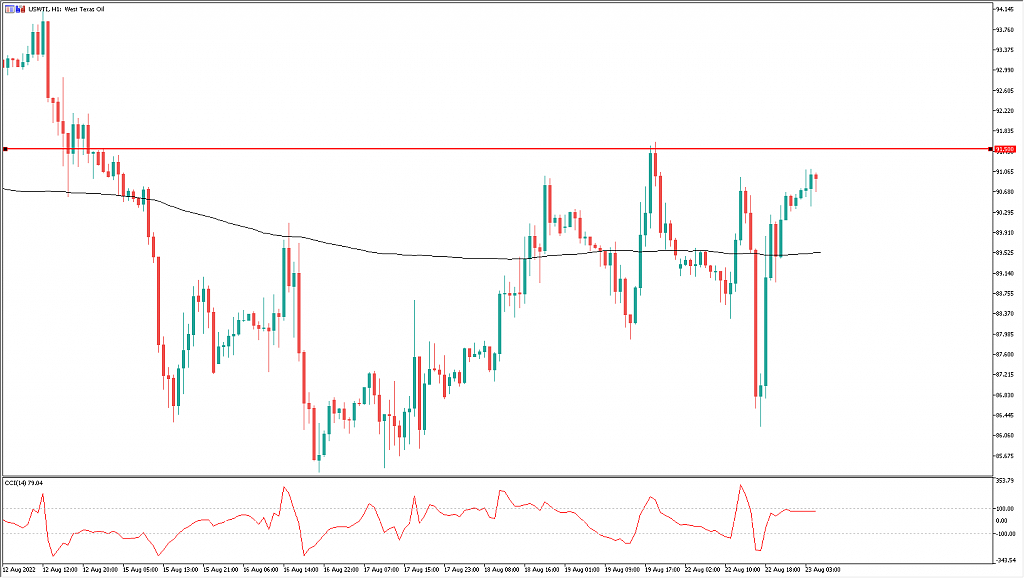

USWTI一小时图

从WTI原油一小时图来看,经过一周的整理,受到消息面利好,油价再度触及底部颈线阻力。200均线水平运行,价格大涨大跌震荡整理,方向未定。从基本面来看,多空双方都有入场的依据,即便油价真的突破了92关口,形成底部反转结构,也不能保证一定进入长线牛市。但是从长期的角度来看,现价位置却是值博率非常高的位置。一旦衰退预期见顶,K线突破颈线封锁,上行空间被打开,那么油价可能会恢复涨势,一路涨至110-120的前高阻力附近。整体来看,交易策略可以考虑等待突破后回踩,再行入场做多。可以观察CCI趋势指标是否上穿+100线,判断突破的动力强弱。现价下方的第一支撑位置在88.8-90区间。

今日关注数据

15:15 法国8月制造业PMI初值

15:30 德国8月制造业PMI初值

16:30 英国8月制造业与服务业PMI

21:45 美国8月Markit制造业与服务业PMI

22:00 美国7月新屋销售总数年化

联系我们

电话:167 4049 5509(中国)

1300 729 171(澳大利亚)

QQ: 8008 83691

微信:acyau2011

免责声明:

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。ACY Securities Pty Ltd(AFSL 403863)受澳大利亚证券投资委员会授权和监管。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64