锂电池面临“成本失控”,钠电池将成救世主?

近期,锂盐、锂矿各领风骚,价格分别突破50万元/吨和5000美元/吨,其中后者的拍卖价更是达到6988美元/吨,距离突破7000美元/吨仅一步之遥。

锂离子电池似乎正走上了“锂成本失控”的道路上。

短期来看,由于供需错配导致的高锂价难以回调至低价区间,而恰逢其时出现的高性价比钠离子电池,究竟只是充当锂价过高时期的“救火队员”,还是将成本长期与锂离子电池竞争的有力对手?

华尔街见闻·见智研究对此作了对比和分析。

锂电池正走在“锂成本失控”的道路上

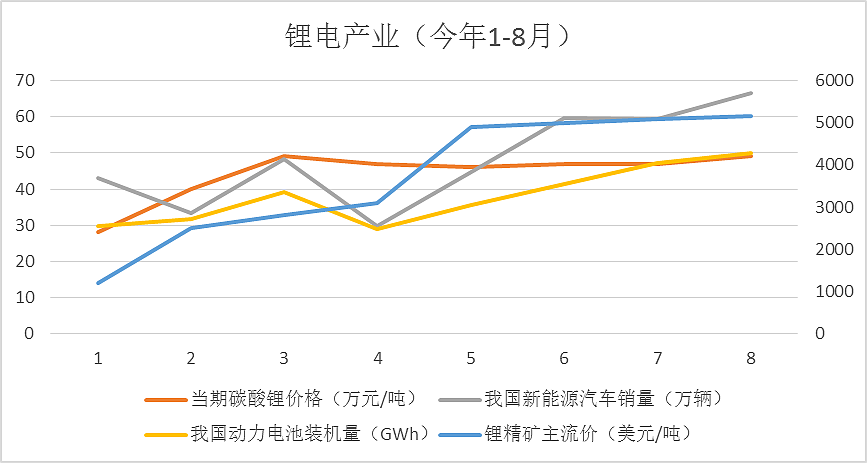

今年1-8月,虽然期间面临疫情、高温限电等不利因素的影响,但是我国新能源汽车行业依旧保持高景气度,累计新能源汽车销量高达386万辆,同比增长1.1倍,期间新能源汽车产月销量(破60万辆)、动力电池装机量(首破50GWh)、新能源汽车渗透率(新能源乘用车渗透率已破30%)更是屡创新高。

但值得注意的是,随之而来的不仅是上述量级的提升,还有原材料价格的激增,以及所带来的整体成本的增加。镍钴锂同为动力电池最为重要的上游资源,其中镍和钴的价格今年都是处于冲高回落的典型,在分别创下35万元/吨和60万元/吨左右的高价以后都出现较大幅度的回调,目前回调至35万元/吨和17.5万元/吨左右(相比年初,钴价已经转负,但镍价依然为正,考虑到钴的用量较少且无钴化趋势明显,总体成本相比年初依旧是增加)。

而占比更高的锂显然走向了“涨不是目的,不停涨才是”的方向,这也给动力电池带来了更大的成本压力,毕竟镍钴仅在三元锂电池会使用,而锂则是三元锂电池和磷酸铁锂电池通用(磷酸铁锂电池装机量已经连续13个月超过三元电池,且持续拉开与三元电池装机量的差距,目前比例在6:4)。

碳酸锂在3月底首破50万元/吨以后,出现了长达近4个月的回调和震荡,持续稳定在45万元/吨-47万元/吨左右,但自8月份以后再次恢复涨势,并在9月中旬再次突破50万元/吨。

锂精矿同样也从年初的1200美元/吨涨至如今突破5000美元/吨,最新一轮的皮尔巴拉锂精矿拍卖价格更是高达6988美元/吨,距离突破7000美元/吨仅一步之遥。

即使目前暂不考虑镍钴的影响,仅看锂所带来的成本压力,目前的两大体系中1GWh磷酸铁锂电池需要使用520吨碳酸锂左右,而三元锂电池使用的量同样较多,1GWh三元锂电池需要使用620吨碳酸锂左右。

所以,碳酸锂的单价每涨价10万元,动力电池每GWh成本就会增加5200万元-6200万元左右,年初至今碳酸锂价格增加了22万元左右,动力电池成本就增加了1.15万元-1.36万元左右。

钠离子电池的出现恰逢其时

严格来说,钠离子电池的确是锂离子电池成本激增严重后不得已推出的产物,从电池的多个重要指标如循环寿命(钠离子电池3000次,磷酸铁锂电池4000-5000次)和能量密度(钠离子电池145Wh/kg,磷酸铁锂电池170Wh/kg)等都只能说接近锂离子电池而不是超过。

所以,钠离子电池不存在替代锂离子电池的问题,更无法在如中高端电动车等需要使用三元锂电池的领域与锂离子电池竞争,但是在如今锂价超过50万元/吨的现实下,钠离子电池的确具备不小的性价比,在储能、二轮车和低速电动车等对于电池性能要求不高的领域的确有了竞争力。

(1)成本的确有优势

以目前对于钠离子电池在产业链的完善后的成本估算来看,碳酸锂价格除非跌回至10万元/吨-15万元/吨的区间并长期稳定,否则钠离子电池的性价比依旧较锂离子电池较大,因为越是对于电池性能要求不高的领域,对于成本的敏感度越高。

目前来看,钠离子电池和锂离子电池同样需要使用四大材料及相关辅料,其中隔膜变化不大,降本点其实就是围绕去锂化来进行,主要在以下几点:

首先,正极材料源头来看,碳酸钠的市场均价尚不足3000元/吨,仅为2750元/吨左右,相比50万元/吨的碳酸锂具有几个量级的差距,且原材料来源丰富,不必考虑后续因为需求激增而如锂一般价格大幅度提升至难以接受;碳酸钠纯碱前驱体价格在3000元/吨左右,同样与15万元/吨左右的锂电池前驱体有较大差距。

其次,电解液目前的使用的六氟磷酸锂是通过碳酸锂、氢氟酸及五氟化磷合成,其中每吨六氟磷酸锂要使用0.25吨碳酸锂,换而言之,碳酸锂每涨价10万元,六氟磷酸锂的成本就会增加2.5万元。而钠离子电池的电解液使用六氟磷酸钠,避免了高价锂的使用。

最后,除了以上的去锂化的两种,集流体中负极集流体从铜箔改用铝箔,铜价今年有所回落,但是依旧保持6万元/吨左右的高价,而铝价基本上维持在2万元/吨左右的价格,所以负极集流体的变动也将使得钠离子电池成本受益。

(2)量产进度持续推进

自从去年7月宁德时代在发布会上首次推出钠离子电池,这个新型电池就引起了市场的广泛关注,当时宁德时代给出的产业商业化时间是2023年,目前来看,该规划并非“PPT造电池”,而是真有其事,所谓“时势造电池“,目前整个钠离子电池各个领域皆有可喜的量产进度的推进。

1)钠离子电池方面来看,如宁德时代第一代钠离子电池在去年7月已经发布,目前是普鲁士白和层状氧化物两条路线并进,2023年将实现商业化落地;

中科海纳主打层状氧化物路线,今年2GWh的钠离子电池产能将有望率先完全落地;立方能源则普鲁士蓝和层状氧化物并进,在今年二季度已经开始进入小批量生产钠离子电池软包电池

2)钠离子材料方面来看,各大厂商的进展则更加迅猛,电解液方面,多氟多已经基本实现六氟磷酸钠的商业化落地;

正极材料方面,容百和当升的钠离子电池正极产品也在各自的发布会上得到展出,将在明年二季度前形成投产,美联新材的普鲁士蓝正极材料50吨中试生产线已投产;

负极材料方面,软碳、硬碳和无烟煤均是目前材料厂商的布局方向,贝特瑞、华阳股份和中科海纳等对此均有布局,但是目前来看软碳,硬碳价格依旧超过目前锂离子电池负极材料石墨。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64