全球经济展望,2022年第四季度(组图)

美元指数强势突破110 关口,新兴经济体主权债务风险上升,股市波动风险增加,部分国家地区股市大幅回落。

澳洲房产价格也开始下跌。

未来的衰退是否会演变成经济危机呢?

由于新冠疫情、地缘冲突、能源短缺、通胀高企、货币政策紧缩、需求回落等多重因素相互叠加的影响,全球经济不断衰退。

8月份全球制造业和服务业PMI 指数分别为50.3%和49.2%,分别较年内高点回落3.4 和 4.8 个百分点。

本文从空间、时间、结构和价格来简单解读上述现象的结果。

从空间来看,美联储连续多次大幅加息,发达和新兴经济体均面临下行风险。

欧元区面临的衰退压力大于美国。

澳洲衰退的压力在发达国家中最低。

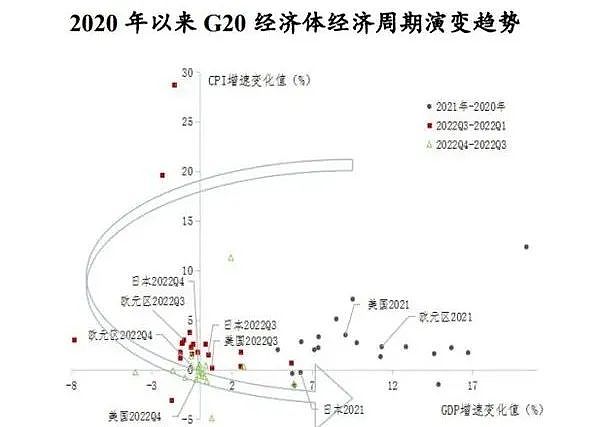

从时间维度看,2020年疫情以来,全球主要经济体经历了“衰退—复苏—再衰退”的经济周期。未来面对着通胀回落和经济衰退的矛盾。

若2023年美联储结束加息,则经济周期重新恢复预计为2023年下半年。

从结构维度看,全球经济面临供给和需求的不平衡,部分国家需求增加但供给减少。

而部分行业也面临着供求失衡的情况。

比如此前芯片紧缺造成的手机和汽车断货。

全球供应链压力有所缓解,但行业和国家间的短缺仍然存在。

少数行业供给过剩。

大部分发达国家当前处于“工资—通胀”螺旋上升的局面,尤其是欧洲受到乌克兰局势影响,制造业能力持续下滑。

从价格维度看,进入四季度后,全球通胀压力将有所缓解,天然气等能源价格有所回落。

美联储继续加息进程,部分商品价格出现回落,资产价格下跌。

若国家依赖于进口,则有可能在美元升值的过程中,本币贬值,国内资金流出,资产价格下跌,汇率下跌,进口材料上涨,工业成本上涨,进而陷入经济衰退。

相反,若国家依赖于出口,例如澳洲,则有可能趁机加大出口额度,国内经济压力较低,陷入经济衰退的风险就会降低。

从11月各国经济数据和央行反应来看,美国继续大幅度加息的概率在降低,我们依旧维持原有判断:

12月通胀数据会因为圣诞节假期等因素反弹,并可能迎来最后的高强度加息。

1月之后,由于大宗商品价格持续回落,以及中国春节停工,欧洲地区逐渐度过冬天,对能源需求相对减弱,通胀会逐步回落。

而明年美国加息预计会到5.25%,也就是央行基准利率。

澳洲央行基准利率根据RBA的数据显示,大概率在4.2%-4.6%之间。

因此,大家的澳洲房贷明年应该会在5.5%-6.5%之间浮动。

对于非美货币对来说,此前美国加息预期持续走强,导致澳元跌落0.63附近。

而目前来看,主要国家货币不太可能持续走弱。因为发达国家购买力比较接近,同时资本又可以自由流通。

如果澳洲汇率过低,则其他国家可以更低的价格购买澳洲优质资产,造成澳洲资产流失。

这是国家不希望看到的。

所以,如果CPI通胀走弱,美国加息减缓,对于非美货币来说,将重新回到此前的公允价值区间,澳币也会重新站在0.68上方。

对于股市来说,澳洲股市相对比较平稳。此前大部分股票经过大幅度下挫之后,股价被低估。

现阶段大量机构资金进入,寻找被错杀的上市公司。

同样,对于香港恒生和中国CHINA50指数来说,我们也是看涨的。

未来政治相对稳定的情况下,经济重心就会变为国家战略。

所以,未来各国股市方面都会有不错的表现。

总之,经济是否会进入危机,从根源上看科技生产力是否能再次带来新的科技革命。

从宏观调控的角度看,美国是否降低或减缓加息力度。

从表象来看,股市是否会企稳并再次进入上涨周期。

这些都会决定我们未来1-3年的经济走势。

至少目前来看,澳洲的经济不会进入衰退期。明年经济复苏的可能性更大。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64