下周重磅日程:中国公布11月LPR,美欧货币政策会议纪要来袭,世界杯拉开帷幕!(组图)

11月21日至11月25日当周重磅财经事件一览,以下均为北京时间:

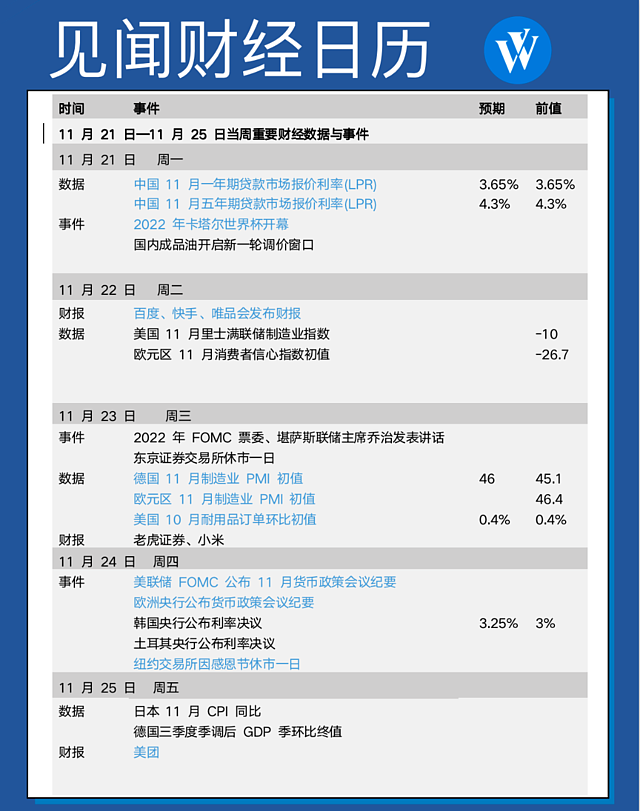

中国人民银行将公布11月1年期和5年期贷款市场报价利率(LPR),法国、德国、欧元区等多国制造业PMI相继出炉,美联储FOMC公布11月货币政策会议纪要、欧洲央行公布货币政策会议纪要,以及新西兰、韩国、土耳其等多国央行将公布利率决议。

2022年卡塔尔世界杯将正式拉开帷幕,首战东道主卡塔尔队对阵厄瓜多尔队。

港美股方面、百度、快手、美团、小米披露三季度财报。

央行动态

本周一,中国人民银行将公布11月1年期和5年期贷款市场报价利率(LPR)。

11月15日,央行开展8500亿元中期借贷便利(MLF)操作和1720亿元公开市场逆回购操作,中标利率均与前次持平。

虽然11月MLF利率不变,意味着当月LPR报价基础未发生变化。但多位分析师指出,年内LPR报价依然存在下行动力。

东方金诚首席宏观分析师王青表示,着眼于四季度及明年初稳增长、控风险,引导房地产行业尽快实现软着陆,推动楼市尽快出现趋势性回暖势头,金融支持政策需全面加码,年内5年期以上LPR报价有望调降。

浙商证券分析师李超表示,前货币政策仍以稳增长保就业为首要目标,维持稳健略宽松政策基调,核心仍在宽信用。

预计后续存在进一步降低5年期以上LPR的概率,但政策利率调降及降准难度大,核心是考虑汇率及国际收支压力。

另外,周四美联储将公布11月货币政策会议纪要,欧洲央行公布货币政策会议纪要。

11月3日,美联储公布11月货币政策会议结果,宣布加息75个基点,上调联邦基金利率目标区间75个基点至3.75%-4%。

10月份CPI超预期放缓,多位美联储官员密集表态,支持放缓加息的步伐,同时强调他们遏制高通胀的决心,指出放慢加息步伐不代表更宽松的政策,利率峰值可能更高。

截至目前,市场普遍预计美联储将在12月加息50基点,但是市场担忧并未减少。圣路易斯联储主席布拉德表示,为了达到足够限制性的水平,政策利率将需要进一步上调,而“具有足够限制性”的利率可能在5%至7%之间。

欧央行方面,欧央行行长拉加德指出,将继续提高利率,甚至可能需要限制经济增长,才能为飙升至官方目标五倍多的通胀率降温。

这意味着,欧洲央行或将加息至“限制性水平”,即在12月之后停止加息不太可能。

其他央行方面,新西兰、韩国、土耳其、瑞典、南非多国央行将公布利率决议。

以下为全球央行下周主要议程:

周一(11月21日):中国11月一年期/五年期贷款市场报价利率(LPR);

周二(11月22日):无;

周三(11月23日):2022年FOMC票委、堪萨斯联储主席乔治发表讲话,新西兰官方现金利率;

周四(11月24日):美联储FOMC公布11月货币政策会议纪要,韩国央行公布利率决议,土耳其央行公布利率决议,欧洲央行公布货币政策会议纪要,瑞典央行公布利率决议和货币政策报告,墨西哥央行公布货币政策会议纪要,南非央行公布利率决议;

周五(11月25日):无。

经济数据

德国、法国、英国以及欧元区将公布11月制造业、服务业和综合PMI。

欧元区10月制造业PMI终值较初值46.6下修至46.4,低于预期的46.6并较9月的48.4进一步下滑,连续四个月低于荣枯线,刷新自2020年5月以来的29个月新低。

“欧洲经济火车头”德国10月制造业PMI终值较初值45.7下修至45.1,低于市场预期的45.7;法国10月制造业PMI终值较初值47.4下修至47.2,同样不及市场预期的47.4。

周三,欧元区将公布11月制造业PMI初值,目前市场预期为46,略低于46.4的前值。德国制造业PMI预期为45.1,也较前值45.3有所下滑。

同时,周二将公布美国11月里士满联储制造业指数,欧元区11月消费者信心指数初值;周三将公布美国10月耐用品订单环比初值,美国11月密歇根大学消费者信心指数终值;日本11月CPI将于周五公布,预计将进一步上行。

以下为本周重要经济数据:

周一(11月21日):德国10月PPI同比,美国10月芝加哥联储全国活动指数;

周二(11月22日):英国10月公共部门净借款(亿英镑) ,欧元区9月季调后经常帐(亿欧元) ,加拿大9月零售销售环比 ,美国11月里士满联储制造业指数,欧元区11月消费者信心指数初值;

周三(11月23日):法国11月综合PMI初值,德国11月制造业PMI初值,德国11月综合PMI初值,欧元区11月制造业PMI初值,美国11月19日当周首次申请失业救济人数(万人) ,美国10月耐用品订单环比初值,美国10月新屋销售(万户) ,美国11月密歇根大学消费者信心指数终值;

周四(11月24日):日本11月制造业PMI初值,韩国央行公布利率决议,法国11月INSEE制造业信心指数,德国11月IFO商业预期指数;

周五(11月25日):日本11月CPI同比,日本11月东京CPI(除生鲜食品)同比,德国三季度季调后GDP季环比终值,德国12月GfK消费者信心指数,法国11月消费者信心指数,意大利11月Istat商业信心指数。

市场方面

A股:Wind数据显示,本周A股共有43家公司限售股陆续解禁,合计解禁量16.44亿股,按最新收盘价计算,解禁市值为292.91亿元。

个股来看,本周解禁市值较大的公司有海力风电、清溢光电、东方中科等。

中国央行公开市场:本周将有4010亿元的逆回购到期。具体来看,周一至周五逆回购分别到期50亿元、1720亿元、710亿元、1320亿元、210亿元。无MLF到期。

北交所首个指数发布:北证50成份指数将于11月21日正式发布实时行情,首发样本股总市值占比71%,覆盖16个细分领域,机械设备、医药生物、电力设备、基础化工数量居前,汽车、电子、国防军工、食品饮料等领域均有涉及。

休市安排:周一,墨西哥证券交易所因革命纪念日休市一日;周三,日本东京证券交易所因劳动节休市一日;周四,美国纽约交易所因感恩节休市一日,并将于周五提前至13:00闭市。

公司财报:本周A股无公司重要披露财报,港美股方面,百度、美团、快手等将公布财报。

港股方面,快手、百度将于周二公布业绩,小米将于周三公布业绩,美团将于周五公布业绩,波司登等也将发布财报。

根据普遍预期,美团2022年Q3营收为623.9亿人民币;调整后净利润为8.38亿人民币,调整后EPS为0.159元人民币;小米2022年Q3营收为701.53亿人民币;调整后净利润为19.84亿人民币,调整后EPS为0.083元人民币。

美股方面,Zoom视频通讯、富途证券周一公布业绩,唯品会周二公布业绩。

重要事件及会议

2022年卡塔尔世界杯11月21日0点拉开战幕

2022年卡塔尔世界杯将在北京时间11月21日0时拉开战幕。32支球队,64场赛事,四年一届的足球盛宴终于进入了最后的倒计时。

世界杯揭幕战由东道主卡塔尔队对阵厄瓜多尔队。为备战世界杯,卡塔尔队已多次赴欧洲和美洲参加洲际赛事锻炼队伍;而从竞争激烈的南美区预选赛突围,厄瓜多尔队的实力也不容小觑。值得一提的是,在世界杯历史上,东道主首战从未输球,战绩为16胜6平。

2022金融街论坛年会将举行

2022金融街论坛年会将于11月21日至23日在北京金融街举行,年会的主题为“踔厉奋发,共向未来——变局下的经济发展与金融合作”。全球近400名重量级嘉宾将出席,并围绕当前经济金融热点话题进行交流,共同探讨如何推动各国各方共享深化国际合作机遇,共同克服全球经济发展面临的挑战,积极贡献促进经济发展的金融力量。

中关村论坛11月25日开幕

2022中关村论坛将于11月25日至30日在京举办。今年中关村论坛的主题为“开放合作·共享未来”,将举办60场平行论坛,数量为去年的2.4倍。围绕工程创新、开源芯片、脑机接口、能源安全、碳中和等科技前沿和热点议题,来自全球的科学家、企业家、投资人将充分碰撞智慧、交流思想、共商合作,110余位顶尖专家将发表主旨演讲。

2022世界智能制造大会举行

2022世界智能制造大会定于11月23日至25日在南京国际博览中心举办,大会以“数智赋能、链通未来”为主题,延续“线上线下相结合”办会模式,举办开闭幕式、专场活动、分论坛、云展会、第二届全国智能制造创新大赛、系列活动等。

第十八届中国国际动漫节举办

第十八届中国国际动漫节将于2022年11月24日至11月27日在杭州举办。本届动漫节以“共富新时代,动漫创未来”年度主题,通过线下为主、线上线下相结合的方式,线下推出展览、赛事、论坛、商务和活动五大板块共计20多个项目,线上搭建“云上国漫”平台,通过云展示、云洽谈、云直播、云互动等四大板块。

成品油价开启新一轮调价窗口

成品油本轮调价窗口为11月21日24时。受原油走势影响,本轮变化率由正转为负向加深运行。

金联创成品油分析师王珊认为,距离调价仅剩1个工作日,此次下调几无悬念,预计下调幅度或在130元-140元/吨附近,折合升价约在0.1元-0.12元。

后市来看,零售价即将兑现下调,原油短期维持震荡走势,消息面或难寻支撑。

打新机会

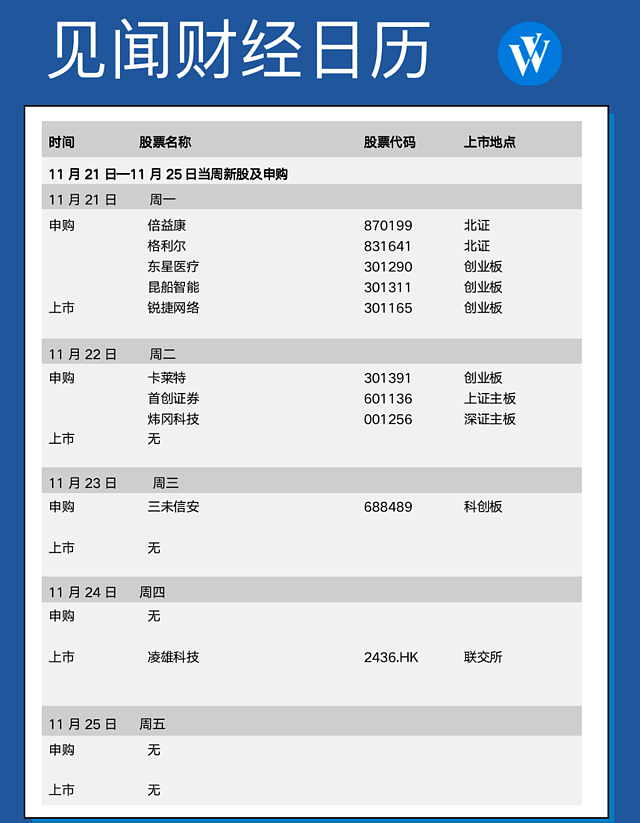

本周将有8只新股发行,其中创业板3只、北交所2只、创业板1只、深市主板1只,沪市1只。

11月21日发行的是倍益康、格利尔、昆船智能、东星医疗;11月22日发行的是首创证券、卡莱特、炜冈科技;11月23日发行的是三未信安。

这8只新股累计发行数量共计约4.55亿股,预计募集资金金额共计58.44亿元。

此外,锐捷网络将于2022年11月21日在创业板上市;小熊U租”母公司凌雄科技将在24日于联交所主板挂牌上市。

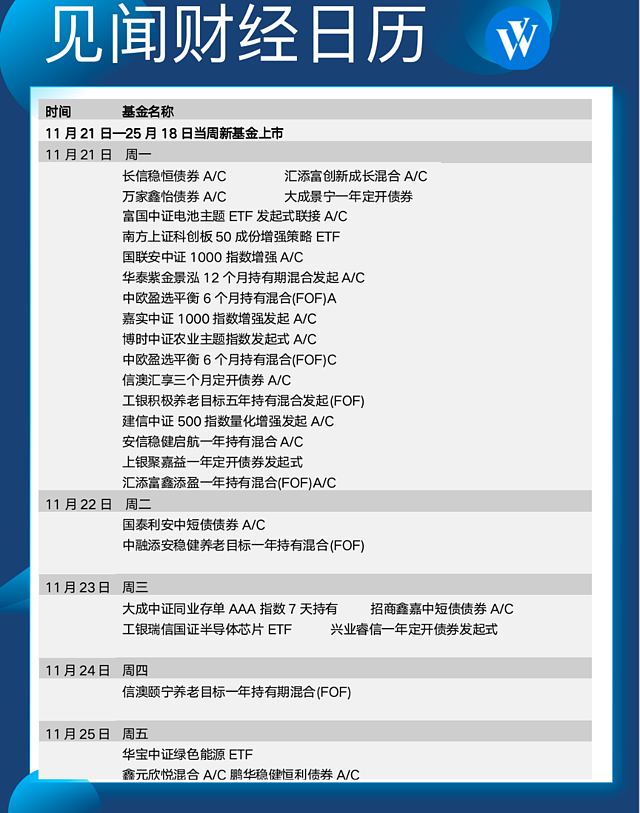

下周共计28只(A类与C类合并统计)新基金发行,其中债券型基金9只;偏债混合型基金4只;偏股混合型基金2只;指数基金8只;FOF基金5只。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64