澳洲贷款什么时候应该考虑固定利率?(图)

刚回来上班的第一周,收到客户最关注的问题就是,现在我应该考虑固定利率吗?因为各大媒体都在说央行还会持续加息,早定息就踏实了。

我们真能反割银行的韭菜吗?

选择固定利率的重要依据到底是什么?今天咱们就说说这个事。

一堆模棱两可的观点我直接略过,主要说说的观点。

在如今这个环境,我个人认为,选择固定利率最重要的依据就是“利差” 。

说通俗些就是,你拿到最大折扣之后的浮动利率,与银行开出的定息利率进行比较。

举个例子:

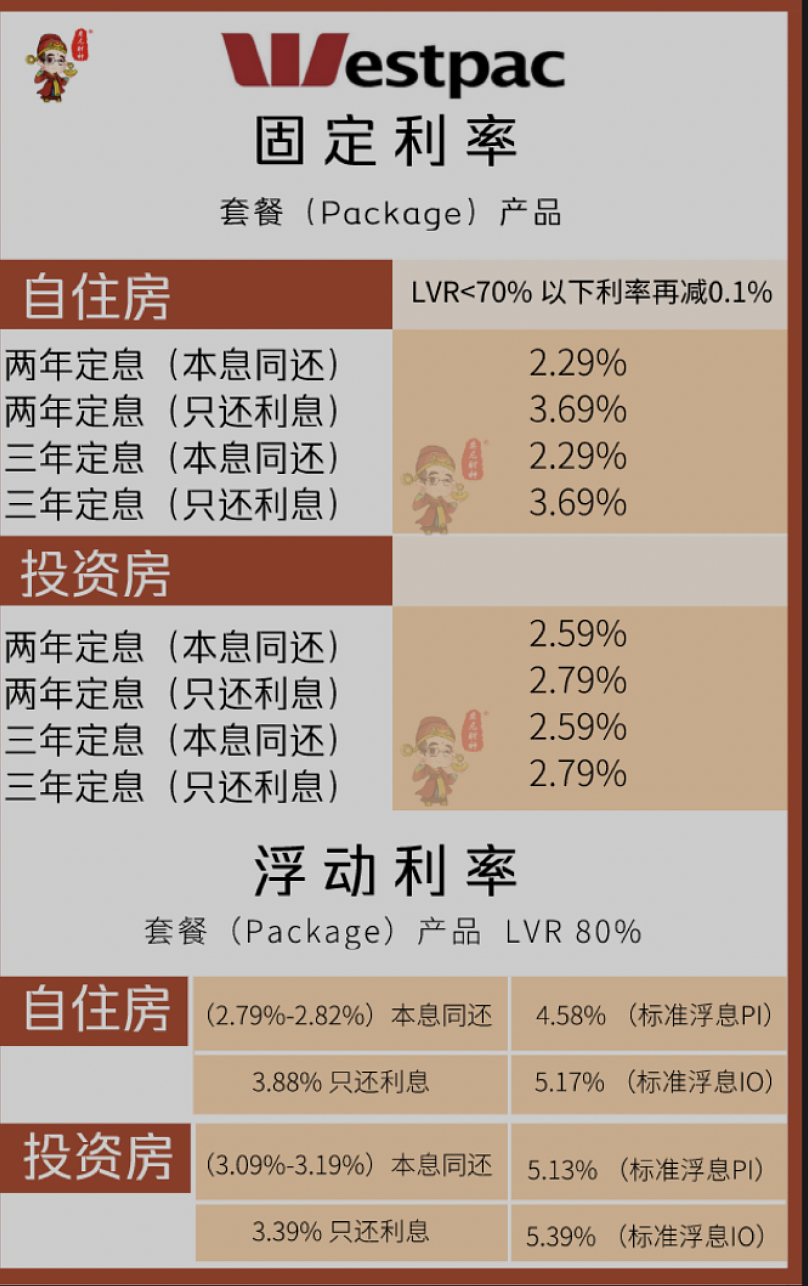

你自住房的浮动利率为4.84% 银行开出的1年定息5.59%, 2年定息6.09% ,5年定息6.69%。

利差分别是1年0.75% ,2年 1.25% ,5年1.85%。

所以这里的关键点,就是和银行对赌加息的幅度和加息的间隔时间。

还是以上面的数字为例,按0.25%幅度来算,一年之内加息超过至少4次你才能占银行的便宜,因为你在一开始就按高利率来还款了。

所以,定息的利率离你的浮动利率利差越小,借款人可以考虑将自己的利率固定。

反之如果利差大,跑赢银行的概率就较低。

考虑固定利率最好的时机应该固定利率低于浮动利率的这个时候也就是降息周期之中,例如2020年9月份 固定利率是2.29% 浮动利率在2.8%左右,这种倒挂模式。

如今是涨息周期,在这个乱局中保持灵活性是更要的事情,用对冲账户失效,不能提前还款,不方便转贷为代价去和银行对赌,赢的概率真的不是很大。最后,我还是声明一下:

定息与浮动的选择,还是要看个人情况。

我只是说一下自己的观点,我本人的贷款自住房,我还是保持浮动利率,投资房如果在利差不是较大的情况下,我会考虑1-2年的定息产品。

今日评论

网友评论仅供其表达个人看法,并不表明网站立场。

最新评论(2)

Gordon1116688

2023-02-01

5

回复

政府和银行一起,都想割所有人的韭菜!

热评新闻

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64