【ACY证券】一文看懂美国CPI通胀报告

昨日美国发布了通胀报告,CPI超预期下滑,核心CPI依旧顽固。数据发布后,高盛认为住房通胀大幅下降,下调加息预期;而贝莱德却认为通胀具有粘性,短时间很难跌破4%,不同机构的意见大相径庭。那么今天我们来细品一下这份通胀报告。

首先说CPI,超预期下滑的原因是3月中旬大宗商品价格受到银行风波影响普遍暴跌,考虑到4月份大宗商品开始回暖,OPEC减产令油价大涨,连带一级能源与矿业价格走强。CPI的超预期下滑不可持续。不过这点市场是认可的,真正的分歧在服务业通胀,其中最关键的则是住房成本。

住房成本分成两个部分,分别是房租与自住等值房租。由于真正租房的人口往往不占多数(权重约7%),因此自住等值房租是通胀中的最大影响因子,权重占比为25.4%。这个数据的统计很有意思,是美国统计局直接询问房主“如果不带水电和家具,你愿意为自己的房子每个月支付多少租金?”。这样不客观的统计方式为何会出现在官方数据中?这是有历史原因的。

自住房租的简易公式(1983年前) - 数据来源:BLS

由图可见,在1983年之前,自住房租是通过平均房价、贷款利率以及各项支出来计算的。通过公式能够看出来,住房成本很大程度上和房价挂钩。因此房价跌则通涨跌,房价涨则通胀涨。然而在长期的实践中,统计局发现这种计算方式并不准确,真正的房租往往与房价并非同涨同跌,涨跌往往有周期的滞后性。因此从1983年开始,自住房租的统计便采用现在的方式。

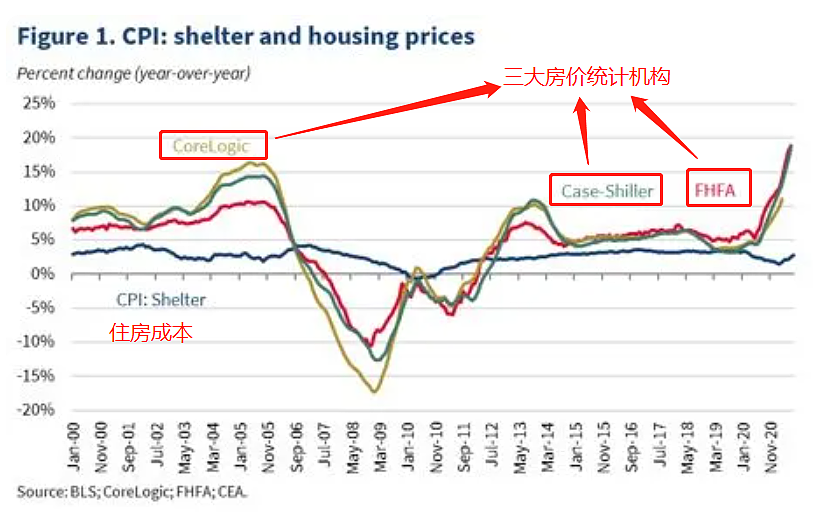

从房价和住房成本的走势来看,房价的波动性更大,而且周期更为提前。往往在房价下跌中途,房租才开始跟随下降;而在房价上涨中途,房租会触底反弹。这背后的原因是房价与利率的交叉变化以及传递至房租所需的时间(并非绝对)。这种现象在21世纪央行开始实行量化宽松政策后愈发明显。

回到当下,从去年7月开始,美国房价受到加息影响开始俯冲,然而对房租的影响直到这个月才有所体现。在本次报告中,住房成本环比增速大幅走弱,从0.8%降至0.6%。这也是为什么包括美联储在内的多数机构在分析通胀时,会自动排除住房通胀(在鲍威尔今年的多次讲话中,都提到商品通胀与房价的下滑。)。因为按道理来说,房价大跌之后,房租会缓慢见顶自行回落,不需要通过加息进一步施压。

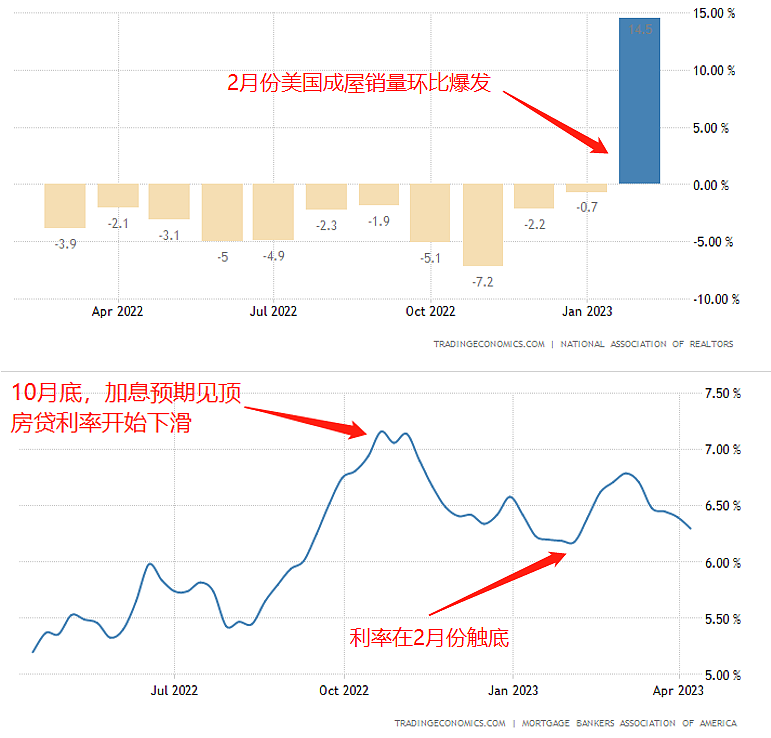

然而房价的统计只到1月份。事实上,在2月份美国的成屋销售(占比最大)环比飙升至14.5%,原因是很多买家趁着2月份房贷利率见底,开始出手购房。近两个月的房价很可能再度反弹,这对于住房成本来说可不是一个好消息。而且受到银行业风波的影响,市场对加息的预期陡然扭转,不再相信央行对高利率的坚持。以加拿大央行与澳洲联储为例,虽然嘴上都说银行业不存在危险,但政策上都选择了停止加息。这导致国债与房贷利率加速下滑,房价触底反弹,长期通胀将随之变得更为顽固。再加上能源与材料的价格在本月开始扭转,下一个通胀周期可能即将到来。

目前的经济环境正在一步步迈向滞涨周期,而大宗商品将是唯一值得长线布局的资产类别。

14:00 英国2月GDP月率

17:00 欧元区2月工业产出月率

20:30 美国3月PPI年率

22:30 美国当周EIA天然气库存

待定 OPEC公布月度原油市场报告

联系我们

电话:167 4049 5509(中国)

1300 729 171(澳大利亚)

QQ: 8008 83691

微信:acyau2011

免责声明:

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。ACY Securities Pty Ltd(AFSL 403863)受澳大利亚证券投资委员会授权和监管。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64