李蓓“反悔”了?(组图)

一年前,这位宏观对冲基金经理曾发文,公司社交账号只发招聘广告和公司动态等。

一年之后,李蓓再次将基金月报的核心内容“贴”了出来!

这一年间发生了什么?

又是什么让她的想法发生了如此大变化?

她最近公开的月报提及了哪些观点?

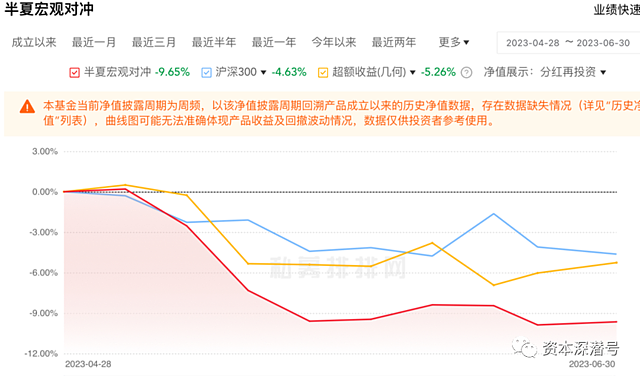

6月净值曲线“停滞”

根据协会信息,目前李蓓执掌的半夏投资受托资产已超过百亿元人民币,该机构主要执行宏观对冲策略。

但她操盘的代表产品“半夏宏观对冲”,在2023年上半年未能斩获绝对收益。

这和此前几年顺风顺水的净值和表现,形成较大反差。

据私募排排网的信息,上述产品上半年收益率为负值。年内净值受冲击最大的时点是5月份,单月净值跌幅或达到10个点。

上述产品到了6月份,产品净值并未修复,走势趋近于一条直线,或表明李蓓可能降低了仓位。

换言之,6月份李蓓并未捕捉到上涨的机会。

规模容量受考验

而另一个可能的考验是规模。

协会统计数据显示,半夏投资的管理规模已在年内超越100亿。

所有私募机构出名后都会面临的问题——“规模烦恼”(规模增加后如何保证策略的有效性)——似乎正在影响半夏的业绩。

这个问题半夏也“意识”到了。此前半夏的产品遇到回撤之后,该私募在一场内部沟通时指出:

半夏投资规模突破100亿之后,也会考虑到存量客户净值涨幅的体验,因此实行了软封,总量上希望控制在200亿元以内。

该机构还表示采取了进一步的改良和措施,包括压缩单月最大回撤到7个点,下调单个品种的多空比例,关注流动性,尽量分散,以及使用期权保护等。

持仓组合大方向基本没有特别大的变化,持仓品种尽量分散一些,然后持有一些相对稳定的个股,特别是跟宏观大周期相关性低的资产,以及高分红、赔率比较好的个股。

很多经济学家不了解中国

李蓓最新公布的月报,还指出了个令人意外的现象:

根据他们与同行的交流,(感觉)国内投资者对强刺激的预期已经比较低,海外投资人相对国内投资人更乐观一些,对强刺激政策仍有一定的预期。

李蓓还指出,部分经济学家们要么不了解中国的现实,要么不理解中国特殊制度下的约束和激励,要么是对社会主义价值观认知不够:

比如辜老师,提出要大力度财政刺激,但他不了解中国地方政府的隐性负债。......也就是说,我们已经连续超高强度地财政刺激了若干年,现在对经济的边际效率大幅降低,利息负担沉重.....

李蓓总结道:“经济政策,不仅仅是经济问题,更多是制度问题,还有价值观问题。”

如果期待中央大规模承接地方债,期待新一轮基建刺激,期待大规模消费券,估计都是要落空的。在中央的这种态度下,近期地方政府也开始立足自身努力,协商金融机构积极化债,并体现出了高度的创造性和能动性。有地方政府提出了1%极低利率的长期贷款置换方案,有的提出了前几年不付利息的长期贷款置换方案。

之前她曾经认为,以当前地方债务的体量,如果央行不大幅降息,降低债务负担,是不可能解决的。

所以中长期看,政策利率和国债利率是有较大下降空间的。现在看,地方政府自己提出的方案,直接摆脱了政策利率和国债利率的约束......这种创新超出了西方金融市场中正常利率体系的范式。

对于中短期的资产价格,李蓓作出如下预判:

【利率】政策利率和国债利率可能反而会陷入窄幅震荡,走不出明显趋势。

【商品】过去一段时间,下游和贸易商的补库存已经进行了一部分,而需求估计会进一步走弱,工业金属中短期没有明显的上行动力,旺季前的补库再持续一些日子,等到旺季需求证否后,可能会再有一波下跌。

【股票】虽然总需求动量后期估计依然向下,但企业盈利下滑的过程已经完成了大部分,后续分化会是更主要的矛盾,部分企业的盈利有望企稳回升。估计未来几个月大盘指数震荡磨底。在这种环境,个股投资就变得可作为,对冲保护的比例可以下降,逢低买入基本面好估值合理偏低的股票是可以实现好收益的。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64