美债“寒冬”过去了吗?谁会接盘?(组图)

11月以来美债利率大幅回落了61bp至4.39%,终于让全球金融市场喘了口气。美股反弹超10%,亚太市场指数也反弹超6%。

美债利率作为全球金融资产的“锚”,从来都是市场最关注的“焦点”。每一轮美债的“顶”和“底”也都象征着一轮周期的更替和一轮资产转换的必争之地。

自去年10月美债利率攀上4.25%的首个高点以来,关于美债利率见顶的猜测便不绝于耳:

● 2022年11月:预计通胀软着陆,加息预期充分,明年Q1经济下行压力加剧,美债收益率拐点将至。

● 2023年3月:美国经济领先指标及通胀大幅回落,紧缩处于末期,银行业危机启动避险模式,美债面临配置的时机。

● 2023年8月:长端利率的高点往往出现在美联储最后一次加息前后。美联储暂停加息区间,美债利率趋势性下降占主导;美国经济下行风险和降息 “虽迟但到”,美债收益率再度上行的空间已较为有限。

但4.25%、4.34%乃至今年10月破5%,美债利率仍在市场争论声中震荡上行。市场也不得不一次次的将利率“顶部”后移。

那么这一次,本轮美债利率的顶是否已经显现?美债的“寒冬”终于要过去了么?

十年美债利率触5%,谁的锅?对于10月美债利率触及5%的解释,主要集中在期限溢价的扩大。包括基本面供求和市场方面的:美债市场供应增加、财政可持续性担忧、经济增长强于预期、海外央行政策变化、甚至投资者配置调整、CTA出售等。

十年美债利率触5%,谁的锅?对于10月美债利率触及5%的解释,主要集中在期限溢价的扩大。包括基本面供求和市场方面的:美债市场供应增加、财政可持续性担忧、经济增长强于预期、海外央行政策变化、甚至投资者配置调整、CTA出售等。

但实际上,今年三季度以来美债利率持续上行的重要动力仍是美国“紧货币+宽财政”,这对堪称对长期利率“最不友好”的政策组合。

“宽财政”一方面强化美国经济和通胀韧性,提升实际利率水平以及预期通胀下行受阻,另一方面,国债加快发行收缩流动性水平。而“紧货币”本身就是提升预期利率,以及退出量化宽松。

这种组合符合利率产品和货币市场均衡的IS-LM模型描述的经典场景:IS曲线右移、LM曲线左移,对利率形成双重上行压力。

所以,在美债利率触5%之际,市场首先把锅投向了美国财政部。

美国联邦政府债务上限被暂缓执行后,美债供给上升叠加需求边际下滑成为导致期限溢价上升,进而推升收益率的主因。

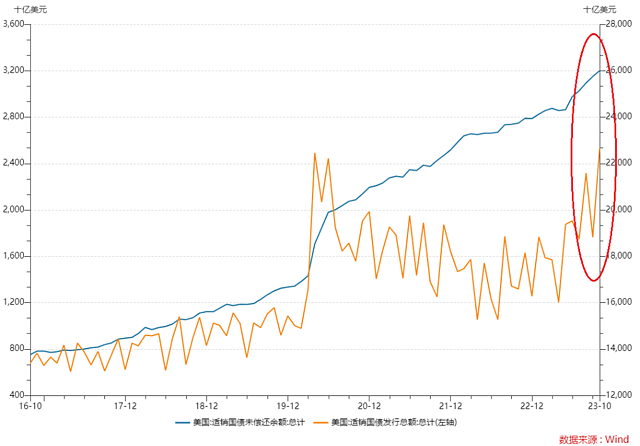

在美债供给端,随着财政部明显加大了国债发行力度。10月末美国适销国债发行量已超疫情爆发时水平。可交易美债存量加速提升,10月末已超26万亿美元。

而在需求端,美联储缩表、海外需求降温,以及美国国内私人部门购债意愿不强,也使得市场承接美债的能力下滑,尤其对长期美债。

但为何高达4.5%甚至5%的长期无风险利率,甚至在有降息的预期之下,需求依然不强?这里我们不能忽略一个背景,就是“收益率曲线倒挂”。

大摩在近期研究美债收益率上行的真实驱动力中曾指出,正是在收益率曲线严重倒挂的背景下,美联储对数据的鹰派反应,才是推升美债利率新高真实动力。

我们来考虑以下两个情景:

1、假设美联储引导市场预期,未来一年联邦基金利率将保持在5.25-5.50%,但倾向于在未来某个时点降息。此时,假设10年期国债收益率为7.0%,高于隔夜利率150bp(融资成本)。那么投资者是更可能买入10年期国债还是卖出10年期国债?答案是投资者会买入。

2、假设美联储引导市场预期,未来一年目标联邦基金利率区间保持在5.25-5.50%,但暗示未来某个时点还可能加息。此时,假设10年期国债收益率为4.00%,低于隔夜利率约150bp(融资成本)。那么投资者更可能买入还是卖出?答案是卖出。

事实上后一种情况发生了。美联储在9月中旬召开会议时,点阵图显示大多数FOMC参与者认为可能需要再次加息,重要的是,曲线倒挂(负利差)将维持更长时间。

虽然鲍威尔并不希望市场将点阵图预测作为指导,但投资者还是这样做了。因为,在收益率曲线倒挂的背景下,借助杠杆的投资者以低于融资利率的收益率(即负利差)持有长期债券就会产生亏损。即便是非杠杆投资者在短期国债之外,进行长期债券投资也会产生机会成本。

这也就解释了为什么10年期国债需求不振,长债投资者想要更高的风险溢价,从而债券收益率上升、期限溢价扩大,曲线陡峭,而利率预期却保持稳定。

谁将会来接盘美债?

谁将会来接盘美债?

那么要美债见顶回落,则需要有需求变强的趋势性变化。谁又会来接盘美债呢?

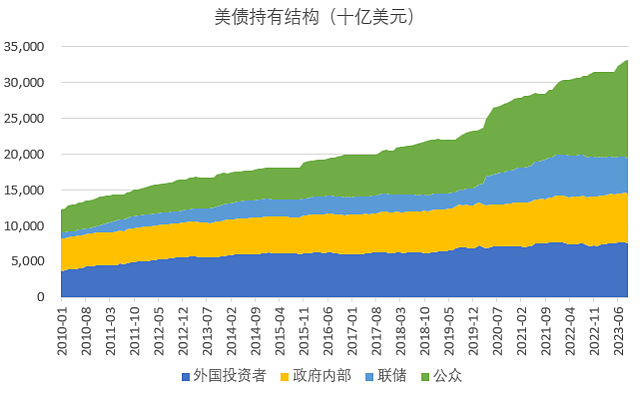

从美债的持有人结构来看,美国国债持有量最大的占比其实来自美国国内。

其中,以共同基金、养老金、银行、地方政府、私人投资者(含对冲基金)以及保险公司为代表的美国公众持有者占比达到41.5%。

其次是外国投资者持有占比从十年前的34%回落至当前的23%。

另外,美国联邦政府和美联储持有占比分别为20.6%和15%。

华创证券研究显示,去年至今年上半年,美联储的美债持有量减少1.34万亿,共同基金减少6860亿,海外投资者减少1090亿,合计减持2.15 万亿美元的美债。以对冲基金为主的个人投资者增持约 1.7万亿,成为美债市场主要的增量买家;养老金、州和地方政府分别增持2980亿、2050亿美元。

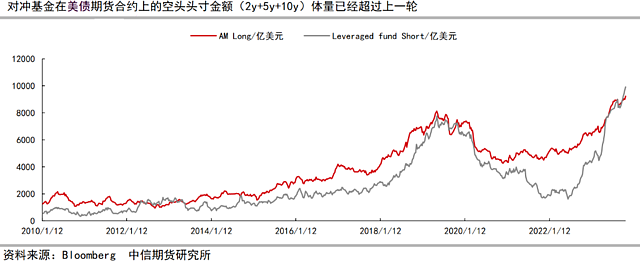

对冲基金大量增持美债,主要是用于美债的基差交易,即利用国债现货与期货的价差套利。因此,其通过杠杆借贷,一手买入大量的国债现货,一手卖出美债期货(持有大量国债期货空头头寸),从而获得价差收敛的收益。

但目前,由于对冲基金的高杠杆特性,且积累的期货空头头寸规模已创下历史新高。未来要进一步大量增持美债,不仅存在难度,甚至当市场调整触发基差交易快速解除时,其还将放大市场波动,对美债市场的流动性造成负面压力。

在曲线倒挂的背景下,共同基金增持长期美债的动力依然不足。而美联储量化宽松的退出导致银行准备金水平下降,其增持国债的能力也极为有限。因而,增持美债,尤其是长期美债的主力,主要是养老金和保险公司,以及国内外的个人投资者(相对体量偏小)。

养老金和保险公司美债持有占比合计约15%,或将成为接盘美债的主力。

据媒体报道,在美国股市飙升的推动下,美国养老基金的盈余一直在攀升。Milliman 100养老金基金指数显示,截至10月底,养老金的资金充裕率达到了104.2%。

资金充裕率=总资产折现值/总负债折现值。如果这个指标够高(高于104%),那么养老金可以和通胀挂钩;但如果太低(低于100),则基金经理需要配置更多风险资产来避免养老金缩水。因而,如今资金特别充裕的养老金,更有动力抛售股票转而购买债券来降低风险且挂钩通胀。保险公司的机制与养老金类似。

但要显著增持长期债券,或许仍需要负利差的收窄。要么长期债券收益率相对于短期融资成本上升。要么融资利率相对于债券收益率下降,也就是美联储通过政策工具降低融资利率。

美债的“春天”终于要来了么?

美债的“春天”终于要来了么?

11月以来,财政部减缓发债节奏、美联储表态偏鸽、以及经济数据边际回落,10年期美债利率大幅回落了61bp至4.39%。

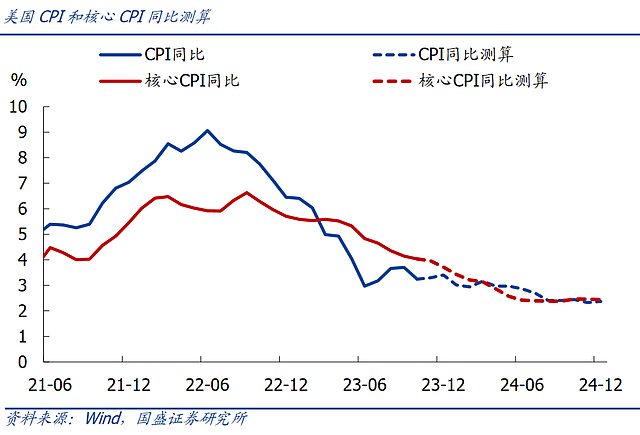

市场看好美债市场的理由也更为乐观:包括通胀持续放缓,劳动力市场同步降温,美联储激进加息周期结束,美国财政支出难以为继,以及美联储最快在明年上半年开始降息。债券市场有望进入复苏。

然而美债收益率的回落很难如当前这么一帆风顺。

一方面,美债供需压力难以显著缓解。美联储的QT导致其在整个2024年难以贡献需求增量,需要市场来承接。2024财年,私人部门需承接的美债供给量预测均值为2.5万亿,仅略低于今年的2.7万亿美元,依旧处于历史高位。尽管供求不是长债收益率的决定性因素,但不可否认,在需求不振的前提下,长债收益率对供求的敏感性在增加。

于此同时,需求侧根据前文分析,美债的主要国内接盘者,或许仍需要看到负利差的收窄,也就是收益率曲线的陡峭化。要么是熊陡,即长期债券继续下跌,长债收益率相对于短期融资成本进一步上升。要么是牛陡,也就是短端融资利率下降,这需要基于经济通胀、或金融市场流动性的变动,从而导致美联储调整货币政策工具。

进一步,从决定性的经济基本面逻辑来看,美国经济很可能软着陆、甚至不着陆的概率较大。当前国内外研究机构对美国经济的一致预测是非常浅、甚至不衰退,以及通胀回落艰难的“最后一公里”。

以国盛证券分析为例,2024年美国经济面临四大制约包括:企业去杠杆、居民超额储蓄耗尽、加息影响滞后性、财政扩张力度减弱;同时面临的四大支撑包括:居民资产负债表健康、金融系统较稳定、企业提前补库、失业率难大幅上升。

因而美国经济将在2024上半年面临下行压力,但很可能不会衰退或只是非常浅的衰退,下半年便有望边际改善。明年全年美国通胀的回落速度明显减缓,且绝对水平偏高。

因而,美联储或许很难快速发出转向宽松的信号。9月的点阵图也暗示降息将不会在2024年第四季度前到来。甚至长期而言,随着美国经济和通胀的潜在增速的抬升,11月FOMC会议鲍威尔表示,美国三季度自然利率水平进一步抬升,且高于疫情前水平,这也推动名义美债利率的中枢和顶部区域也要抬高。

美债的春天,或许需要等到美国经济来一次实实在在的衰退。

参考文章:摩根士丹利《美债收益率上行的真实驱动力》 ;中信期货《美债收益率曲线如何走陡?》;华创证券《天量美债基差交易能否平稳落地?》中信期货《美债的供给幻觉与降息预期》;

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64