特斯拉,站在了悬崖边上(组图)

进入2024年,特斯拉遭遇了市值上的“滑铁卢”。

出品丨妙投APP

作者丨李赓

头图丨视觉中国

其最新175美元以上的股价,相比2023年末的超过260美元,跌幅超30%。事实上,早在2023年10月公布明显低于市场期望的财务结果那会儿,特斯拉的股价就曾发生过一次幅度达到23%的股价下跌。

虽然最后凭借美股自身大环境的强势,以及特斯拉自研Optimus机器人的热度,其股价实现了快速反弹,但在今年1月底公布了第四季度的财报之后,“支撑力”瞬间消失。

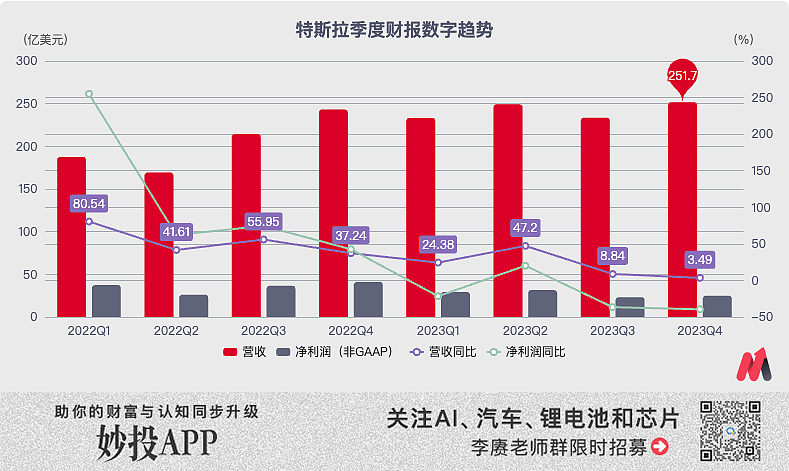

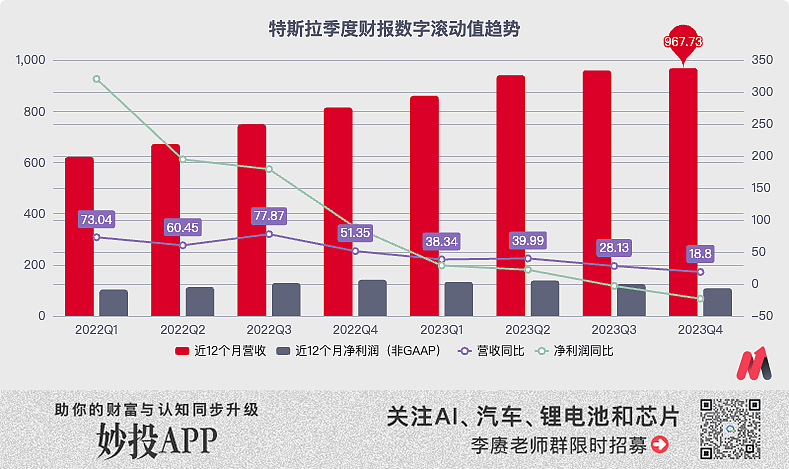

2023年第三、第四连续两个季度的营收同比增长只有个位数,以及净利润的大幅下滑,看起来已经足够“糟糕”。套用笔者常用、更能显示长期趋势的年度滚动值计算方式,特斯拉财务结果的变化趋势更加明显——尽管营收仍在增长,其净利润从2023年第三季度开始,已经迈入实现了滚动值同比为负的新阶段。

导致利润下滑的原因也不是秘密:2023年特斯拉在全球范围都进行了降价,主动压缩了自己的利润空间。

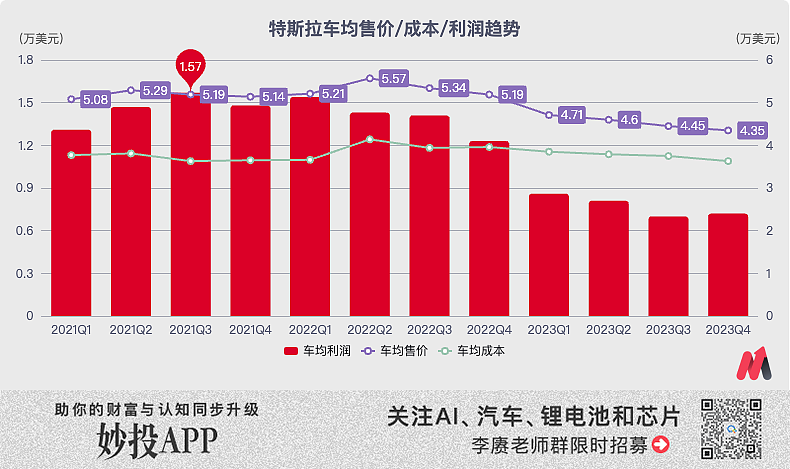

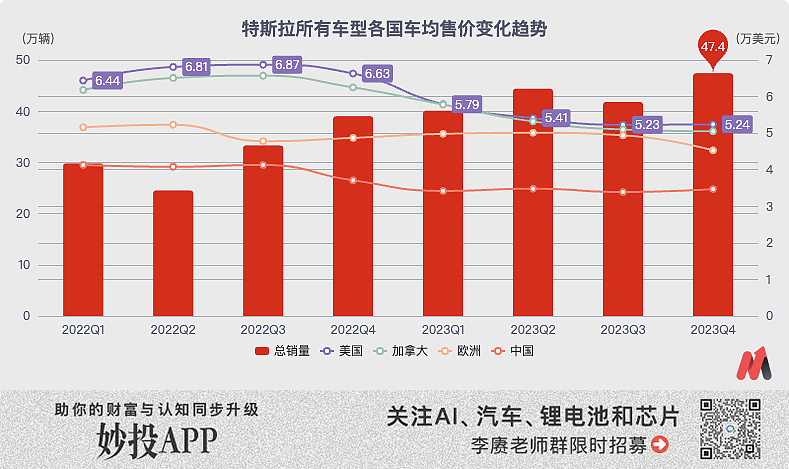

站在车均成本和售价变化角度更为明显,以2023年第四季度为例,特斯拉全球的车均成本下滑了8.3%,但是售价实际上下滑了16.3%。

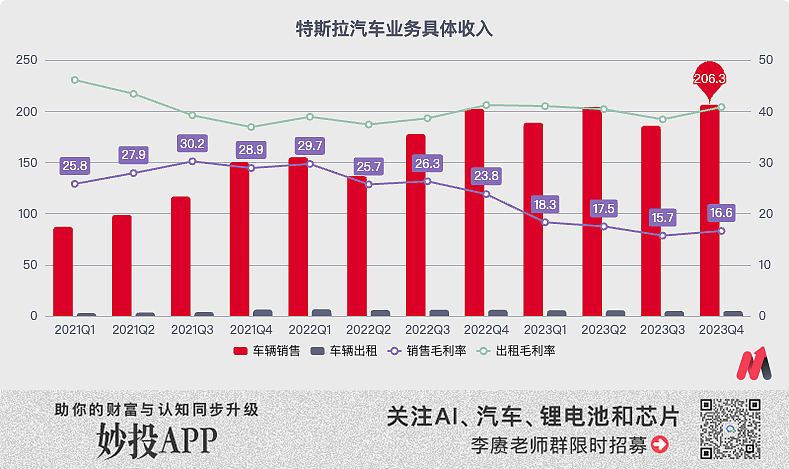

单车层面的利润变化,乘以特斯拉整体庞大的销量,最终导致其2023年汽车销售业务,虽然营收全年增长近17%,毛利率却从去年全年的26.2%下降到17.0%,毛利润总额少了超过40亿美元,公司整体净利润少了32.3亿美元。

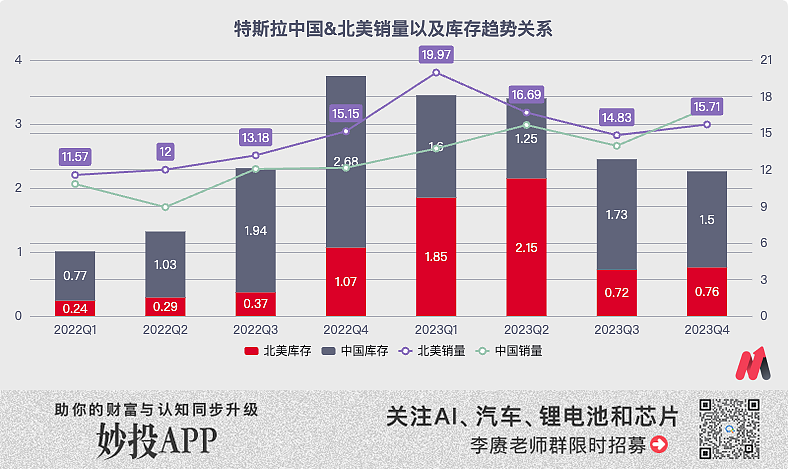

一年里猛“砍”自己好多刀的原因也很简单:特斯拉先后在中国、北美、欧洲三个主力市场遭遇了消费需求不达预期,进而造成自身库存猛增(具体原因下文展开解释)。为了再次刺激销量,同时也为了消耗库存,特斯拉自2022年底开启了全球范围的大降价。

但令特斯拉伤心的是:价降了,量却没有上来,利润自然少了。

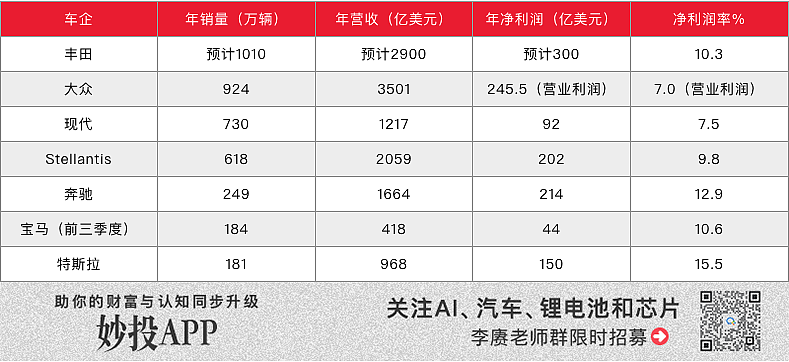

特斯拉2023年糟糕业绩作为市场给出的最终结果,一定程度上预示着特斯拉接下来一段时间的发展趋势。参考其业绩滚动值趋势,即便特斯拉在2024年业绩表现优秀,实现营收小幅上涨(全年涨幅10~13%),净利润的跌幅持续收窄(全年跌幅控制在-15~-20%),其全年净利润水平也即将与奔驰奔驰这样的传统主流豪华车品牌相差无几。

经营结果上无法遏制地接近传统车企,正在成为特斯拉当下市场价值的“定时炸弹”。终结特斯拉过去几年的高估值模式,甚至在短期出现崩塌式的股价表现。

在这个并不难得到结论基础上,仍有进一步探讨分析的必要:特斯拉的业务经营出了什么问题,为什么多国需求发生衰减?特斯拉2024年真的就没有转机?

特斯拉为何全球需求齐变天?

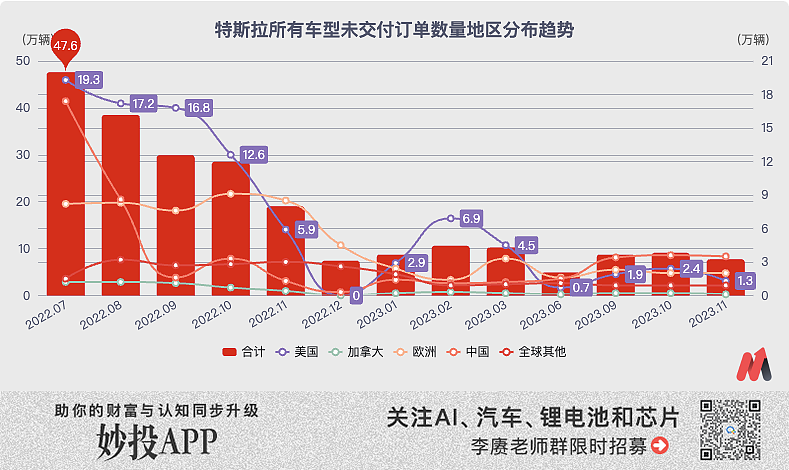

(注:未交付订单量为根据交付周期和生产数字推算结果)

因为特斯拉欧洲地区的库存无法统计整合,所以在特斯拉需求的转变上,我们不妨参考国外特斯拉数据博主Troy Teslike的“推测未交付订单数”口径。可以很明显地看到,特斯拉在4个月的时间跨度里,先后在中国、北美、欧洲遭遇了未交付订单量的大幅下滑:

2022年8月开始,中国未交付订单数量从16~17万辆,一路下滑到了1万辆出头的低点;

2022年10月开始,北美未交付订单数量从17万辆的水平直接掉到0才开始重新反弹;

2022年12月开始,订单数量从8~9万辆的水平下滑到了只有2~3万辆的水平。

三个地区市场相隔上万公里,有各自的市场需求和消费特点,却在相近的时间发生了需求的反转,这并不巧合——随着自主新能源车企持续崛起,在中国市场给特斯拉带来更大市场竞争压力的同时,迫使欧美开始着手遏制中国新能源产业的发展速度,为各自的国汽车工业争取更多时间,开始刻意放缓变革速度,施行更强力的贸易保护措施。

一向鼓吹绿色环保如今却想慢下来的欧美,与只花了几年就全产业链崛起的中国,最后硬生生把特斯拉夹在了中间,不难受就见鬼了。

我们不妨就特斯拉在中国市场的情况,展开第一波具体分析。

对于特斯拉而言,“自主车企新能源崛起”意味着后者通过更多的车型、更细分的市场定位,形成了全方位的市场“包围”,最终抢走了原本部分能被特斯拉吃下的蛋糕。

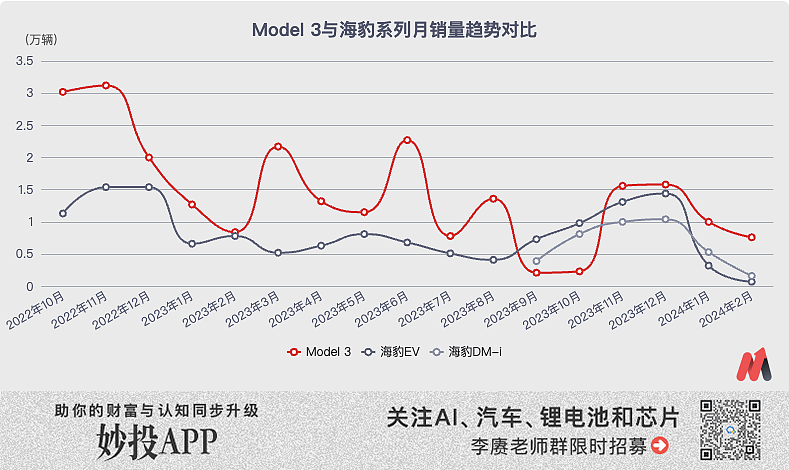

但在一开始,我们有必要先来纠正一种错误看法——“时至今日,特斯拉产品完全没有竞争力了。”以比亚迪“海豹”为例,其EV全电动型号从基础的尺寸、用户年龄取向、偏向性能的调教,到最终的价格,都选择了与Model 3直接对位竞争,“贴脸开大”。

市场给出的结果很有趣:2022年8月初上市之后,海豹EV一度实现了产品力和价格上的双重优势,并且在第四个月就实现了超过1.5万辆月销量。但随着特斯拉的新一轮降价操作,Model 3与海豹EV之间的价格差距进一步被抹平,反倒让海豹EV在2023年上半年遭遇了严重的销路不畅。

最后凭借第四季度插电混动的海豹DM-i车型正式上市,才在整个系列上面实现了对Model 3的反超,并且在2024年特斯拉的最新一次降价中(降价之后Model 3起售价仍比海豹高),再次败下阵来。

2017年上市,直到今年才改款的Model 3绝对是全球汽车产品中的异类

Model 3与海豹系列的“隔空”对决,说明——在特斯拉目前选取的这个市场空间,虽然特斯拉产品已经发布多年,并且在很多细节上存在短板,但凭借诸如品牌价值等软实力加持,特斯拉的产品依然有市场竞争力。

特斯拉所奉行的“将产品优势最大化”产品理念,让2017年和2020年发布的Model 3和Model Y,长期在驾驶操控以及智能化相关方面保有领先地位(现在已经被自主车型分别赶上)。让其至今仍称得上“比大部分传统燃油汽车更先进交通工具”。

忠于交通工具本身属性的产品打造思路,叠加特斯拉自身全球新能源领头羊、全球市场布局、全球生产的经营需求,特斯拉最终只有通过“少量型号打造爆品”,通过累积销量来降低成本的模式可以选择。

而这,就给了自主车企在产品上差异化竞赛的空间。

根据深耕汽车经销领域的“车fans”的调研,从起售价超过30万的中大型SUV理想L7,到价格稍微更便宜一点的比亚迪首款猎装跨界车宋L,再到蔚来首款猎装车型ET5T,最后还有全新中期改款了的极氪001,厂家在对销售的培训中,都强调了与Model 3/Y的对比,线下消费者去问询和试驾时,也会专门提到特斯拉。

中国自主车企凭借产品上的差异化,源源不断地分走属于特斯拉的“蛋糕”。以比亚迪为例,虽然海豹系列销量非常艰难,但凭借DM-i在中国汽车市场掀起的插混普及浪潮,就“拐走”了非常多喜欢特斯拉但有里程焦虑的客户。

相比自主车企全面崛起的中国市场,特斯拉在北美和欧洲遭遇的产品竞争要小很多。

数据来源:Cox Automotive

数据来源:Dataforce

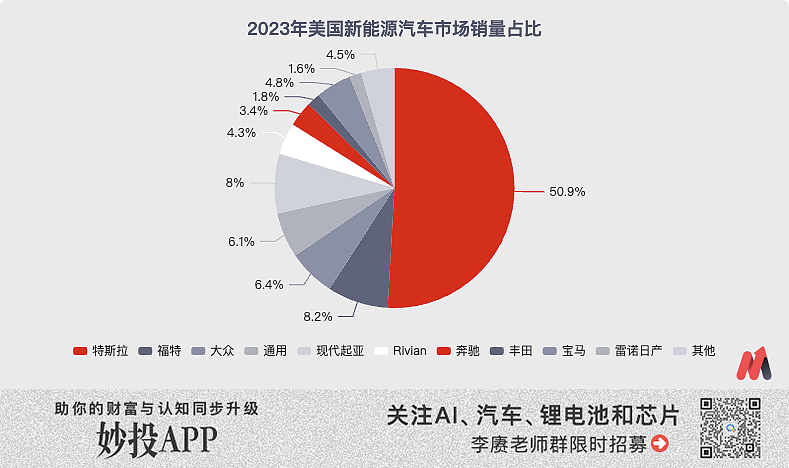

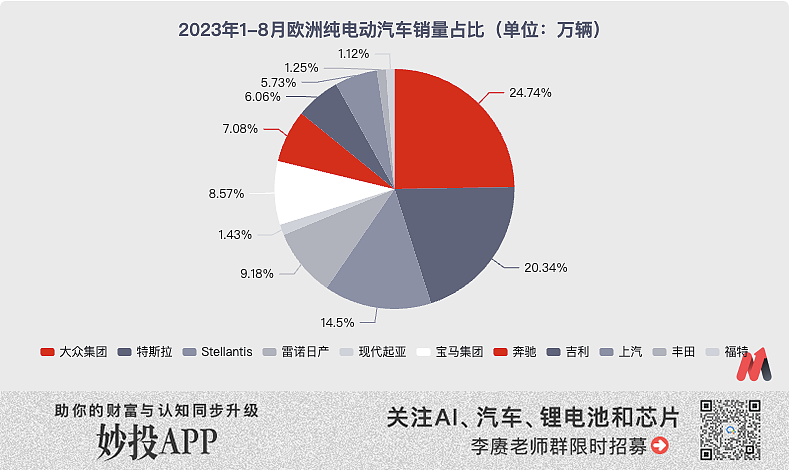

尽管特斯拉2023年在中国销售了超过60万辆车,但市场占比只有7.8%。同样差不多的销量到了美国,直接变成了整个新能源汽车市场的半壁江山,哪怕是到了众多欧洲汽车巨头的地盘,仍占了四分之一的市场空间。

产品在市场竞争中如此之领先,消费者理应对品牌更加喜爱,进而产生更大的品牌价值,但事实刚好相反。

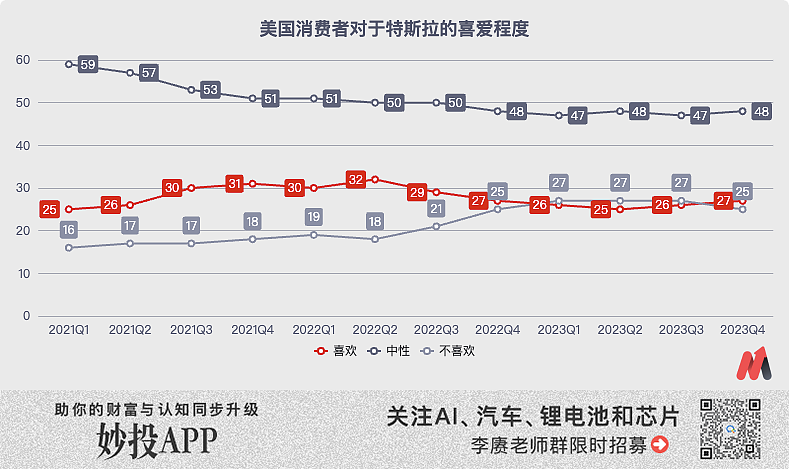

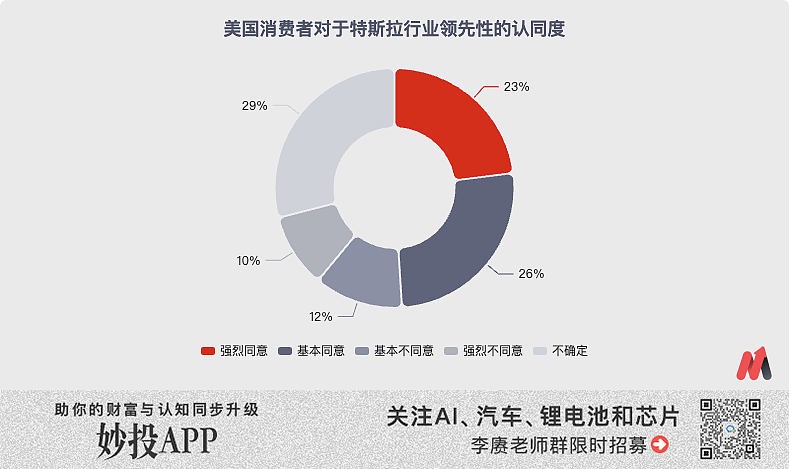

根据美国消费者分析平台CivicScience的调研,特斯拉在2022年下半年之后,在美国消费者心目中,经历了“不喜爱”人群比例的明显增多,对于消费者对于其行业领先性的认同更是只有“一半一半(同意的占49%)”。

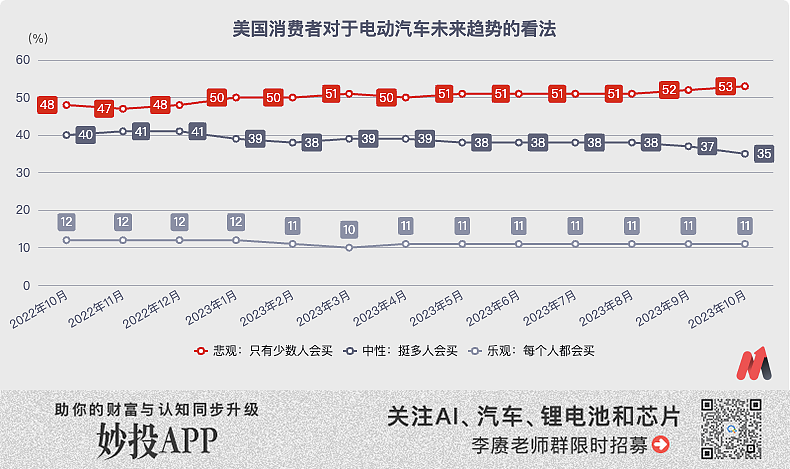

更要命的,是美国消费者对于新能源汽车整体的“不看好”:目前美国汽车消费群体只有11%的消费者对于新能源汽车的未来足够乐观,它们当中很多应该已经成为了特斯拉的用户。在过去的一年多时间里,越来越多中性的消费者开始转向更为悲观的态度。

欧美主流车企近半年来的各种宣布,就是最好的证明:

梅赛德斯-奔驰集团在2023年财报发布会上宣布,决定将原定在2025年实现电动汽车销量占比50%的目标推迟五年至2030年,并将在未来十年继续更新内燃机汽车产品阵容;

去年年底,奥迪宣布将放缓推出纯电动汽车的速度,短期内继续推广内燃机、插电式混合动力汽车;

今年1月底,福特宣布关停全部电动车生产线,集中精力开发具有竞争力的燃油车和混动车型;

通用本来计划加大电动皮卡的产能,去年年底也选择了推迟原有计划。

特斯拉超充站在美国的覆盖明显也存在很多漏洞

剧本继续这样写下去,特斯拉在不久的将来,很可能要整个“北美+欧洲”市场中单打独斗,去推进新能源变革和产品普及。这显然是一条走不通的路,就拿特斯拉的大本营美国来说,其在美国很多观念相对传统的州,连充电设备都没有实现完整覆盖。

更别提特斯拉2024年在美国最大的“糟心事”,特斯拉一定要在美国完成动力电池的生产,消费者才能获得政府每辆车7500美元的价格补贴。在特斯拉至今仍在加班加点提升自己在美国的电池生产能力的同时,欧洲又掀起了一轮“补贴”退潮。

根据欧洲汽车制造商协会ACEA在1月公布的数据,2023年12月欧洲(含英国和挪威)的电动汽车销量同比下跌16.9%至16.07万辆,自欧洲新冠疫情爆发以来首次月度销量出现同比下滑。其中,德国去年12月的电动汽车注册量仅为5.47万辆,同比大跌47.6%;插电式混动车型销量仅为1.79万辆,同比下跌幅度高达74.4%。

造成德国新能源汽车市场大幅度崩盘的关键,是其在2024年1月1号将取消电动汽车补贴计划,在这之前,德国的私人消费者叠加上厂商的免税、补贴等优惠,单辆车的优惠高达6750欧元。但由于今年德国政府的预算问题,本来打算继续延续的补贴政策提前宣告结束。

在政策持续补贴、引导的中国,市场空间还会进一步增大,但特斯拉必须要面对来自国内自主车企的追赶;而在北美和欧洲,对于补贴的严格审查甚至是直接停止补贴,正在压缩当地的市场空间,同样能给到特斯拉以足够的压力,真就当夹心饼干。

特斯拉2024年,有转机么?

考虑到当前已经进入了2024年第一季度的尾声,且即便是特斯拉,其生产制造也需要比较长的周期才能完成调整、上新还有产能爬升。能在接下来三个季度左右特斯拉业绩表现的只剩下一件事情——特斯拉现有产品能否进一步降价?

先给个答案,大概率不能。

巡展再火也帮不了特斯拉

在进一步解析降价的压力之前,必须先提一嘴Cybertruck。作为特斯拉耗费多年、体现其在汽车产业中独特创新能力的产品,Cybertruck将在今年进行产能的爬升。

但根据第三方对于特斯拉车辆底盘VIN代码(车辆识别码,相当于中国的车架号)的跟踪,特斯拉德克萨斯的GigaFactory在2024年第一季度大致生产出来了1700台Cybertruck,换算过来每周也只有130台。参考这个起点,目前行业内对于Cybertruck在2024年内的产量预测值仅为3.75万辆。

即便这些产品在北美最终全部完成销售,并且按照每辆7.5万美元的均价计算,这款新车在2024年能给特斯拉带来的营收预期也不到30亿美元,堪称杯水车薪。

图自:Troy Teslike

回到目前特斯拉的产品体系中,刨除了上面的Cybertruck,再把全球几年预期交付量仅有7万辆出头的Model S/X刨除,剩下的就是预期能够交付近60万辆的Model 3,还有预期能交付近140万辆的Model Y。在产品没有变化、市场选取也没有变化的大前提下,近200万辆Model 3/Y想要全部卖干净,唯有降价一条路。

麻烦的是,Model 3/Y的成本已经降无可降。用马斯克自己在业绩电话会上的说法:“目前特斯拉现有车型成本已接近极限”。用人话来说,就是能抠门的地方已经都做到了,再想削减成本就只能拆轱辘了。

那么接下来的数字其实并不难计算:特斯拉2023年的毛利润水平大致是17%,如果2024年其产品的整体销量能够增长14%,其毛利率水平只要保持在15%之上,大概就是价格能降1.7%,就还能实现毛利润和净利润结果的持平。

线下真实的情况是,特斯拉在中国市场今年开年自身库存比较多的时候再次下调了价格,而且每一个价格都超越了我们上面计算出来,保持毛利润、净利润持平的基准:

Model 3后轮驱动焕新版降价1.55万元,起售价从26.14万元降到24.59万元,降了5.9%;

Model 3长续航焕新版降价1.15万元,起售价从29.74万元降到28.59万元,降了3.9%;

Mode Y后轮驱动版降价7500元,起售价从26.64万元降到25.89万元,降了2.8%;

Model Y长续航版降价6500元,起售价从30.64万元降低到29.99万元,降了2.1%。

特斯拉在中国继续下“狠手”,证明了北美和欧洲的难题更不好解决。先说美国7500美元的政府补贴,直到今年一月为止,特斯拉每个季度都要在宁德时代手上采购4.4万套标准版Model 3的磷酸铁锂方包电池;在LG化学手上每季度采购8000套2170三元锂电池,装在美国生产的Model 3/Y之中,并在本地完成销售。

这些产能想要转移到美国,必然需要时间。对于消费者而言,特斯拉如今就是“贵了7500美元”。相比去年年底Model 3的起售价38990美元,Model Y长续航版起售价48490美元,一口气15~20%的价格上浮,不取消订单才怪。

而特斯拉最终能够给出来的解决方案,也只能是在1月又把基础版和长续航版的Model 3下调了1250美元,高性能版的Model Y下调了2000美元。明明产品力在市场中没有对手,还要主动降价,最终销量还要下滑,这就是特斯拉在北美和欧洲在政策调整下面对的真实情况。

对于已经在产品设计、生产技术、组织管理上竭尽全力降低成本的特斯拉来说,继续降价成了目前的唯一手段,但这种方式终究有理论上的尽头。包括特斯拉理论上在北美会非常吃香的Cybertruck,通过更小尺寸打开全球市场的Model Q,都摆脱不了中国新能源汽车产业崛起给特斯拉带来的冲击。

相反,比亚迪的路线反而更值得特斯拉借鉴,DM-i这种新能源与传统燃油技术深度结合的方式,或许更适合接下来欧美和中国因在新能源变革上步调不一致,造成的冲太快反而会被惩罚的讽刺现实。

当然,在技术上一向激进的马斯克,能否采纳混动这个“妥协路线”,将是一个大大的疑问。

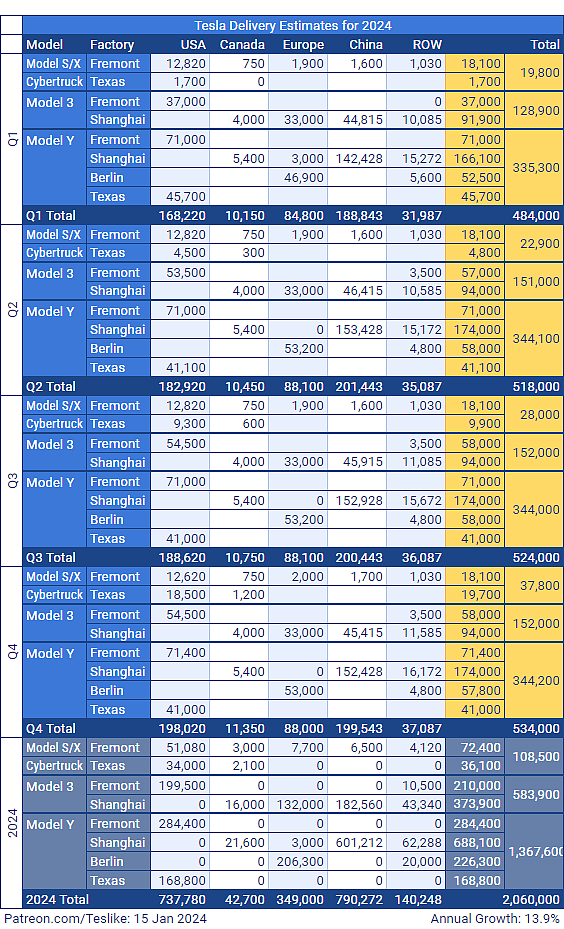

最后附上预测。结合目前特斯拉全球的降价举措和销量趋势,特斯拉2024年全年的业绩实在乐观不起来。参考其产能和交付推测数字:

乐观预测下,特斯拉2024年毛利润和净利润与2023年持平;

中性预测下,其营收持平或者小幅度增长,但净利润将在2023年的基础上再下降10%;

悲观预测下,营收同比下降10%-15%,净利润跌幅达到25%-30%。

写在最后

种种迹象证明,长久被大众以“科技公司"的光环捧在手心的特斯拉,正不可阻挡地回归其本质——一家"汽车公司"。

马斯克的确有“化腐朽为神奇”的能力,特斯拉用15年的跨越,证明了其对汽车新能源革命的远见。但即便神如马斯克,也需要基础技术突破的积累,对人类社会现实需求的尊重,对经济基本规律的遵从。

套到特斯拉身上,我们能看到:诸如Model 3/Y这样的产品,正在迈入新能源汽车基础技术基本实现,基础能力拉不开差距的新平台期;特斯拉对于汽车自动驾驶的不断尝试,仍无法完美融入以人为核心的公路交通网络;过去一直被神话,甚至通过成长和超高利润率,打退了众多华尔街空头的特斯拉,业务表现掉落再次接近传统车企。

哪怕这些不是特斯拉自己导致的问题,连续不断出现的糟糕趋势,已经让散户开始对特斯拉丧失信心。由特斯拉从2020年以来保持的“美股散户最爱股票”、“日交易量最大股票”两大荣耀,在上个月已经被英伟达取而代之。

看起来,这次做空机构大概率要战胜马斯克了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64