澳地产市场又出大新闻,31亿澳元收购直接被拒!(组图)

澳洲地产市场最近新闻不断,澳大利亚建材生产商Boral (ASX:BLD) 拒绝自家老板31亿澳元的收购直接惊了业内小伙伴。

据悉,Boral的独立董事驳回了Seven Group的收购要约,后者是持有该公司79%股份的大股东。董事们认为,这笔交易并不公平或合理地反映了Boral的价值,特别是考虑到其数十亿美元的盈余房地产投资组合。

但Seven Group显然也不吃这一套,其首席执行官Ryan Stokes表示:“我们强烈不同意他们的评估。”

作为一家上市公司来说,Boral并没有那么知名,但用到这家公司产品的项目,相信身在澳洲的人们都有接触。

不光住宅中会使用到,在悉尼、墨尔本、珀斯、堪培拉甚至是澳洲内陆,大大小小的铁路、高速、隧道、甚至是澳洲最大新能源项目水利发电站Snowy2.0的材料都来自于这家公司,Boral的商业价值不言而喻。

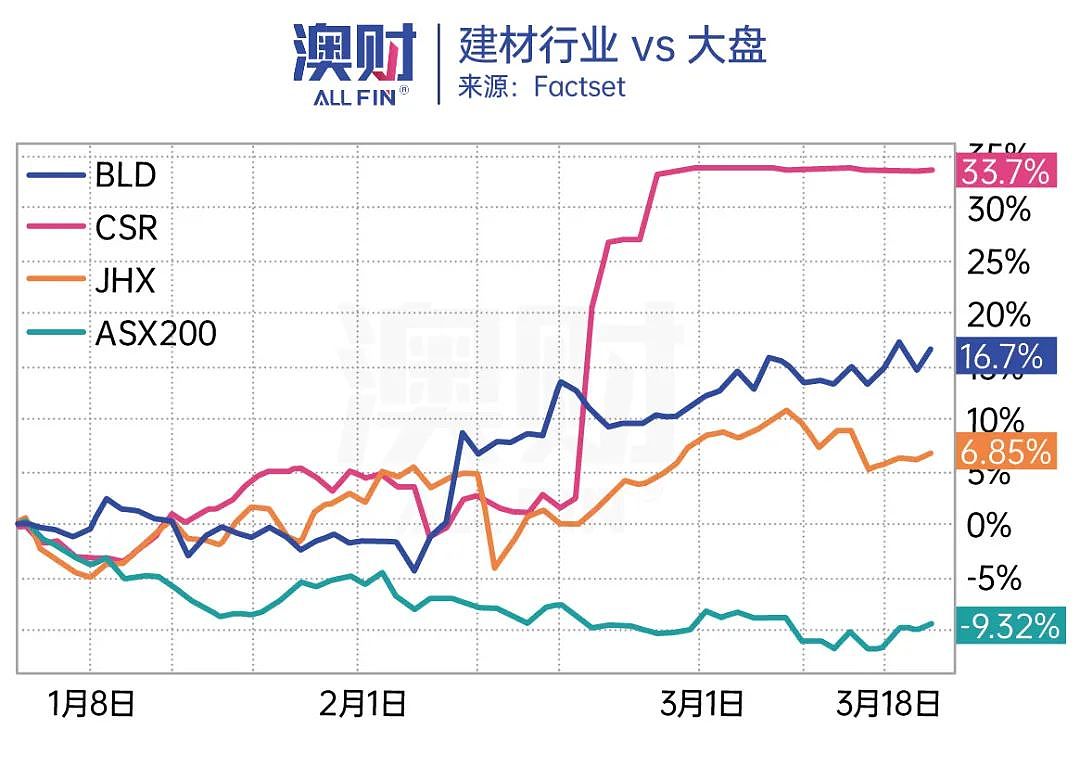

无独有偶,近期澳洲建材行业利好消息频出,前有财报季中建材龙头James Hardie业绩大好,后有石膏板、砖瓦生产商CSR被法国资本43亿美元溢价30%收购等,愈发受到投资者的关注,表现远优于大盘。

其中,BLD的股价也高歌猛进,年内涨幅16.7%。在此背景之下,Boral大股东想要将其收至麾下也在情理之中。不过,澳财投研团队在分析过BLD业务后,却认为BLD接受收购或许会是更好的选择。

1

Boral到底价值几何?

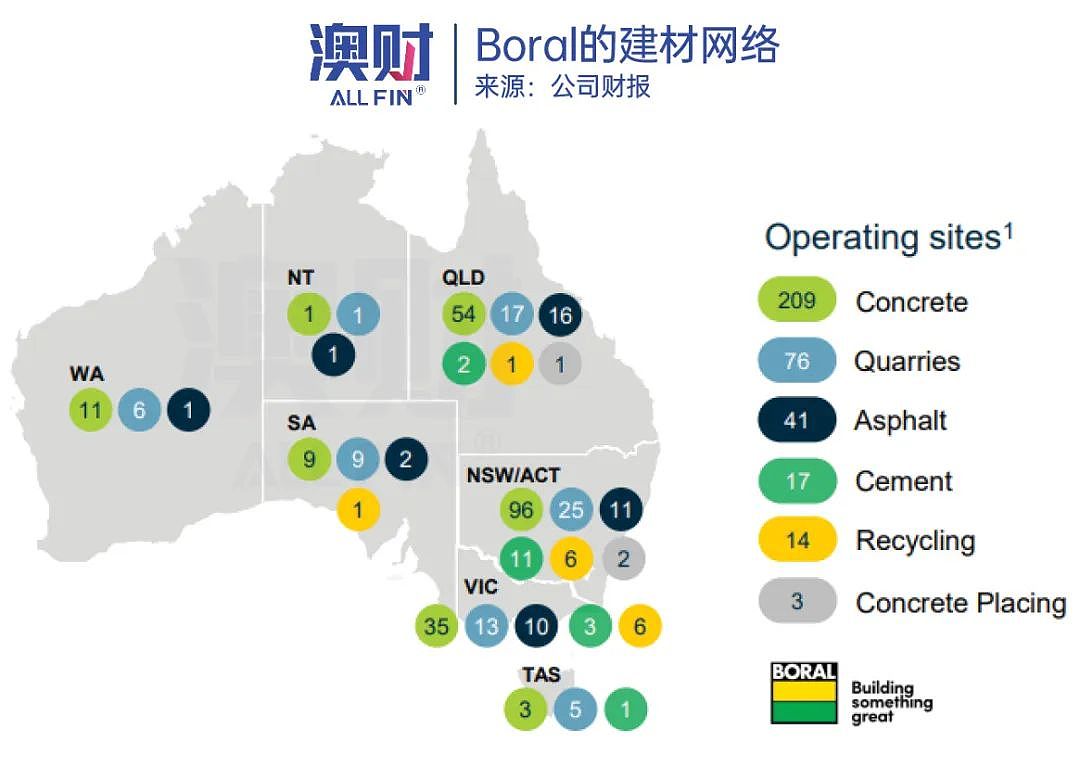

BLD是一家手握稀缺资源,且赛道常青的优质企业。其主营业务是水泥,但公司的业务覆盖了从生产到落地的全产业链,这样的结构有助于进行内部成本管控。

在上游中,BLD不仅拥有水泥生产工厂,同时也拥有稀缺的采石场资源。在澳洲,大型新采石场从确定合适的岩石种类到获得环境和其他批准通常需要十多年的时间。同时,采石场的地点会很大程度影响到公司的成本,一个距离下游产业链很近的采石场非常难得。

BLD的采石场大多都靠近澳洲东海岸的终端市场,这带给了BLD难以超越的成本优势。我们知道在东海岸每年有着大量基建、房屋开工,这些工程使用的材料中80% 的混凝土和 90% 的道路均由采石场材料构成。

除此之外,道路铺设中广泛使用的沥青Boral也通过与澳洲另一家上市公司Downer成立合资公司的形式获取了足量供应,为中下游柏油的生产与使用确保了稳定的低价原料供应。

在中游,BLD除了混凝土、柏油的生产之外,还拥有业内极为先进的回收设施,每年能够处理超过200万吨的建筑废料。回收设施不仅可以帮助BLD降低环保上的额外支出,还可以让大量废料实现再次使用,进一步降低了公司成本。

在下游,BLD拥有自己的混凝土浇筑队伍,主要经营于新南威尔士及昆士兰州,这些浇筑队伍90%以上的原料都是自家上游企业供应。

在如此强力的供应链加持下,BLD会和建筑市场一样受周期的强烈影响吗?

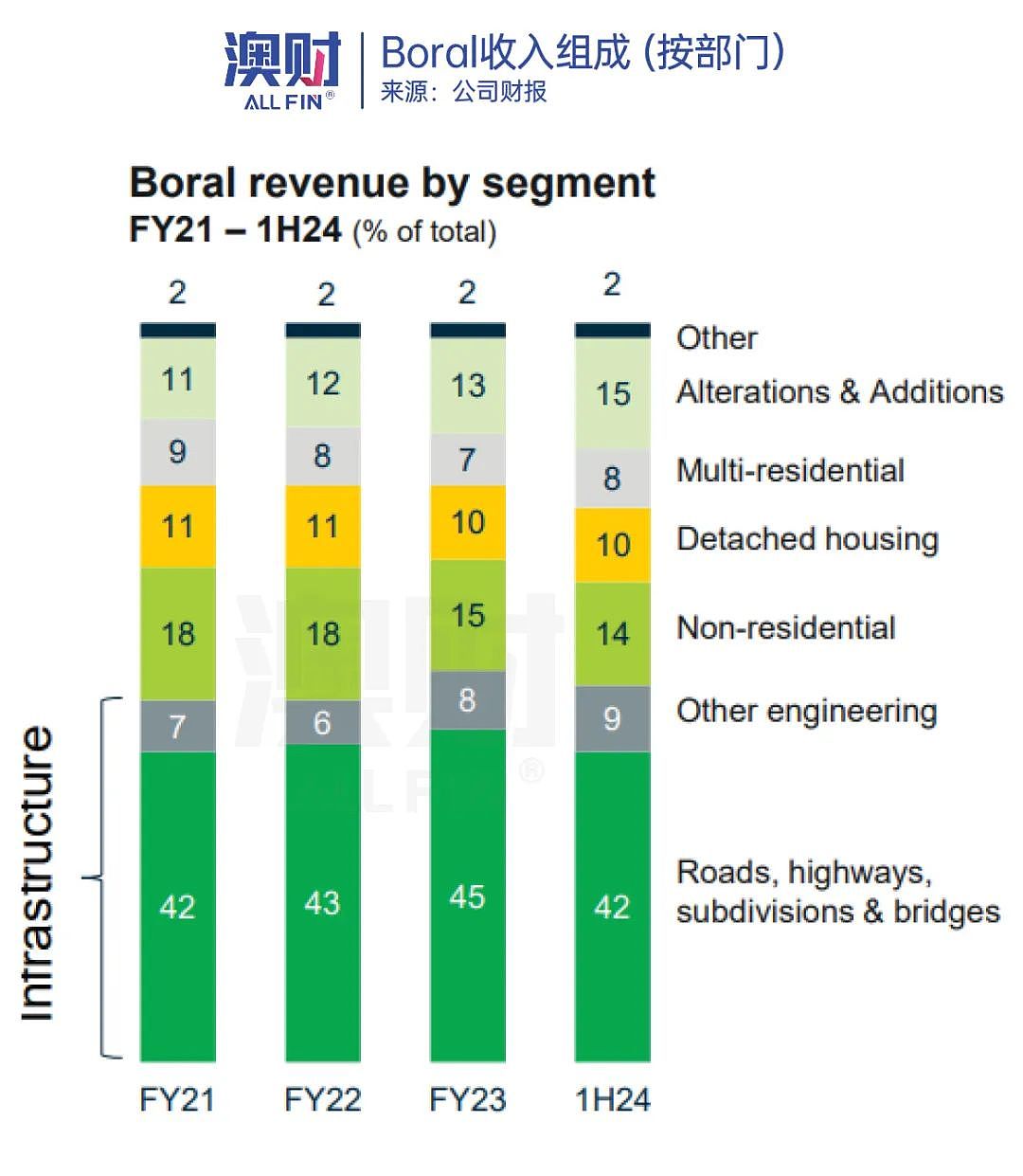

从公司的收入组成中,我们可以发现,基建是BLD的最大收入来源,政府基建项目周期长,收入可预测性强。

且因为在下游使用子公司的浇筑服务,整体利润可观。周期性较强的住房仅占不到20%,因此在当前住宅新房审批数量低迷期,BLD也没有受到很大影响。

2

建材涨价,业绩巅峰

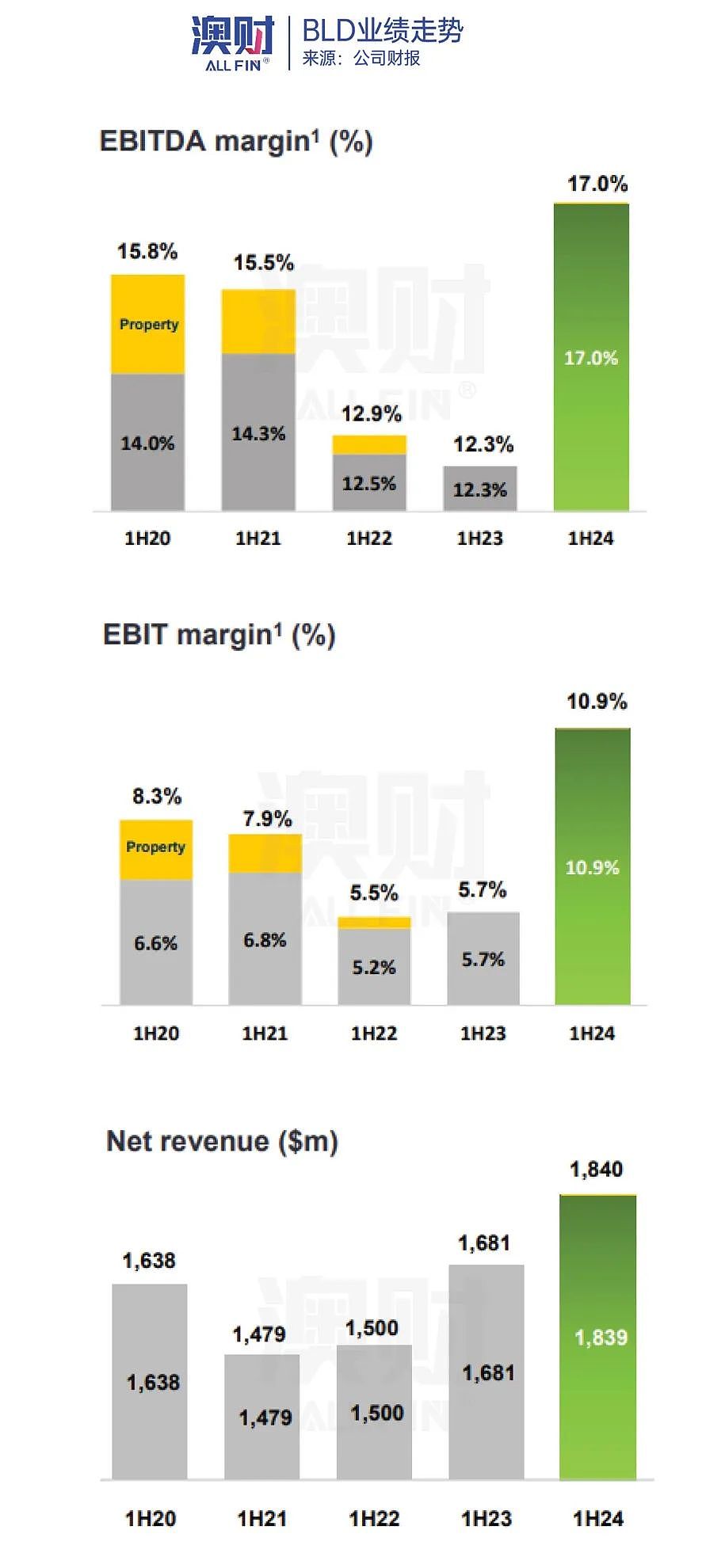

BLD的小股东们不愿意公司被收购的一大原因,就是公司在最新的财报中给出了远超预期的表现,并且指引强劲,给了投资者们很大的想象空间。

从下图中我们可以看到,BLD的业绩在最新的24上半财年达到了新的高度。同比下,收入上升9.4%,EBITDA上升51.8%,EBIT上升110.9%。在第一部分中我们提到的内部资源管理、成本控制是业绩飞升很重要的一点。

除了内部管理,对外销售的定价能力也是相当值得关注的。

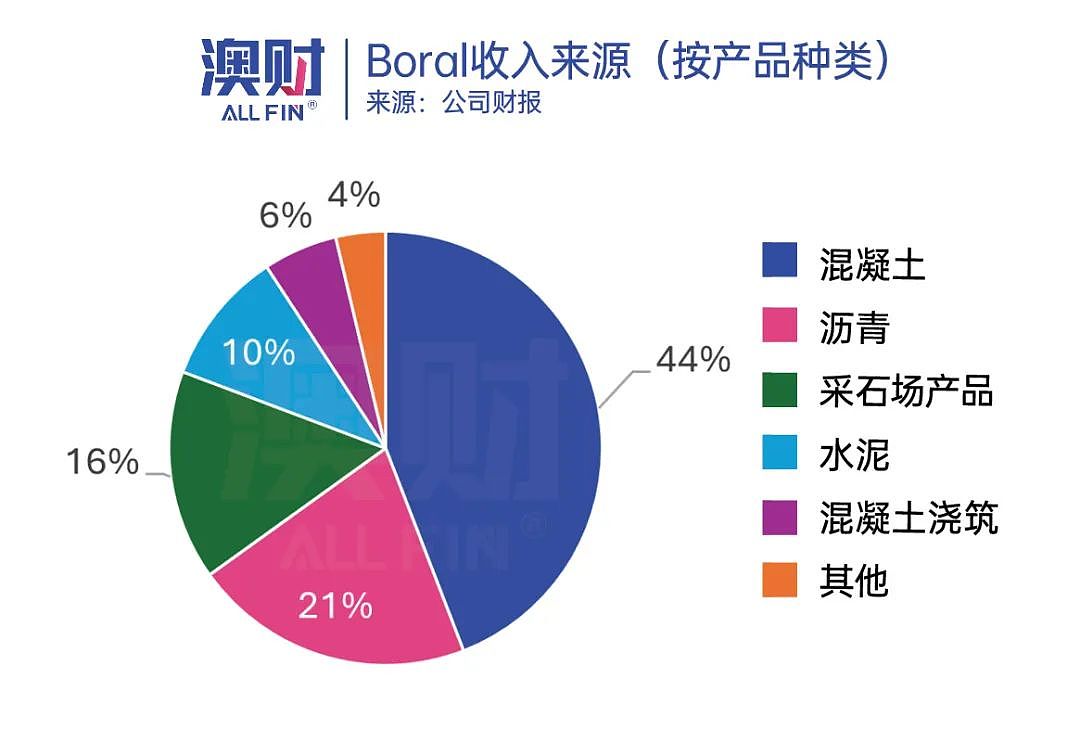

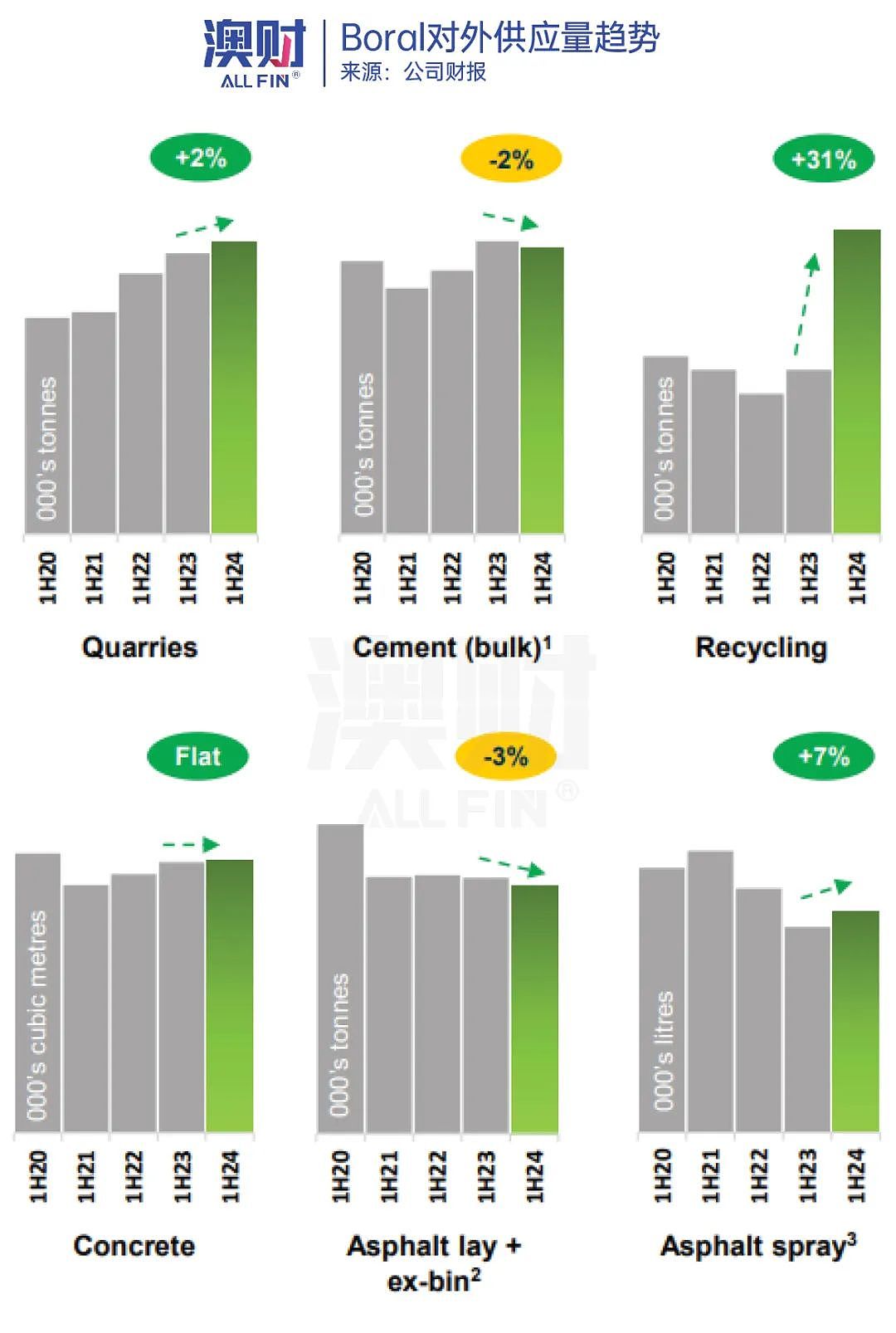

混凝土、沥青、采石场产品(建筑骨料)是贡献收入最主要的产品线。这些产品的销量和价格是如何变化的呢?

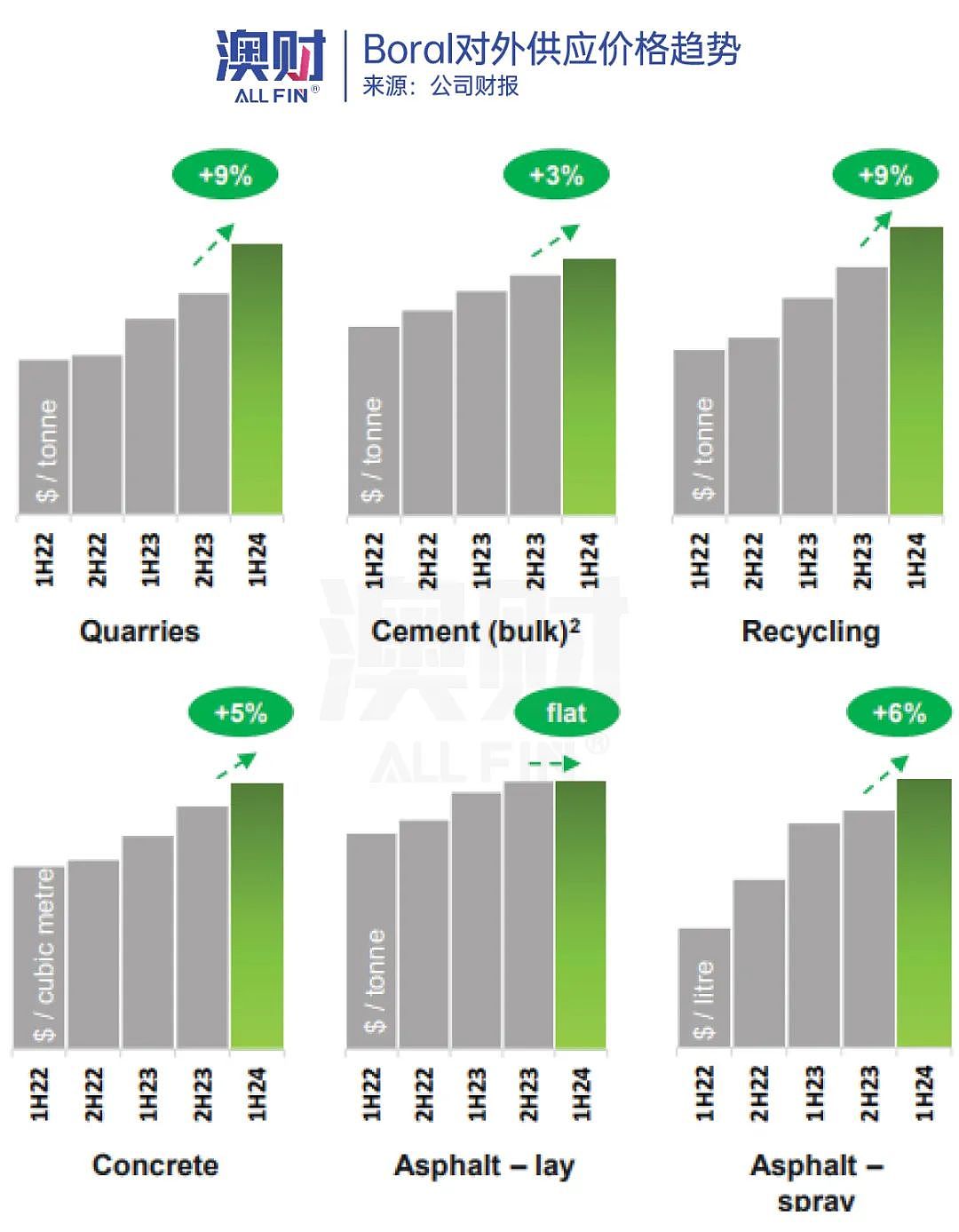

从下图中我们可以得知,24上半财年中,公司的销量其实变化不大(回收部门收入占比较低,影响小),水泥出货量甚至有小幅下降。

反观销售价格,近期均处于稳步上涨的态势。但是澳财投研团队认为,长期来看,BLD因为把握着采石场资源,只有采石场产品(骨料)具有长期的竞争优势。

水泥和混凝土的生产均需要一定程度上的进口原材料,且澳洲当地工厂生产的成本与从亚洲其他地区进口成品的优势并不明显,BLD与Cement Australia等其他进口商无法实现差异化竞争。

沥青和柏油方面,这两种产品本质上是石油相关的副产品,所以其价格与油价联系较强,Boral本身不具备特别强的竞争优势。

澳财投研团队认为,Boral的建材销售业务表现亮眼较大原因是顺应油价上涨趋势提高定价。采石场产品的销售长期会处于健康发展状态,Boral在这部分确实拥有着一定的定价权和服务优势。

但其未来产品销量如何,还需要看澳洲未来建设需求。

澳财投研观点

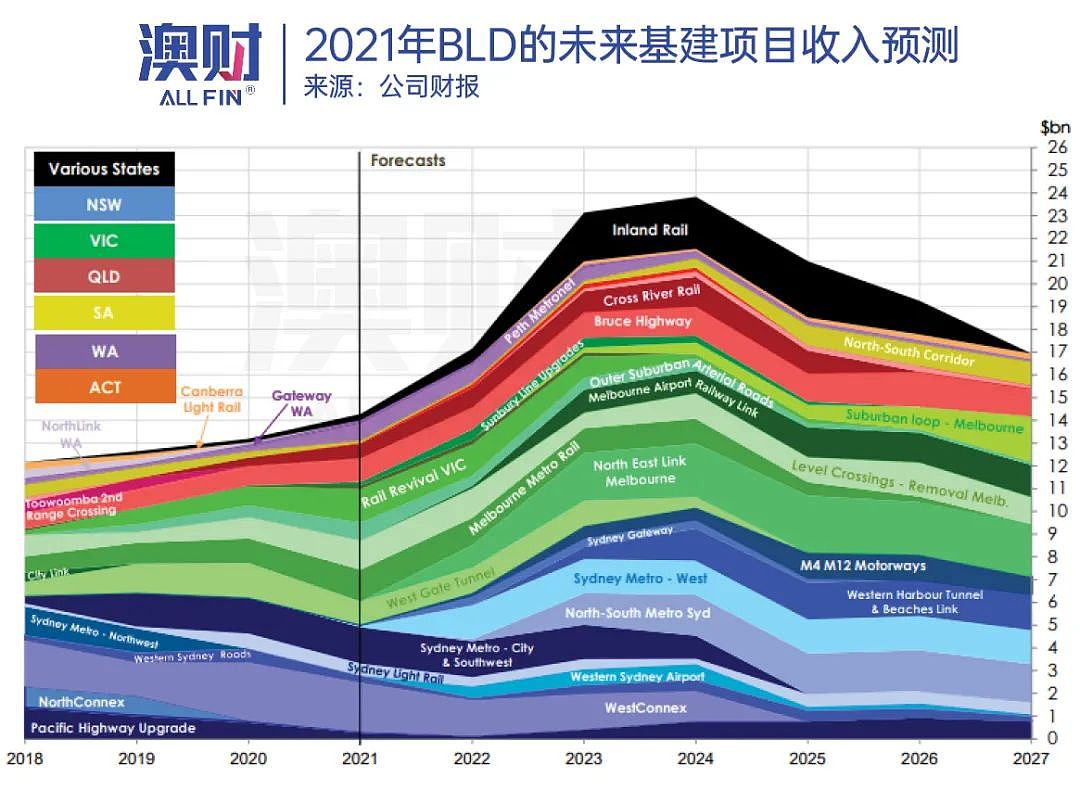

放眼未来,澳洲的建筑市场其实具有相当大的不确定性。在Boral的核心市场,基建方面,2021年时BLD澳洲预计同时开工的项目规模将在2024年到达顶峰。这与当前BLD股价走势一致。

但2025年Boral将会面临需求严重降速的问题,那时是否还能保持高定价,这点很难确定。

另外,在住宅建筑市场方面,虽然悉尼与墨尔本目前受到严重的住房供应问题困扰,政府也出台了相关公寓建造政策,但具体能否实施、实施速度如何也难以确认。在社交媒体中,多家澳洲本地建筑巨头都表达过对此类计划悲观的看法。

在传统的主营业务之外,BLD还有一个在平时不贡献收入但却一直被管理层给予高度重视的业务——房地产(囤地)。

BLD的建材部门一般在建造大型设施前会直接买下土地,在设施关闭后则会根据政府要求将土地状态恢复。这部分土地如果在之后被政府重新划分为其他性质用地,其估值会出现显著提升,或为BLD带来持续高回报租金收入。

目前BLD最值得期待的一块地是位于墨尔本CBD西17公里的Deer Park。上文中曾提到,BLD的采石场位置距离终端市场很近,这块土地就是其中之一。

因原本被用作采石场,其性质为特殊用途用地(Zoned SUZ),面积巨大达1105公顷,其中有450公顷的部分在2023年底被划归为维州未来重要工业用地(“State Significant Industrial Land – Future)。目前BLD正与开发商积极推进相关开发计划,等待政府的进一步批文。

图:Boral Deer Park采石场原设施

图:Boral Deer Park采石场原设施

综上所述,现在的增速与利润率如果没有基建、油价、政策的多方面支持,维持难度大。囤地业务虽然有一定想象空间,但政府规划在等待时间和最终结果上都有很高的不确定性。在现在这个时间点股价缺乏向上动力,BLD接受收购或许会是更好的选择。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64