迪士尼亏了,奈飞笑了

漫长的追逐战

文|陈镔

编辑|张友发

在发布最新财报后,迪士尼和 Netflix 的市值分化趋势还在继续。

由于业务转型导致的重组费用暴增,迪士尼在第二季度同比由盈转亏,再加上 Disney+ 再度出现用户流失,令公司股价持续徘徊在低点;而 Netflix 则借由打击 " 账号分享 " 实现增长,并全速运转优质内容的生产引擎,继续稳坐全球最大流媒体的宝座,还进一步拉开和迪士尼的市值差距。

传统电视颓势尽显,流媒体用户再滑坡

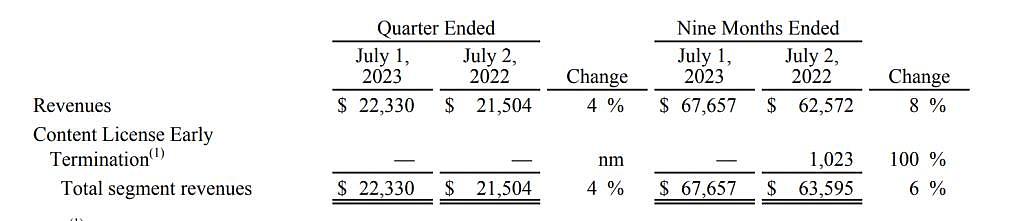

8 月 9 日,迪士尼发布截至 7 月 1 日的第三季度财报。其中,迪士尼的营业总收入为 223.3 亿美元,同比去年微升 4%;但当季同比由盈转亏,录得 4.6 亿美元的净亏损,去年则为 14.09 亿美元的利润,稀释后每股收益也从正 0.77 美元变为负 0.25 美元。

值得一提的是,迪士尼在该季度中计入高达 26.5 亿美元的重组和减值费用,去年同期这一项目仅为 4200 万美元,同比暴增 63 倍。迪士尼 CEO 鲍勃 · 艾格表示当前的转型 " 旨在重组公司、提高效率并为各项业务中心重新注入创造力 ",并指出其回归时设定的节省 55 亿美元的目标有望超额完成。

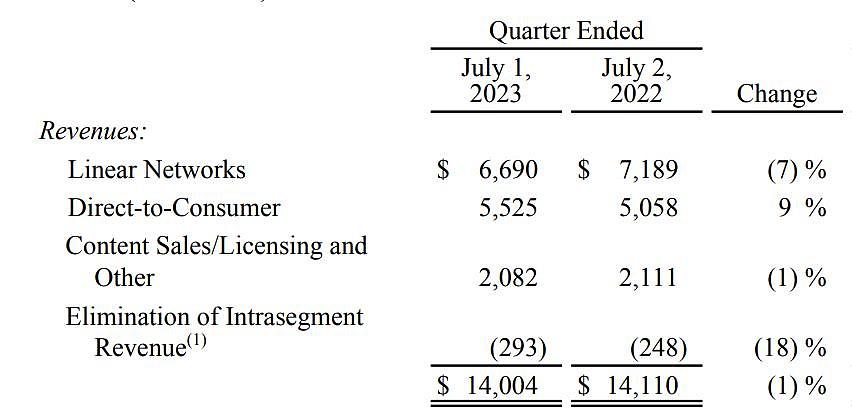

从不同板块来看,迪士尼的有线网络板块难阻近期的下滑态势,季度收入从去年的 71.89 亿美元降至 66.90 亿美元,同比跌幅达到 7%;该部门的运营利润也重挫 23% 至 18.89 亿美元,凸显传统电视业务面临的巨大挑战。在 7 月中旬接受 CNBC 采访时,艾格曾直言公司的电视资产,包括各地的电视台和有线频道," 可能并非迪士尼的核心业务 ",一度引起业界的广泛讨论和关注。

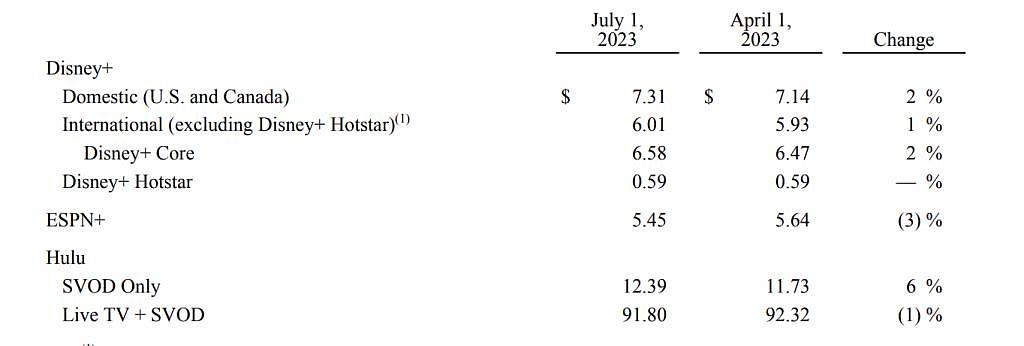

与此同时,迪士尼的流媒体板块则在持续优化财务表现,不仅录得 55.25 亿美元的季度收入,比去年同期的 50.58 亿美元提升 9%;净亏损也从 10.61 亿降至 5.12 亿美元,缩减幅度达到 52%。迪士尼在财报中强调,直接面向消费者板块的运营表现在过去 3 个季度中便改善近 10 亿美元。其中,旗舰平台 Disney+ 的核心用户数微涨 1% 至 1.057 亿,主要得益于北美之外订阅数的增长。受到套餐价格上浮的刺激,Disney+ 核心的单户每月平均收入也提高 2% 至 6.58 美元,呈现出量价齐升的趋势。

不过,迪士尼在印度的流媒体服务 Disney+Hotstar 遭遇挫败,单个季度便流失 1250 万用户,订阅数同比暴跌 24% 至 4040 万,更比 2022 年底减少逾 2 千万人。在去年被 Viacom18 夺走印度板球超级联赛(IPL cricket)的转播权后,Disney+Hotstar 的用户数就开始掉头向下,且多个季度以来跌势尚未见缓。值得一提的是,Disney+Hotstar 的单户每月平均收入仅为 0.59 美元,还不到迪士尼核心用户的 1/10。再加上基本维持平盘的 ESPN+ 和 Hulu 等,迪士尼旗下三大流媒体的总订阅数合计为 2.196 亿,比去年同期的 2.313 亿下降约 5%。

此外,内容销售 / 授权板块在营收下滑 1% 的同时,净亏损也从 2700 万美元放大至 2.43 亿美元。在电影方面,《银河护卫队 3》的院线发行收益少于去年同期的《奇异博士 2:失控多元宇宙》,且在该季度末公映的《夺宝奇兵 5:命运转盘》也计入相应的市场营销费用。总体而言,迪士尼的媒体和娱乐发行部门收入下跌 1% 至 140 亿美元,运营利润更骤降 18% 至 11.34 亿美元,足见其线上和内容业务还未摆脱颓势。

《夺宝奇兵 5:命运转盘》

相比之下,迪士尼的公园、体验和产品部门则延续向上的曲线,不但收入大涨 13% 至 83.26 亿美元,运营利润也提升 11% 至 24.25 亿美元,成为迪士尼整体业务的最大亮点。其中,迪士尼的海外公园营收同比飙升 94% 至 15.32 亿美元,并从亏损 6400 万美元转为盈利 4.28 亿美元,助推线下业态重返正向轨道。

在财报发布后,迪士尼的股价曾于 10 日反弹近 5% 至 91.76 美元,但随后便再度进入下行区间,截至 25 日收盘时为每股 83.36 美元,依旧低于年初首个交易日的水平。在艾格重返公司 8 个月后,即便降本增效的工作已初见成效,但迪士尼的转型阵痛期还远未结束,投资者的信心修复之旅仍然漫长。

打击借用账号行为,优质内容驱动增长

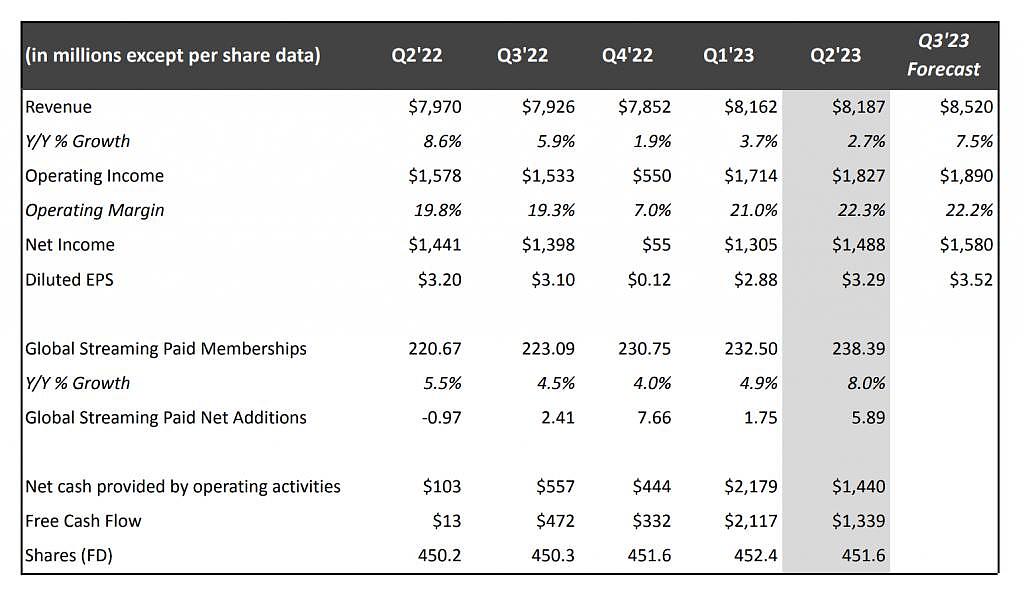

7 月 19 日,Netflix 发布截至 6 月 30 日的第二季度财报。在给投资人的信中,Netflix 披露该季共新增 589 万用户,而去年同期则流失 97 万,重新找回刺激业务成长的模式。5 月下旬,Netflix 在超过 100 个国家上线 " 付费分享 " 功能,涵盖相当于整体营收 80% 的市场,试图将原本的免费共享服务者转为订阅用户。这一努力取得初步成效:Netflix 在该季度内的新注册账号已超过取消者,并在所有 4 个大区都增加逾 1 百万用户,且各区营收均高于 " 付费分享 " 启动前。截至季度末,Netflix 的总订阅用户数为 2.3839 亿,较去年同期的 2.2067 亿大涨 8%,稳坐全球最大流媒体平台的宝座。

受此驱动,Netflix 季度总营收达到 81.87 亿美元,同比去年的 79.70 亿美元增长 2.7%,剔除汇率波动的影响更高至 6%;净利润则报收于 14.88 亿美元,比去年的 14.41 亿美元略有上涨。另外 Netflix 运营毛利率录得 22.3%,为近 5 个季度以来的最高值;而稀释后每股收益为 3.29 美元,同样高于去年同期的 3.20 美元。在财报见市当天,Netflix 宣布 " 付费分享 " 将在剩余 20% 的市场推出,并预计将对下半年的营收增长提供助力。

与此同时,Netflix 的内容引擎依然维持高速运转,为用户提供源源不断的影视项目。在剧集方面,由黄阿丽和史蒂文 · 元主演的《怒呛人生》上线后便闯入全平台前 10 名,《夏洛特王后:布里奇顿前传》则录得 7960 万的观看量(截至 7 月 16 日),阿诺 · 施瓦辛格领衔的《面目全非》、《头号外交官》和《爱你的基蒂》也取得出色成绩。原创电影以克里斯 · 海姆斯沃斯的《惊天营救 2》为首,仅前 31 天就累计 1.167 亿的播放量,詹妮弗 · 洛佩兹的《母亲本色》也冲至 1.316 亿。此外《嘻哈星节奏:法国篇》第二季和《环法自行车赛:逆风飞驰》则分别成为音乐真人秀和体育纪录片的亮点。而 Netflix 对非英语内容的投资也在加码,以期向不同国家的观众推介多样化的选择。

《惊天营救 2》《母亲本色》《嘻哈星节奏:法国篇》第二季 《环法自行车赛:逆风飞驰》

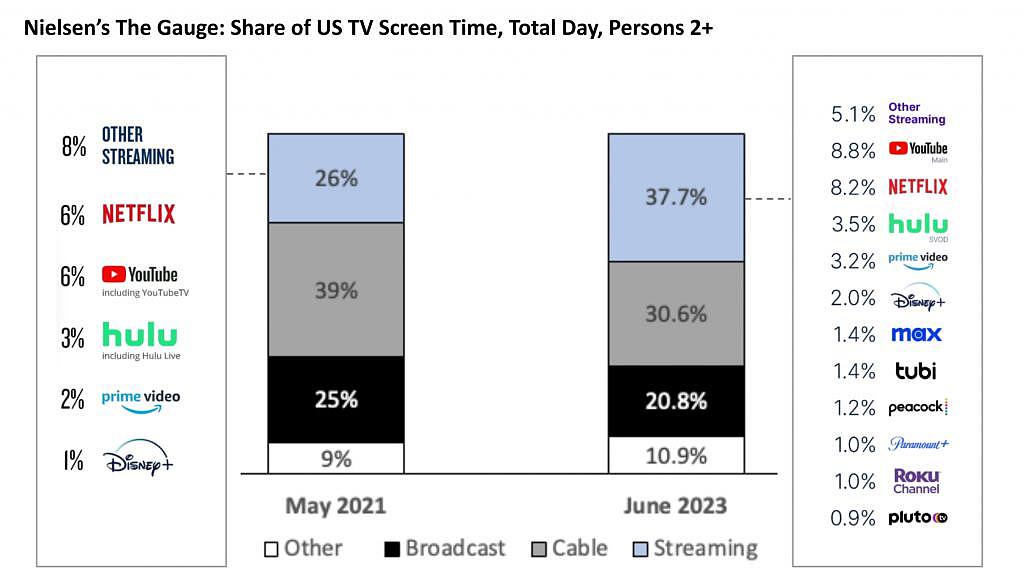

在优质内容的助推下,Netflix 在流媒体的领先位置也得到强化。据尼尔森统计,在今年前 25 周共有 24 次美国的头部原创剧集来自 Netflix,而最受欢迎的电影则达到 21 部。以在美国所占的屏幕时间来划分,6 月份 Netflix 的市场份额为 8.2%,仅低于 YouTube 的 8.8%,远高于 Hulu(3.5%)、Prime Video(3.2%)和 Disney+(2.0%)。此外,Netflix 还着力拓展和用户的多层面连接,包括在巴西举行第三届暨首次线下 Tudum 节,共吸引超过 1 万名粉丝到场,并创下 7800 万的直播观看数。以迪士尼的 D23 展会为模板,Netflix 打造自家品牌活动的努力才刚刚起步。

另一方面,Netflix 的广告业务也是外界关注的焦点之一。自去年 11 月推出低价套餐后,Netflix 迄今尚未透露具体的订阅数据,只表示比第一季度接近翻番。虽然离贡献显著营收还有一定差距,但 Netflix 仍在持续改善带广告计划的使用体验,包括为用户提供更高的视频清晰度和观看限额,并与尼尔森和 EDO 合作改进广告商的投放效果和衡量方式。

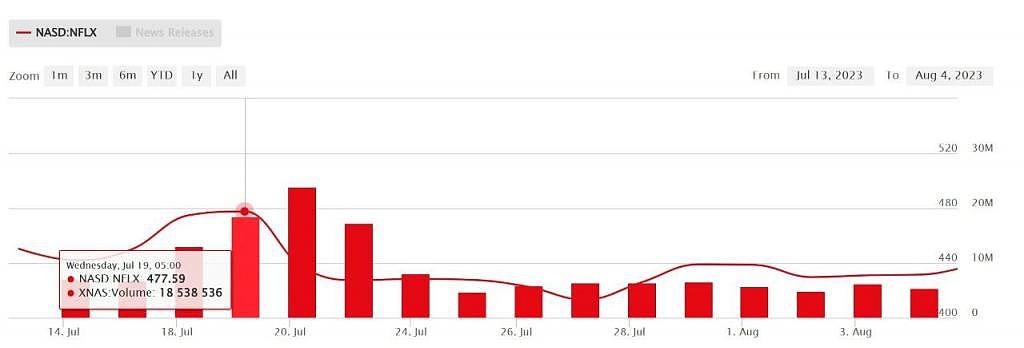

在财报公布前,Netflix 曾一度触及每股 477.59 美元的年内高点,但由于营收额不及华尔街的预期,拖累股价在次日大跌 8.4 个百分点。截至 25 日收盘时,Netflix 报收于每股 416.03 美元,仍比年初提升逾 41%;由此 Netflix 的总市值超过 1843 亿美元,依旧牢牢压制迪士尼的 1525 亿美元。从更广的视角来看,Netflix 不仅要面对迪士尼等传统制片厂,更要与口袋更深的科技巨头争夺用户,流媒体领域的竞争硝烟愈发弥漫。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64