上市第4天,美团“破发”,事出必有因!

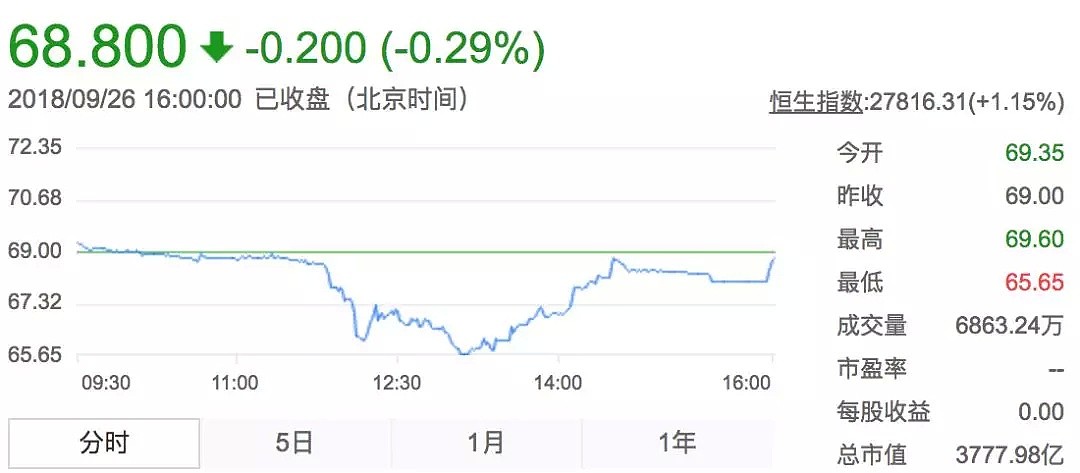

美团点评早盘跌破69港元的发行价,一度下跌近5%,收于68.8港元。

此前美团上市首日收涨3.65港元,涨幅5.29%。总市值一度升至约4000亿港元/510亿美元,超越小米和京东,仅次于BAT。在超过2000亿的超级大盘股中,美团点评创下7年首日涨幅最高纪录。

然而,仅仅上市第4个交易日就破发,事出必有因。

01

上市估值备受争议

美团IPO定价所对应的500亿美金的估值水平却饱受争议,烧钱疯狂补贴用户”已经成为被广泛认知的美团标签。

见智研究所此前发表的《牛骨美团(下)》指出,美团现在500亿美金的估值水平是昂贵且充满风险的。

其风险的核心来源,不是百亿美金的估值溢价,而是来自400亿美金核心业务价值中乐观的远景可能被证伪。

02

外卖业务迎来劲敌

外卖业务陷入持久战,也会拉低公司估值。

2018年4月,阿里巴巴正式宣布收购饿了么;近期,阿里巴巴公布将成立一家新的本地生活服务的控股公司,持有饿了么与口碑两家公司。显然,结束2018年上半年阿里整合饿了么所带来的外卖业务美好时光后,上市后的美团必须要准备与重新出发的饿了么的无限战争。

在外卖业务交易额还处于高速增长期,投资者会对收入、利润指标给予更高的包容性,期待着先加速增长后提升变现。

但是,如果美团上市后,连续4个季度不及预期,再有耐心的投资者也必须评估长期估值风险,估值调整将是大概率事件。

具体而言,美团外卖业务的盈利模型非常脆弱:无论是佣金化率不及预期、还是成本控制不及预期,或是市场规模不及预期,都将对最终的毛利润水平产生重大不利影响。

一些机构和媒体发声表达担忧,集中争议点在于美团持续亏损的外卖业务面对阿里巴巴这个终极对手是否能够扭亏。

瑞银资产管理中国股票主管施斌认为该股有一定投资吸引力,但他提醒阿里巴巴也有计划抢占内地餐饮外卖市场,会加剧行业竞争。

03

收购摩拜自伤元气

对于摩拜单车的收购也是公司的一大“污点”。

在收购的时点上,摩拜可识别的净资产总额仅27.43亿元,摩拜实打实的负债项高达92.59亿元,而摩拜自行车资产中的绝大部分由客户缴纳的押金来购买。

而美团则是以155.63亿人民币的总代价收购摩拜,其中包括94.43亿人民币现金、价值58.88亿人民币的优先股和价值2.32亿元的期权。

新浪专栏文章曾写道“摩拜和网约车成了美团烧钱的大窟窿,前者26天烧掉4.07亿元,后者4个月2个城市的司机端补贴接近10亿元,若是业务再扩大,恐怕地主家的余粮也耗不起了。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64