展望2022:人民币兑美元汇率走向何方(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

人民币兑美元此前走强,原因何在?随着美联储货币政策正常化推进,美元指数在2022年破百的可能性依然较小;人民币兑美元汇率有望温和回落。

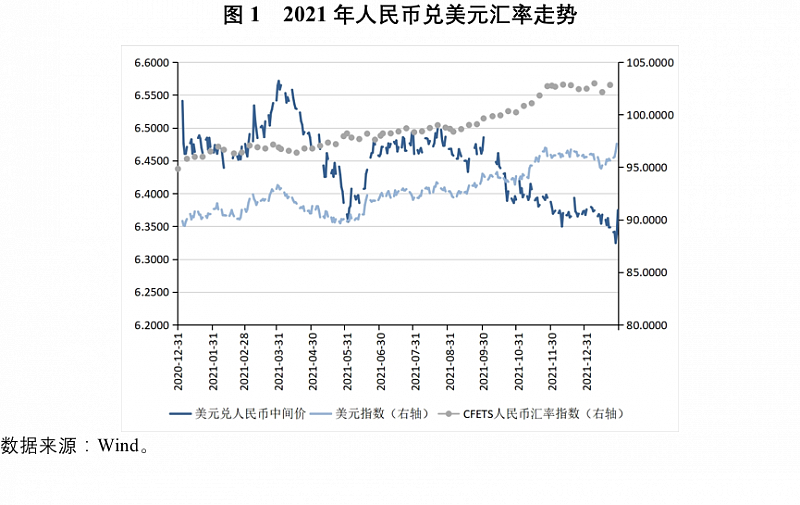

2021年人民币汇率呈现强势升值态势。人民币兑美元汇率中间价由6.5249上升至6.3757,升值了2.3%;人民币兑CFETS货币篮子指数由94.84上升为102.47,升值了8%。(图1)。

2021年下半年,在美元指数上升的背景下,人民币兑美元汇率依然走强。笔者认为,这一现象背后有三方面因素推动:一是中国出口增速持续保持强劲,带动货物贸易顺差创出历史新高;二是新冠疫情后中国经济复苏早于其他国家,且长期利率显著高于主要发达经济体,导致中国对短期资本流动的吸引力较强;三是中国外汇储备规模稳中有升,增强了国内外投资者对人民币汇率的信心。

展望2022年,人民币汇率强势升值格局还会延续吗?笔者认为,考虑到目前人民币兑CFETS货币篮子指数已经处于自2015年12月以来的新高,预计未来人民币有效汇率继续升值的空间较为有限。在美联储持续收紧货币政策的外部环境下,中美两国货币政策分化将显著加大,这可能导致人民币兌美元汇率由升转贬。

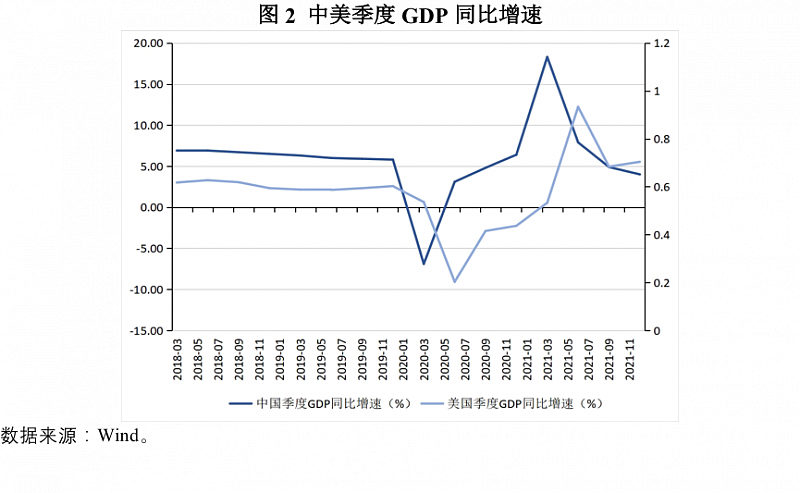

在经济增长方面,中美经济增速的差距已经显著缩小。2021年美国GDP增速为5.7%,中国GDP增速为8.1%。2022年1月,IMF将美国2022年GDP增速从5.2%下调至4%,这主要是考虑到美国国会通过“重建美好未来”法案一揽子财政措施的可能性下降,当局更早退出非常规宽松货币政策,以及经济面临持续的供给扰动。同时,考虑到中国房地产部门持续收缩,且私人消费的复苏弱于预期,IMF将中国2022年的GDP增速从5.6%下调至4.8%。从季度GDP增速来看,2021年美国季度GDP同比增速分别为0.5%、12.2%、4.9%和5.5%;中国季度GDP同比增速分别为18.3%、7.9%、4.9%和4.0%。2021年二季度与四季度,美国经济增速已经超过中国(图2)。

在通胀方面,中美通胀走势分化,美国通胀持续走高,中国通胀整体可控。2021年,美国通膨持续走高。2021年1月至2021年12月,美国CPI由1.4%快速上升至7%,这是美国自1982年7月以来的最高通胀水平。同期内,核心CPI当月同比增速从1.4%上升至5.5%。美国通货膨胀率快速攀升的原因有三:一是由于美国的宏观政策刺激偏向于需求面,导致美国国内需求面的复苏显著快于供给面;二是全球疫情大爆发导致大宗商品供应与远程运输能力显著下降,推升了全球大宗商品价格;三是在美国经济增速已经显著复苏的前提下,美国政府的财政货币政策化明显滞后。随着美国通货膨胀率迭创新高,美联储不得不开始货币政策正常化。

2021年,中国通胀整体可控,CPI增速仍处于低位。2021年1月至2021年12月,中国CPI同比增速从-0.3%上升至1.5%。2021年,中国PPI走势触顶回落。2021年1月至2021年12月,中国PPI同比增速从0.3%飙升至10.3%。2021年10月,中国CPI与PPI同比增速分别上涨至1.5%与13.5%,两者之间的缺口达到历史性峰值。导致中国PPI同比增速飙升的主要原因是全球大宗商品价格的上涨。目前,不少品种的大宗商品价格已经创下历史性新高。全球大宗商品价格上涨给大宗商品进口国造成了显著的输入性通货膨胀压力。2021年,国内大宗商品价格总指数、能源类价格指数、钢铁类价格指数与农产品价格指数都创出历史性新高。2021年10月中国进口价格指数同比增速高达17.0%。笔者认为,2022年大宗商品价格再创新高的概率,会显著低于高位回落的概率。尤其是那些金融资本深度炒作的大宗商品品种,在2022年的价格面临较高的波动性。为此,未来一段时间的物价走势将会呈现出中国CPI同比增速温和回升、PPI同比增速回落格局。

在货币政策方面,中美两国货币政策分化加大,美联储将会加快退出量化宽松政策,中国央行将会实施较为宽松的货币政策。新冠疫情爆发后,美国政府实施了史无前例、极其宽松的财政货币政策。财政政策方面,2020年,联邦政府财政赤字占GDP比率达到14.9%,显著高于次贷危机爆发后2009年的9.8%。2020年,联邦政府债务占GDP比率上升了24.3个百分点,达到132.5%。货币政策方面,除再次实行零利率外,美联储还实施了规模巨大的量化宽松政策。在不到两年时间内,美联储资产负债表的总规模翻了一倍以上,从4万亿美元逼近9万亿美元。在宽松政策刺激下,美国通货膨胀形势显著恶化。尽管通胀率在2021年上半年就开始显著上升,但美联储认为这仅是暂时性扰动,随着生产的复苏以及供给需求缺口的消失,通胀率自然会下行。然而,通胀率在2021年下半年的持续快速上升所引发的各方面压力,还是导致美联储不得不在2021年11月初做出政策修正,宣布开始缩减量化宽松规模。从2021年11月起,美联储将在每个月缩减购债150亿美元,这意味着美联储将在2022年6月末停止量化宽松。2022年1月27日,美联储再度宣布将会加快缩减购债速度,在2022年3月完成Taper,基本明确开启加息。

2021年中国经济增速前高后低,基于2021年上、下半年经济形势变化,中国央行实施了较为宽松的货币政策。2022年7月和12月,中国央行实施两次全面降准各0.5个百分点。考虑到中国当前整体通胀形势可控,物价不成其为货币政策加快正常化的理由。总体来看,2022年,中国货币政策仍将坚持“以我为主”,推出有利于经济稳定的货币政策,中国货币政策可能会呈现出稳中有松态势。

在中美利差方面,中美利差将会显著收窄。美联储退出量化宽松政策可能导致美债收益率上升、美元指数仍可能高位盘整。在新冠疫情爆发后,10年期美国国债收益率一度下降至0.5%左右的历史性低点。截至2021年12月下旬,该指标已经反弹至1.5%。在2013年美联储上一次Taper期间,10年期美国国债收益率曾经由1.5%左右反弹至3%以上,之后再度回落。随着美联储在2015年至2018年不断加息,10年期美国国债收益率再度反弹至3.0%以上。笔者认为,在2022年,美联储退出量化宽松将使10年期美国国债收益率重返2.0%以上,甚至可能上探至2.4-2.5%。这意味着美国债券市场将面临一定的下行压力。新冠疫情爆发后,美元指数先是摸高至103,随后下跌至90附近,之后在2021年下半年反弹至目前的96-97左右。笔者认为,2022年,考虑到美联储的货币政策正常化,美元指数有望在94-102的区间内高位盘整。

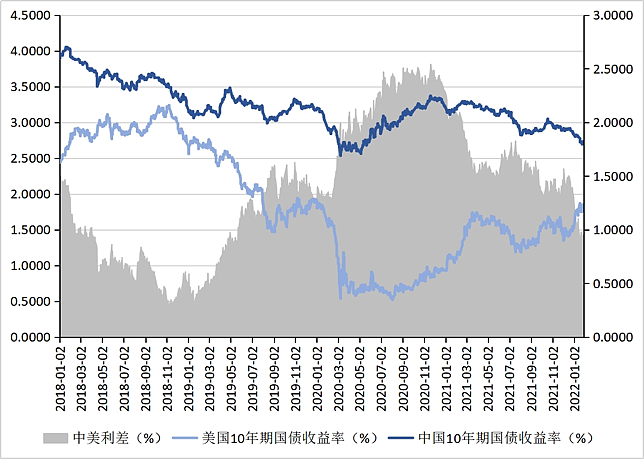

与美债收益率上行形成鲜明对比的是,10年期中国国债收益率在2021年呈现波动中下降的趋势。2021年1月4日至2021年12月31日,10年期中国国债收益率从3.1713%下降至2.8352%,下降了33个基点。同期中美10年期国债收益率利差从2.2413%收窄至1.3152% (图3)。伴随着中国央行在2021年12月以来的加息节奏,10年期中国国债收益率在2022年1月25日更是一度降至2.6938%。中美利差缩小会影响到短期跨境资本流动,进而影响人民币汇率交易需求,从而影响到人民币汇率走势。短期来看,中国会面临一定的资本外流的压力。

图3 中美利差

除基本面因素外,投资者还需重点关注全球三大不确定性因素给全球经济带来的扰动,这会增加人民币汇率未来变动的不确定性。

不确定性之一,是新冠疫情的持续时间与强度可能再度超出预期。在2021年年初,随着全球范围内有效疫苗的推出,市场普遍认为,到2021年下半年,疫情将会得到全面控制。但没有想到的是,在2021年,新冠病毒的变种德尔塔(Delta)再次肆虐全球,导致全球疫情防控形势重新变得严重。2021年底,在南非发现了新冠病毒的最新变种Omicron。WHO的数据显示,截至2022年1月初,Omicron已经蔓延至少128个国家。相关研究表明,与之前的毒株相比,Omicron更会躲避抗体,对现有疫苗具有更强的抗药性。从目前来看,2022年新冠疫情的全球演进形势并不乐观,对疫苗注射进度滞后的发展中国家(尤其是非洲国家)而言更是如此。如果新冠疫情继续肆虐,那么2022年的全球经济增速就可能不及预期。

不确定性之二,是美联储退出量化宽松货币政策的真实速度存在不确定性。从历史上来看,每当美联储进入货币政策紧缩的周期后,新兴市场与发展中国家都会面临短期资本大量外流、本币汇率面临贬值压力、国内风险资产价格下跌、本国经济增速放缓的不利冲击。在严重的情形下,甚至可能引发货币危机、债务危机、金融危机甚至经济危机。如果美联储收紧货币政策的速度超出市场预期,那么新兴市场与发展中国家面临的外部负面冲击将会更加猛烈。以史为镜,在2022年与2023年,美联储新一轮货币政策正常化可能让部分新兴市场经济体遭遇严重负面冲击。而对那些经常账户持续逆差、举借了大量外债、严重依赖资本流入的国家而言,冲击将尤其严重。

不确定性之三,是全球地缘政治风险可能显著上升。2021年,新冠疫情危机持续的背景下,全球地缘政治风险在加剧。从地缘政治风险指数来看,2021年7月至12月,地缘政治风险从59.16快速上升至99.99。2021年,中美冲突、哈沙克斯坦内乱、美军撤离阿富汗等都增加了全球地缘政治风险。2022年需要特别关注俄乌冲突和中美摩擦的演变。俄乌冲突如果在2022年升级,这不仅会破坏地区安全局势,还将引发全球能源供给和能源转型等连锁问题。中美摩擦也可能再度升级。

笔者认为,随着美联储货币政策正常化的推进,美元指数仍有一定的温和上升空间,但在2022年破百的可能性依然较小。2022年美元指数有望在94-100的区间内高位盘整。如果在美联储持续收紧货币政策的外部环境下,为了提振国内经济增长与防控系统性金融风险,中国货币政策出现边际放松的话,那么人民币兑美元汇率有望温和回落。笔者预计,到2022年下半年,人民币兑美元汇率可能贬值至6.5-6.6左右。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64