付鹏:全球温水煮青蛙,欧洲最麻烦,看谁先熬不住

核心观点:

1、今年美联储面临情况和以往不同,很多大类资产的交易员如果还按照以前基于美联储去交易大类资产路径,可能在未来还会吃亏(已经吃过一次亏了)。

2、美联储是一个交易员,更多的是在交易和管理市场的预期,当被低估的时候,我会把你的预期拽回来,但有一种做法是身体的动作要小于市场的预期动作。

所以 我个人预估在两个季度左右我们还会有一波反弹,这波反弹的本质就是这一两个月的高估(美联储利率水平)的回笼。

这两个月会保持着预期打得非常满,而我们真正关注的重心是全球主要经济体在这么满的高温预期下谁会衰退,如果这里的主流经济体中有1~2个产生衰退,那么对于美国来说,既可以保持着浅衰退的风险,又能使全球总需求曲线放缓的足够快,同时自己的利率水平又不至于加的那么高。

3、可以这样比喻,从去年10月份美联储把全球主要经济体赶到一个房间里,告诉你我们已经从疫情中间开始缓和,在这种背景下,我要把整个房间的温度抬高,给大家去一去身上的估值。

所以从去年10月份到今年的4月份,全球就走一个趋势:分母端实际利率大幅度抬升,杀估值。也就是第一阶段,水温抬到70度,全球杀估值已经发生了。

所以流动性才是主导金融交易的关键,流动性收缩下,只能转向去挑好的分子,分母端收益大幅度的下降可能在未来的几年都是主流。

过去几年真正赚钱的实际上是流动性分母端,以后几年会发现你可能对于价值投资去赚分子端。判断一个好的资产的能力可能要强于大的宏观环境,因为大的宏观环境是这一轮无论怎么样流动性都不再会回到过去十年的那种流动性的大环境里了。

一些虚拟性的资产可能永远也回不到过去十年的那种状态了,这个维度我们必须要注意。

4、第二阶段实际上是一个70度蒸煮的过程,也就是美国大概会告诉你,如果我们的高烧(高通胀)退不下去,我就把水温从70度抬到90度,让大家产生一个预期,但是真实的水温可能就是保持在70度。

当下这个环境里边欧洲是最麻烦的,所以整个游戏中间的各个经济体必然承压,70度的水温下,美国的经济是属于典型的不错的,能熬得住70度,但是这个房间里可不是所有的经济体目前都能熬得住的。

5、不同经济体的选择方式不同,面临的压力也不同,日本采取汇率泄压保资产的方法;韩国央行跟随加息,出现股债汇三杀,韩国的压力可能是整个亚太地区最大的。

中国香港由于美联储加息,流动性受挤压,资产缺乏“天时”,房地产也需要注意。

欧洲这一轮比较特殊,大概率是比美联储更猛烈的加息,然后衰退,欧洲早衰退,全球早缓冲。

中国这边,人民币汇率现在处在一个相对平衡阶段,如果美国保持在高温蒸煮,其实也限制了中债收益率的进一步下行。

如果给一个乐观预期,我可能更愿意看到尽早的走分子端的行情,这个时候价值投资和挑资产的能力可能就更关键了。

9月28日,东北证券首席经济学家付鹏在一场直播中就“通胀温水煮青蛙,大类资产如何变化”作了主题演讲。

以下是投资作业本(微信ID:touzizuoyeben)整理的精华内容,分享给大家:

美联储面临情况和以往不同,再按照左侧经验交易还会吃亏

我们以交易员的思维看下当前几个问题:

第一个问题,今年二季度,我和很多人提到,今年情况非常不同,这次美联储加息会非常的不同,很多大类资产的交易员如果按照以前的逻辑,可能在未来的几个季度会吃两个亏。

第一个亏其实已经吃到了,在整个二、三季度的全球风险偏好有了一波反弹之后很多人会愿意去抢,结果发现这个逻辑好像不太对。

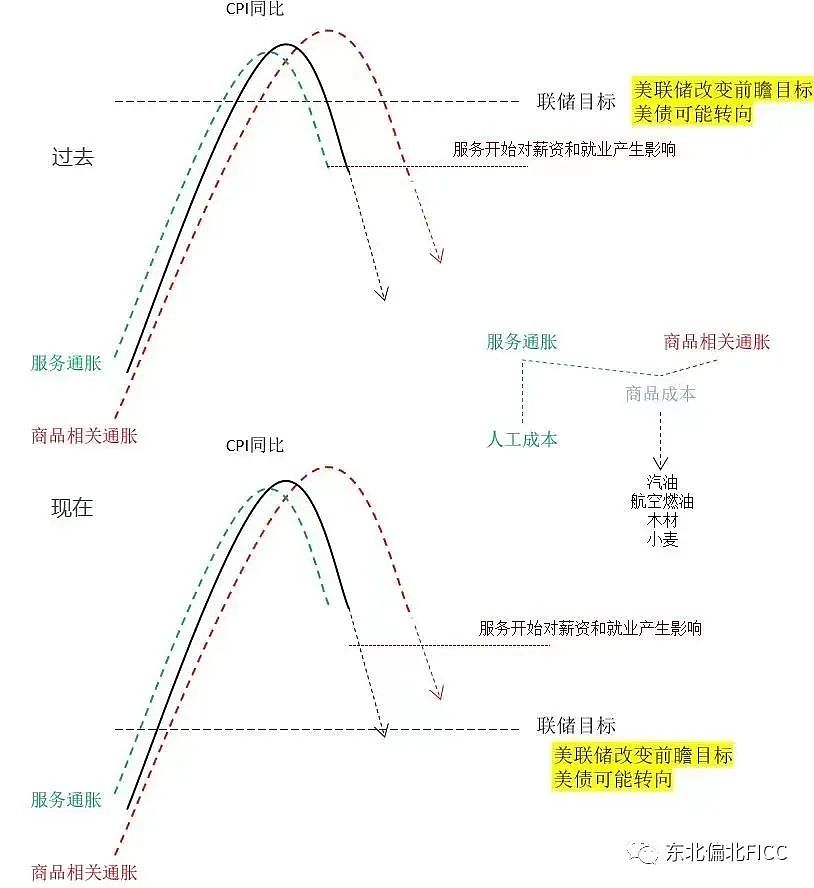

上面这个图是我们一种传统基于美联储去交易大类资产路径的时候思维,这个曲线是向上的,本质上来讲就是一个由松到紧的过程。

对于交易员来讲可能比经济数据交易要更早一些,因为大家交易的是预期,所以说有句俗话叫做“越松的时候交易紧,越紧的时候交易松”,原则上来讲交易的是边际。

而边际实际上是有一些量化性的数据的,比如通胀利率,包括经济增长,本质上的曲线是一致的。

在(通胀)高位的时候,一般来讲会看到第一个信号:债券收益率曲线的扁平和倒挂,这个其实从债券市场上就在告诉你一个非常典型的结果:短期的利率预期,因为短债本质上来讲就是大家交易的短期利率预期,而长债说到底实际上更多的跟潜在经济增长有关系。

所以大家为什么喜欢关注长短期利率倒挂,原因就是长债和短债的倒挂本质上说明利率预期已经超过了潜在经济增长。这个时候对于加息这件事情应该保持相对谨慎。

所以第一个信号出来后,很多的交易员理论上应该调整所谓的从紧和加息性的交易。

第二个信号一般出现在通胀的掉头(同比的掉头),这一次环比和同比要同时注意到,但是以前只要看到通胀的同比掉头,有一些激进的交易员就会已经开始做左侧交易了,也就是开始交易下一轮的宽松,如果就业数据的高频发生变化了,你会发现可能左侧已经早早见底了。

比如这个模式离我们最近的一次是2018年,耶伦加息到末端的时候把手交给鲍威尔,那个时候利率曲线大概在3.2%、3.5%左右就扁平了,然后整个通胀一掉头,大概坚持了有6个月左右,你看到的资产,尤其是资产里边的分母性(跟分母高度关联)的资产就迅速的筑底起来了。

比如木头姐的AR KK的基金本质上来讲,它的收益就是来自于我们说分母端的收益,也就是你的无风险利率实际利率的这种变量;比如说比特币这种没有分子端的资产就迅速的做出了反应,黄金也一样。

所以2018年交手完毕,这三个迹象出现的时候,其实市场在第二个迹象的时候就已经不再跌了,这几类的资产都已经不再跌了,然后反倒开始震荡筑底,之后开始一波起来。

随着鲍威尔的不断降息,再到这场疫情,我们看到了过去几年创造的这一波分母端的估值的球性上涨。

但这一次如果按照左侧经验的话就会有问题,为什么?

比如二季度的时候美国的通胀同比掉头了,那个时候市场其实对于美联储的通胀预期是低估的,此外全球的大部分交易者还没有从左侧的思维转出来,没有意识到这轮的问题不是加息或者降息的问题,而是这么高的利率水平保持很长时间的问题。

如果把它放在这张图上,就是说它偏离目标太远,这一次美联储面临的责任跟以前不一样。

以前之所以可以生成左侧的这种大类资产交易路径,本质上就是通胀压根没成为央行的负担,那么只需要关注经济增长的数据,无论是利率曲线的倒挂、通胀的掉头还是就业,本质上关注的就是经济这一侧,而经济这一侧一放缓,自然就压住了美联储,开始松口。

但这一次的问题是在于它偏离太远,偏离太远的短端通胀其实有很多的成因,它由5~6个因子构成,只是说当前这五六个因子开始减弱了,其实从大概二季度开始就已经逐渐在减弱,到了6月份分化更明显。

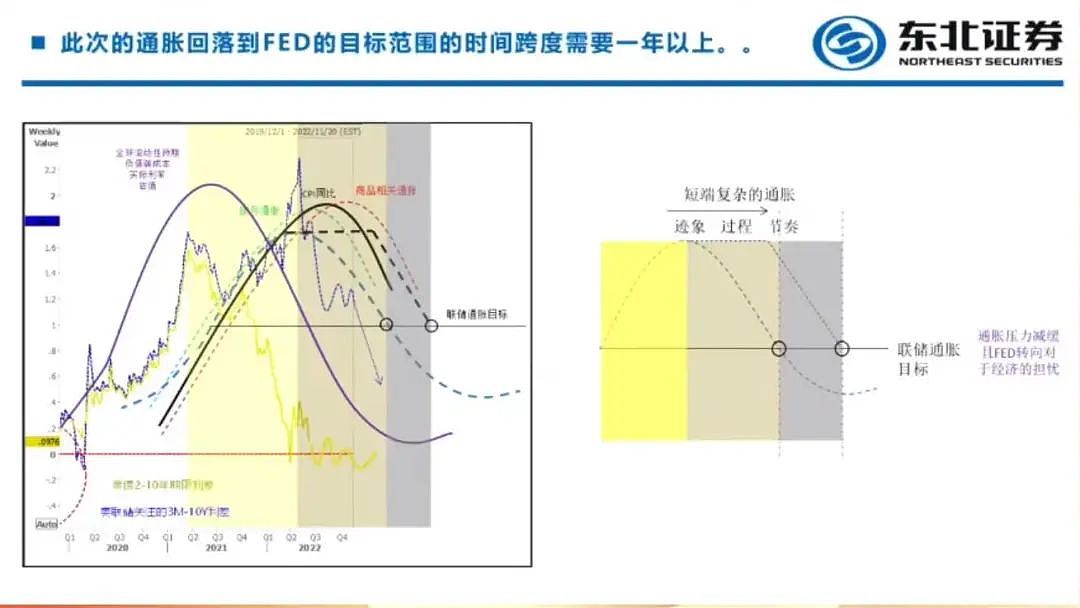

这就是为什么5~6月份美国出现同比放缓的通胀数据,它的掉头已经出现了,但问题是这次的交易并不是掉头,这次交易是掉头后的速度有多快,也就是说有多快的速度回到目标范围:你掉的快,市场的压力就会小很多;你掉的越慢,市场压力就越大。

未来两个季度左右会有一波反弹,真正关注的重点在这里

这张图中速度的导数其实就是时间,也就是说速度越快,理论上接近于通胀目标的时间就越短,那么全球的压力就会越短,但是如果持续时间很长,那么压力就会很大。

这个压力分成两种,一种是持续性的加息——v字形,一直加,直到加崩然后v字形下来,但是这一轮的美联储大概率上会加到一定程度不动,给予市场极高的预期。

比如大概一个多月左右我们看到市场的一个大翻转,这个大翻转就是后面两个季度很多交易员面临的第二个错误:低估是错的,高估还是错的,就是说如果你认为这一轮美联储是加息加到最后自己衰退的话,可能交易也是错的。

美联储是一个交易员,更多的是在交易和管理市场的预期,当被低估的时候,我会把你的预期拽回来,但有一种做法是身体的动作要小于市场的预期动作。

所以 我个人预估在两个季度左右我们还会有一波反弹,这波反弹的本质就是这一两个月的高估的回笼,大家发现其实也不需要去预估5%甚至更高的利率水平,最终大家的预估水平也就是比如说4.25%这样的水平。

但是美联储希望你们接受的是4.25%以上,给予你一个极高的预期,把预期拉满后,自然就会产生衰退的预期,使得总需求曲线放缓的速度更快。一旦总需求曲线放缓的速度更快,我的目的既然达成了,将来实际上就不需要用那么高的利率水平了,这就是标准的预期管理的循环。

所以这一轮我个人的判断是这两个月会保持着预期打得非常满,而我们真正关注的重心是全球主要经济体在这么满的高温预期下谁会衰退,如果这里的主流经济体中有1~2个产生衰退,那么对于美国来说,既可以保持着浅衰退的风险,又能使全球总需求曲线放缓的足够快,同时自己的利率水平又不至于加的那么高。

通胀温水煮青蛙:速度由通胀放缓速度决定,时间由谁先衰退决定

美元是世界的美元,美债也是世界的美债,美联储也是世界的中央银行。

当它用利率去对总需求进行管理的时候,不能够简单的去考虑美国,我们考虑的可能是全球的总需求曲线的分配。这一轮其实到现在为止,不仅通胀是不对称的,同时通胀的成因也是不同的,那么当然这种预期的结果也是不一样的。

对于美国来讲,这一轮水温大概会加到70度左右,70度大概相当于多少?

最终的联邦基准利率水平可能在4.25%左右,债券收益率曲线会有一个倒挂,十年期美债大概会停留在3.5%、3.75%这样的水平,那么这个时间由什么定?

从数字上是由通胀放缓的速度,但是从另外一个角度,这个时间就是由谁提前早一点衰退决定。

这个时间越短,比如两个季度左右欧洲衰退,如果它能够越快越早的衰退,幅度越大,给我们缓冲的空间就会越好,也就是简单来讲欧洲越早,我们面临的利率的压力,高温的持续蒸煮的压力就会越小。

但如果说欧洲很能熬,那持续的时间就会很长,市场再给予一个前瞻性的预期,那么其实对于整个金融市场来讲,压力就会非常的大了。

所以判断这个时间,除了从数字上(通胀放缓的速度)去判断以外,从另外一个维度上要判断的是除美国以外的主要经济体的总需求曲线,谁会第一个拉下来。

温水煮青蛙第一阶段:水温抬到70度,全球杀估值

这一轮由于短端通胀非常复杂,最终形成的是这张上方的图,中间的迹象、过程到节奏,深黄色的时间段才是最关键的,它的长短将对我们整个资产形成完全不同的压力。

我经常比喻这就像是从去年10月份美联储把全球主要经济体赶到一个房间里,告诉你我们已经从疫情中间开始缓和,在这种背景下,我要把整个房间的温度抬高,给大家去一去身上的估值。

所以说从去年10月份到今年的4月份,全球就走一个趋势:分母端实际利率大幅度抬升,杀估值,无论是美股里边主要以“木头姐ARKK”为代表的这种高估值性的资产杀跌,还是港股里边香港恒生科技,包括A股里边的这些估值成长赛道,还是说一些非金融性的资产(比如劳力士过去一年价格跌了75%左右)。

所以会发现流动性才是主导金融交易的关键,流动性收缩下,只能转向去挑好的分子,分母端收益大幅度的下降可能在未来的几年都是主流。

你会发现过去几年真正赚钱的实际上是流动性分母端,以后几年会发现你可能对于价值投资去赚分子端。

判断一个好的资产的能力可能要强于大的宏观环境,因为大的宏观环境是这一轮无论怎么样流动性都不再会回到过去十年的那种流动性的大环境里了。

所以说一些虚拟性的资产可能永远也回不到过去十年的那种状态了,所以这个维度我们必须要注意。

第一阶段水温抬到70度,全球杀估值已经发生了。

温水煮青蛙第二阶段:70度蒸煮,看谁先熬不住

第二阶段实际上是一个70度蒸煮的过程,也就是美国大概会告诉你,如果我们的高烧(高通胀)退不下去,我就把水温从70度抬到90度,让大家产生一个预期,但是真实的水温可能就是保持在70度。

我们更希望看到的是软着陆,而美国想看到的是软着陆的迹象,那么这个游戏里边就多了一个大逃杀,也就是简单讲,房间里有10~20个经济体,最好有三、五个经济体出现衰退,腾出空间,从而使美联储不必要往100度水温去加,来换取这么一个过程,所以这个过程是很关键的,对于交易员来讲一定要把握中间的节奏,这个节奏其实更关键。

大家也知道,美国有两个通胀成因,两个成因中,如果是考虑它目前的服务型通胀劳动力市场,确实美国当前的通胀放缓的速度会比想象中要慢很多,但是整个通胀是一个综合性的体系,而且它是反馈的,那么,当前美国可能会出现的更多的是由商品性通胀带着通胀同比,大概两个季度左右慢慢的影响到它的服务性通胀。

所以当前的核心是拉低总需求曲线,但是总需求曲线一拉,经济的问题就会暴露,一旦传导到就业市场上,就会开始出现大幅度的失业率的抬升,就又面临着一个很尴尬的局面。

但是美元收割机本质上来讲可以拉崩别人的需求,因为商品性通胀伴随的不仅仅是美国,它伴随的是全球的供需曲线,所以这一轮的游戏的核心其实就是拉低总需求曲线来对冲供给曲线的所有弹性问题。

当下这个环境里边欧洲是最麻烦的,所以整个游戏中间的各个经济体必然承压,70度的水温下,美国的经济是属于典型的不错的,能熬得住70度,但是这个房间里可不是所有的经济体目前都能熬得住的。

经济体选择不同,压力不同

我们看下面几个主要的经济体选择的方式是完全不一样的,在今年年初的时候我说过这一轮的结局是谁跟着美联储加息谁倒霉。

因为除美国以外的其他经济体本质上都不能够称之为通胀,他们更多的是类滞胀或滞胀的情况,也就是经济的外围需求、内部需求都会大幅度的减弱,同时它的“涨”也不是因为它自身的需求而导致的。

所以这就会引发一个问题,如果本币利率在跟随着美联储加息,那么资产和汇率就会出现双向风险。

1)日本:汇率泄压保资产

主要经济体中的日本在跟美国财政部密切沟通之后,从去年开始就选择汇率泄压,所以日本主要表现在汇率的贬值,但日本的股市波动要远远的小于其他国家,这就是采用汇率泄压保资产的一种做法。

当然日本最近的股市波动会加大,因为它的汇率已经到达了一个临界值,如果不再希望日元的汇率进一步贬值且美国温度能够保持到明年的二、三季度,那么日本股市之后补跌的概率可能会很大,因为汇率泄不了,你就补资产,水温的蒸煮最终是要泄到这两个东西上。

2)韩国:股债汇三杀,亚太地区中压力最大

韩国的风险会非常的大,韩国央行选择的是跟随美联储加息,虽然表面上利差收缩了,但不代表韩元汇率会很坚挺,相反,随着韩国央行的加息,韩国出现了“股债汇三杀”。

这个逻辑就很简单,因为通胀也不是你的,外部需求也不是你的,此时内部的债务在跟随着内部的加息恶化,那么就会出现资产回报率下降、债务恶化、然后再到资本流出,此时就是一个螺旋性的循环,到目前为止,韩国的压力可能是整个亚太地区最大的。

3)中国香港:流动性受挤压,房地产要注意

香港是联系汇率制度,美联储的持续性加息会持续的对香港造成流动性的挤压,这也是港股资产缺乏“天时”的一个重要原因。

对于香港的资产来讲,一定是先挑“天时”再挑“地利”、“人和”,也就是挑资产本身。“天时”就是全球流动性,因为它毕竟是联系汇率制度且开放的一个市场。

原则上来讲全球流动性好,去里面挑东西;全球流动性差,在这里边挑东西的收益和风险就不太成正比了。

刚才已经分析了,美国这一轮持续的时间会比较久。

乐观点:如果到明年的二、三季度,我们能看到全球的流动性开始出现缓和,扣除中间波动以外;

悲观点:如果明年整个通胀不能够回落到三字头(3.8%、3.9%),那么香港整个全年的流动性压力依然在。

另外香港还要注意一个问题,我们有句俗话叫“加息的过程是杀估值”,但是高利率保持很长时间蒸煮的时候,一定要注意房地产。

无论是美国的还是香港的,本质上都一样,当利率水平保持在高位时,短期内对房地产影响不大,也就是短期内把利率太高,然后很快的经济衰退以后去降息,其实这种波动对房地产影响不是特别大,对房子影响最大的永远是加息持续一年多的高利率,这种持续的高温蒸煮,对后边的房地产的压力就会很大,这是香港之后需要注意的。

4)欧洲:加息或更猛烈,欧洲早衰退,全球早缓冲

这一轮的欧洲是非常特殊的,欧洲央行大概率是比美联储更猛烈的加息,然后衰退,所以欧洲会走典型的v字形,就是加息加到最后衰退出现,然后v字形产生降息预期,而不是美联储的加息保持高温,然后等别人衰退再产生降息。

所以这里边真正的配合是欧洲,欧洲如果早衰退,我们全球早缓冲,逻辑上应该在今年的四季度到明年的一季度应该会看到欧洲的衰退。

所以对冲基金的组合很简单,在亚洲地区一直做的就是多日本空韩国,然后在全球范围内肯定是多美国空欧洲,它是一个相对性的交易。

5)中国:人民币汇率相对平衡,下行空间不大

对于国内来讲,当前的经济情况是利率没有跟随美国,所以说国内的资产基本上的走势也是介于汇率和资产之间保持着一个关系,比如说我们整体走的逻辑基本上就是分子和分母。

到了去年4月份以后,分子端的变化对资产的影响不大,影响主要是来自于分母端,海外流动性松的时候,我们分母端跟着走一波,海外流动性紧(去年10月份到今年的4、5月份),就一路的杀。

到了今年二、三季度的时候,我们有一波反弹,这一波反弹准确上就是人民银行引导利率水平下移,但是代价就是利率下移换取的是把美联储的整个压力(美债处在3.5%)全部卸到了汇率端上,所以我们人民币的汇率端在承受很大的一个冲击。

现在处在一个相对平衡阶段,因为当下这种情况如果进一步的引导利率下行,你会发现:

第一,不一定对经济能够产生直接的作用;第二,此时无论加息还是降息都会产生“股债汇三杀”,所以这一点相对平衡,国内要保持着这个利差不能扩的太大,所以说如果美国保持在高温蒸煮,其实也限制了中债收益率的进一步下行。

那么两端的风险我觉得目前来讲都处在临界值上,无论是人民币还是人民币资产都处在临界值上。

相对来讲,如果给一个乐观预期的话,我可能更愿意看到尽早的走分子端的行情,而不是基于预期说在未来的两、三个季度中国金融市场上能够再走新一轮分母端,我觉得这个预期可能不是特别的强。

如果走分子端的话,这个时候价值投资和挑资产的能力可能就更关键了,因为挑资产本质上就是挑分子端,不像是过去几年靠分母端来获得收益的。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64