三星痛失半导体老大位置 全新的半导体产业格局正在重建(组图)

本文转载自半导体行业观察,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

据韩国媒体businesskorea日前报道,台积电今年第三季度的销售额为 6131 亿新台币(约合 27.5 万亿韩元),较 2021 年同期增长 48%。

三星电子则于 10 月 7 日公布了其临时业绩,但他们并未单独披露其半导体销售,然而根据估计,三星半导体第三季度为 24 万亿至 25 万亿韩元。而英特尔定于10月 27日公布的第三季度销售额预测为 21 万亿韩元。

换而言之,按照businesskorea所说,在过往,半导体龙头位置一直由三星和英特尔争霸,但现在他们双双落败,由做晶圆代工的台积电迅速补上。在这背后,其实藏着一场半导体产业的新变化——一个全新的半导体产业格局正在迅速重建。

一、三星:内存龙头的紧迫

对于三星而言,最近几年真的跌宕起伏。

2017年,因为存储产品的火热,他们打败了稳坐半导体龙头位置近20年的英特尔,成为半导体领域的销售龙头。这是一个里程碑时刻,因为美国半导体巨头从1992年首次登顶之后,就一直坐稳这个位置。但现在,同样是因为内存的过山车,韩国厂商拱手让出了半导体龙头的位置。

但是作为韩国半导体的担当,三星并不是很甘心落后。

虽然在造桥,三星发布了初步的业绩报告指出,公司第三季度营业利润为10.8万亿韩元(合77亿美元),比上年同期的15.8万亿韩元下降32%,为近三年来首次同比下降。第三季度营业收入增长2.7%,达到76万亿韩元,但低于预期。

然而,在美光、铠侠和SK海力士等行业竞争对手宣布资本支出以及减产之际,存储龙头似乎更愿意逆流而上。三星执行副总裁兼存储业务全球营销主管Han Jin-man在加州圣何塞举行的一次会议上透露的,三星没有就削减存储芯片产量进行内部讨论。

三星在会上还透露,三星电子在削减存储芯片产量这一问题上的基本立场是不应该人为减产,三星在努力确保市场上的芯片,既不存在长期短缺,也不存在供应过剩。

从三星的角度看,存储市场在未来还有几点不确定因素。一方面,美国厂商美光在美国相关政策的推动下,早前宣布同意在未来投资高达1,000亿美元在纽约上州建立一个半导体制造园区,这势必会给内存巨头的未来带来挑战;另一方面,美国及其盟友对中国存储以及半导体的打击,也给韩国龙头的中国市场带来可能的阴影。

相信这也是三星愿意投资大力投资发展存储以外的半导体业务的主要原因。

在2021年五月,三星电子宣布,该公司将增加对系统 LSI 和晶圆代工业务的投资,到 2030 年将总计追加投资 171 万亿韩元,以加快前沿半导体工艺技术的研发和新生产设施的建设。

这是在 2019 年 4 月宣布的 133 万亿韩元投资承诺基础上增加了 38 万亿韩元,预计将有利于该公司实现到 2030 年位居全球逻辑芯片行业前列的目标。

时任三星电子副董事长兼设备解决方案事业部负责人 Kinam Kim 博士说:“整个半导体行业都处于一个分水岭,现在正是制定长期战略和投资计划的时刻。三星在存储器业务上拥有无可争议的领先地位,在此方面,我公司将继续率先投资以引领行业。”

今年七月,三星电子更是提出了未来20年投资近2,000亿美元在得克萨斯州新建11家芯片制造厂的计划,这笔巨额投资如果付诸实施,将极大地增强三星在美国半导体市场的地位。根据提交给得州的文件,三星可能投资近1,700亿美元在泰勒新建九家芯片制造厂,并在奥斯汀投资大约250亿美元。三星在5月下旬提交了这些文件。

三星在多份文件中表示,如果该公司决定投资,部分工厂最早将在2034年左右“投产”,另一些则计划在接下来的十年里开始生产。

在三星的这些投资和目标推动下,三星也制定出了一个完美的路线图。在早前举办的代工论坛活动中,三星概述了公司未来五年的代工业务路线图。三星表示,公司的第二代 3 纳米级环栅 (3GAP) 技术定于 2024 年的某个时间问世。同时,三星代工计划在 2025 年准备好其 2 纳米(20 埃)节点,并在2027 年 1.4 纳米品牌制造工艺。

但对三星来说,如何吸引更多的先进工艺客户,是他们需要思考的首要问题。

二、台积电:晶圆巨头的盛世?

虽然按照相关统计,台积电在今年已经跌去了超过40%的市值,但也不影响他们进入到一个黄金时代。

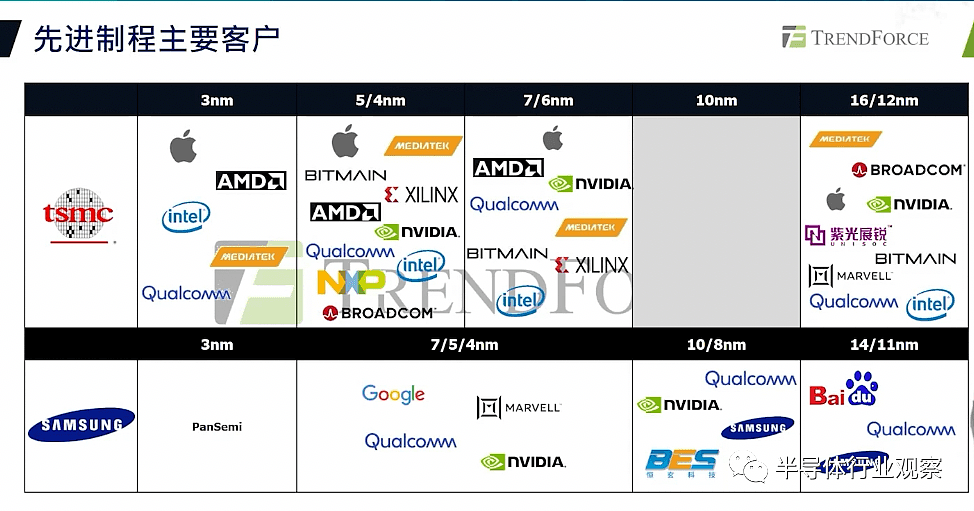

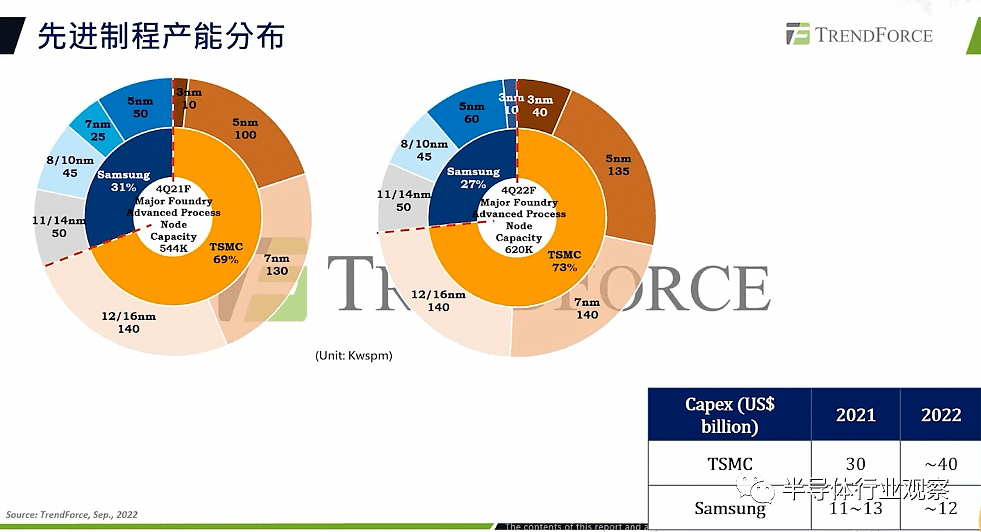

回看台积电的发展,在通过技术布局一次次超越竞争对手之后,他们已经成为了先进制程代工领域当之无愧的巨头。据集邦分析师在日前举办的会议上所说,2022年Q4,台积电将贡献73%的先进制程产能。

台经院产经资料库总监刘佩真则分析说,从数字面来看,台积电目前在全球半导体的市占率高达五成,并且在10纳米、7纳米的市占率分别达到69%和78%,可以见得全世界产业对中国台湾半导体的依赖。

此外,进一步看最新3纳米的占比数字,按照刘佩真所说,今年九月份台积电步入量产阶段后,几乎是囊括全球将近98%的市占率,明显可知全球先进制程几乎都是由台积电一手掌握。

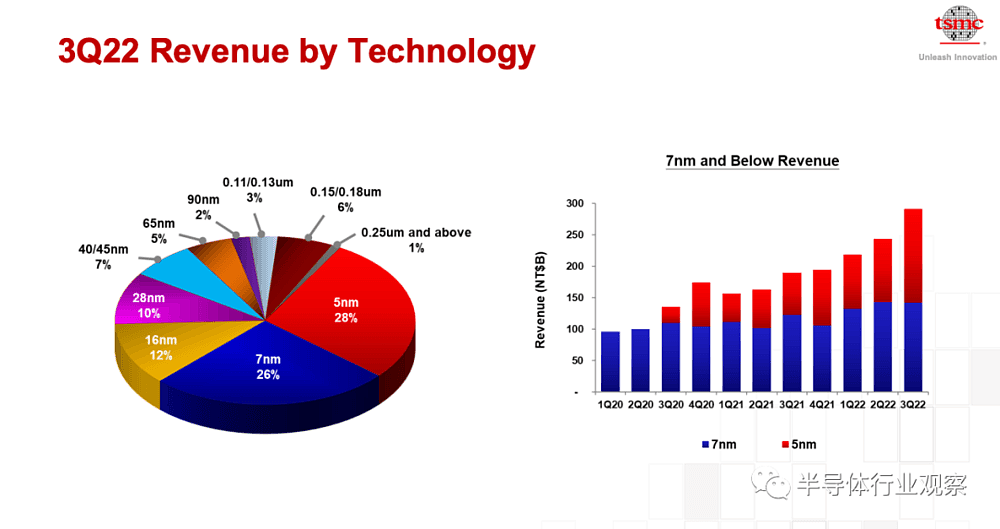

纵观台积电这些年的营收数据,可以看到先进工艺在公司营收中的占比。如下图所示,公司最新的三季度数据显示,光是7nm和5nm,就贡献了公司54%的营收,这足以见识了台积电在先进工艺的影响力。

正是因为在先进制程的领先,让台积电能够一直成为晶圆代工领域的领头羊,进而帮助他们登上了全球半导体销售老大的位置。而在笔者看来,之所以会出现先进制程越贵,需求却越来越多的情况,与市场正在发生的几点趋势有关。

首先,以苹果、高通和MTK为首的手机芯片厂商正在往先进制程演进,这就给台积电带来了更多的机遇。与此同时,国内的展锐、OPPO也都在台积电上有所贡献,这就让他们本季度在“智能手机”这个分类上再次打败HPC,成为公司最大的营收贡献来源。

其次,数据中心的火热以及云提供商的自研芯片,给台积电带来了更多地机会。

过去几年,因为人工智能的火热,数据中心正在掀起一番疯狂的芯片需求浪潮。这就给AMD、英伟达和英特尔等老牌芯片厂商带来了新的机遇。他们在台积电的流片助推了晶圆代工巨头的业绩;与此同时,亚马逊和阿里巴巴这些云供应商的自研芯片,也给台积电带来了机遇。

此外,海内外的人工智能芯片和DPU热潮,国内的GPU和Arm 服务器CPU的浪潮,也基本是台积电的囊中物,这进一步助攻晶圆巨头业绩节节攀升。

《日经》也强调,台积电的优势是可以集中投资尖端技术。今年的设备投资预计比去年同期增长46%,达到440亿美元,其中7至8成将用于尖端产品。在3纳米产品方面,为了2022年内量产,在台湾新竹市和台南市建立2个生产基地。

在苹果等客户看来,台积电不在智能手机等最终产品上与客户做直接竞争。因此,客户更容易把堪称技术结晶的半导体设计托付给台积电。另外在支持客户进行半导体设计的通用设计信息产品阵容上,台积电也更胜一筹。

这也就注定了即使三星在晶圆代工方面走得激进,且率先量产了3nm GAA工艺,但从市场反应看来,这个韩国芯片龙头在晶圆代工方面还有很长的路要走。从目前的格局看来,台积电还将继续赢。

但于台积电而言,他们在三季度的财报会上已经宣布了设备支出的变化。同时,因为受到地缘政治的影响,他们正在全球多地进行扩张,未来会怎么发展,也会打上一个问号。

三、英特尔:老牌巨头的黄昏?

自2017年痛失龙头以来,英特尔似乎已经离半导体龙头越来越远了。

在今年二季度,一直公认的半导体龙头英特尔交出了一份惨淡的业绩。报告显示,英特尔第二季度营收为153.21亿美元,与去年同期的196.31亿美元相比下降22%;毛利润为55.87亿美元,相比之下去年同期的毛利润为112.06亿美元;净亏损为4.54亿美元,相比之下去年同期的净利润为50.61亿美元,相当于同比下降109%;

按照部门划分,英特尔最大营收业务——客户计算集团第二季度净营收为76.65亿美元,相比之下去年同期为102.53亿美元,同比下降25%;运营利润为10.85亿美元,相比之下去年同期为40.29亿美元;英特尔数据中心和人工智能集团第二季度营收为46.49亿美元,相比之下去年同期为55.47亿美元,同比下降16%;运营利润为2.14亿美元,相比之下去年同期为20.90亿美元。

有分析师称,这是英特尔自1999年以来最让人失望的表现,经营陷入低谷。我们也可以看到,这份业绩报告背后,是英特尔在核心业务上的节节败退。

首先,PC市场的滑落,是英特尔惨淡的主要原因。Gartner的初步统计结果显示,受所有地区市场的地缘政治、经济下行和供应链不稳定的影响, 2022年第二季度全球个人电脑(PC)出货量总计7200万台,较2021年第二季度下降12.6%,跌至全球PC市场九年来的最低点。他们进一步指出,第三季度全球PC出货量同比下降19.5%,创下20多年来的最大降幅;其次,云计算厂商对服务器支出和扩张也相对谨慎。

市场影响之外,竞争对手的来势汹汹,也让英特尔自顾不暇。

PC市场,除了苹果用M系列芯片打击英特尔信心之外。在X86PC和服务器芯片市场同时发力羽翼渐丰的AMD已经成为了Intel的心腹大患。

研究分析公司Mercury Research的报告显示,AMD在x86处理器的整体市场份额创下了历史新高,达到了27.7%,同比增长了2.1%,实现了7%的年增长。研究公司Wedbush的分析师Mayyy Bryson在接受媒体采访的时候表示,AMD是半导体行业中最强大的参与者之一,将以高于同行的速度增长,继续从竞争对手英特尔手上夺取市场份额,包括个人计算和服务器市场,这一趋势将在今年和明年持续,预计至少会保持到2024年末。

就连英特尔首席执行官Pat Gelsinger 也坦承,AMD做得很好,并同时承认了公司制造方面的不足。他同时指出,随着竞争对手AMD持续抢占市占率,英特尔可能会继续流失数据中心设备市占率,且短期内难以扭转颓势。

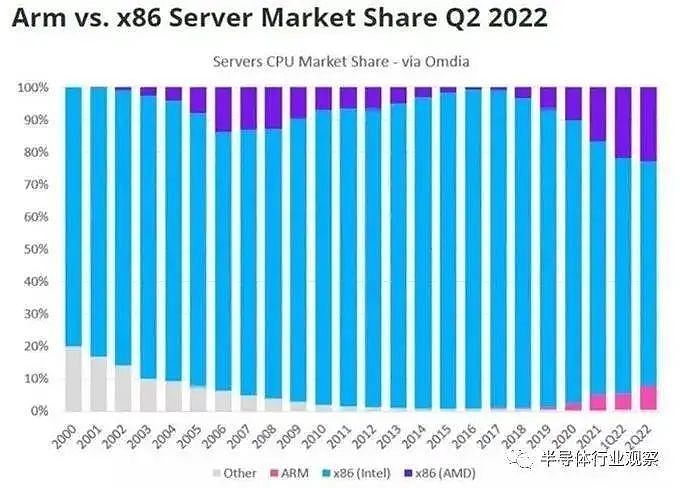

在X86竞争对手且战且进的同时,苦战十几年的Arm服务器芯片也初露曙光。在台积电的章节,我们谈到了Arm服务器芯片的火热。Omdia的数据则显示,二季度Arm已拿下全球7.1%的服务器CPU市场。

根据研究公司Omdia的数据显示,二季度全球服务器出货量为 340 万台,其中英特尔的份额为 69.5%,AMD 为 22.7%,Arm达到了创纪录的了 7.1%,剩下的0.6% 归于“其他”。其中,Arm产品的份额同比增长了 48%。Omdia总监、云和数据中心研究实践负责人 Vlad Galabov 表示,尽管 Arm 服务器份额计算仍处于初步阶段,但AWS、华为和 Ampere 正在迅速获得市场份额。

此外,英特尔还面临着英伟达从GPU往CPU布局的瓜分风险。

在这些内忧外患的影响下,英特尔被迫裁员。早起有新闻指出,他们将裁员及其那人。同时,公司也和三星一样,把晶圆代工看作了自己下一波的动力来源。英特尔首席执行官Pat Gelsinger去年制定了一项计划,目标是通过以比过去更快的速度开发包含更多晶体管的新一代芯片来使该公司重获优势。他上周在一次公司会议上表示,他有关四年内实现晶体管技术五次飞跃的目标正按计划进行,或者说进度快于计划。

最新消息显示,英特尔将于2024年上半年量产Intel 20A工艺,原定2025年量产的Intel 18A工艺也提前到了2024年下半年,这两代工艺会放弃FinFET晶体管工艺,首次进入埃米级工艺。按照Intel的计划,这个路线图意味着他们在2023~2024年的1~2年内就会实现三代EUV工艺量产,而且技术水平足以超过台积电重返第一的。

但他们之前的失败经历标明,他们也有很长的路要走。

写在最后

从上述三个半导体龙头的经历可以看到,他们都有着不同的领先游侠,也都在面临着不同的竞争和风险。其中,落后者都想以彼之道还施彼身,来把台积电拉下马。因为有消息指出,半导体将很快迈入万亿美元时代,背后有的芯片代工机会也是可想而知。

但是,因为美国的干涉,全球半导体已经出现了某种割裂,他们能否按照自己的既定目标走上正确道路,一切尚未可知。但可以预见的是,晶圆代工市场会越来越有趣。

本文转载自半导体行业观察,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64