2%遥不可及!高盛:美联储将不得不上调通胀目标(组图)

经济衰退的后果太可怕,美联储“曲线救国”可能才是最佳策略。

上周四,美国劳工部公布数据显示,美国10月CPI同比上涨7.7%,较前值的8.2%大幅回落,为1月份以来的最低水平;核心CPI同比上涨6.3%,也好于市场预期的6.5%,较前值6.6%回落。

疲弱的通胀数据大大鼓舞了市场情绪,当日美股指数纷纷创下2020年4月以来的最大单日涨幅。分析指出,支撑美联储继续激进加息预期的基石是美国通胀,若通胀以比预期更快的速度下滑,美联储放缓加息步伐的空间将更大。

然而,这也引发了许多经济学家更长远的思考:通胀水平似乎的确在按照美联储的目标逐步回落,但如果美联储执意朝着2%这一目标前进,将带来巨大的经济风险——实际利率的不断上升将使经济遭受显著破坏,并恶化公共财政状况,风险资产也面临巨大挑战。

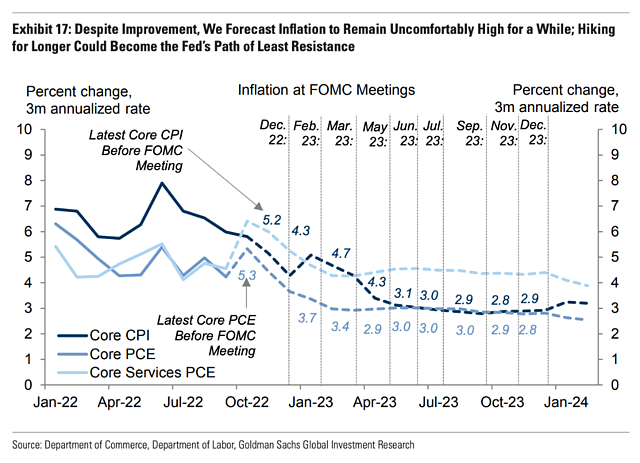

基于此,高盛和多位经济学家认为,美联储非常有可能将通胀目标调整到3%甚至更高。好消息是,高盛同时也预计核心PCE通胀将逐步下降,从目前的5.1%降至明年12月的2.9%。

美联储将上调通胀目标

如果美联储执意要将通胀率降至2%,将付出巨大的代价。

高盛在最新研报中指出,过去几个月,市场一直就美国2023年的经济前景争论不休,其中通胀问题是重要参考指标。大多数人都认为通胀率不太可能快速下降到2%,从维持就业水平或公共债务可持续性的角度来说,将G10集团的通胀目标提高到3-4%的范围可能会更加理想。如果通胀率在6-10%的范围内保持了粘性,2%的目标是不可能实现的。

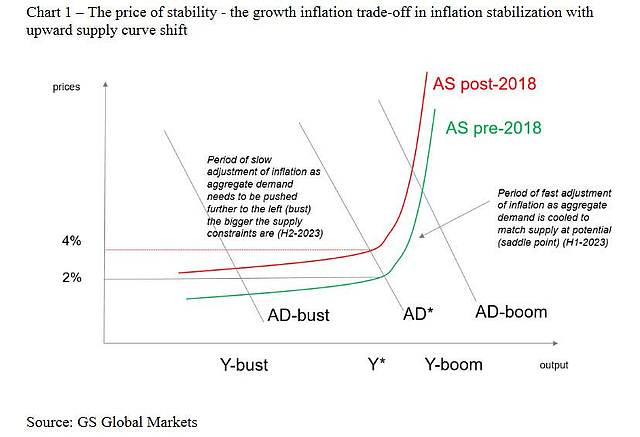

基于总供给和总需求(AD-AS)模型,高盛解释道,因去全球化、投资不足、关税和制裁等因素,全球供给曲线已经向左平移,将定义潜在产出的通胀水平的供给曲线鞍点(临界点),从2%移动到了3.5-5%的范围。

高盛表示,在这种情况下,就算以牺牲经济为代价也无法满足2%的通胀目标。政策制定者将面临两难境地:要么保持2%的通胀目标不变,经济和市场将遭受严重破坏;要么提高通胀目标,享受经济的短暂“黄金时代”。

对于实际利率水平,高盛认为,各国2023年的经济增长、通胀和财政前景将出现显著差异,这将取决于G10集团央行坚持或偏离2%的通胀目标。如果实际利率显著降低(即G10集团央行在2023年第一季度暂停加息),经济将会出现:

实际经济增长反弹;G10国家通胀率放缓至3.5-5.0%的范围;财政状况转好,衡量一国偿还债务能力的指标——公共债务与其GDP之比下降;股市反弹,美元疲软;信贷息差收窄,资本流向新兴市场资产。

如果实际利率持续上升(G10集团央行持续加息,直到核心通胀率显著回落至2%的目标水平),经济将会出现:

实际经济增长在2023年上半年崩溃;通胀达到但也可能低于2%的目标;财政状况恶化,公共债务与GDP之比上升;风险资产面临持续挑战,直到政策出现转向。

对比之下可以发现,如果美联储为了遏制通胀而使实际利率持续上升,对经济的破坏性是非常显著的。

通胀率2%=失业率6.5%?

事实上,高盛并不是喊出“美联储需要降低通胀目标”的第一个声音。

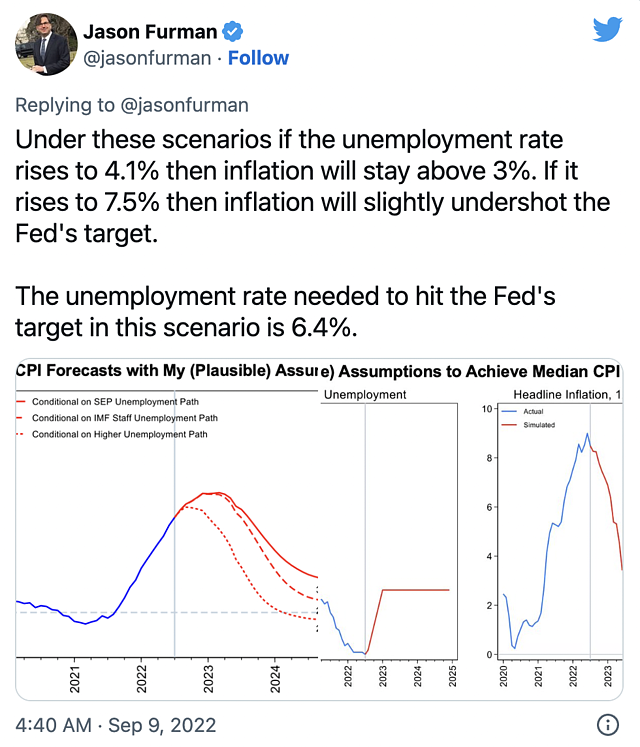

今年9月,在发表在媒体网站的一篇专栏文章中,美国白宫经济顾问委员会前主席 Jason Furman 通过总结三位经济学家的一篇论文指出,如果失业率符合FOMC在6月份的预测中值,即失业率上升至4.1%,那么到2025年底,通胀率仍将在4%左右;届时,要使通胀率降至美联储2%的目标,2023年和2024年的平均失业率需要达到6.5%的高水平。

这篇论文被称为是“2022年最可怕的经济学论文”。论文指出,劳动力市场仍然非常紧张,潜在的通胀率非常高并且可能会继续上升,而且需要数年的高失业率才能控制通胀。

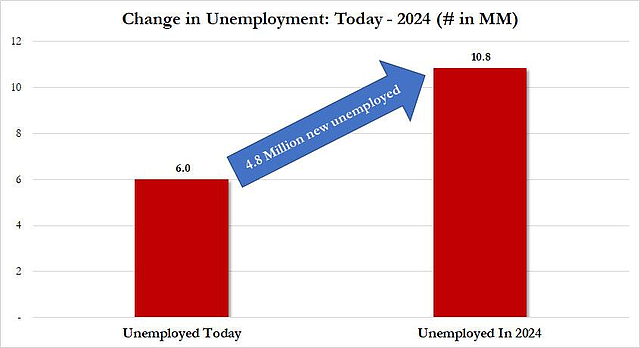

目前美国的失业率为3.7%。假设美国劳动力适度增加,换算成绝对数字,到2024年6.5%的失业率意味着失业工人数量将达到1080万,比今天的600万再激增80%。

Furman 认为,通胀率稳定在3%可能比稳定在2%更健康。因此,尽管对抗通胀应该是美联储目前的首要核心任务,但其应该在某个时候重新评估这场斗争中“胜利的意义”。

11月4日,TS Lombard 首席策略师 Steven Blitz 也在报告中指出,美联储所做的一切对就业的冲击意味着,其加息周期将面临巨大的调整,“我一直认为美联储最终会将通胀目标提高到3%”。鲍威尔无法像沃尔克那样,在很长一段时间内保持高失业率和低经济增长率。

预计美国通胀率明年将大幅下降

另一方面,好消息是,高盛预计美国通胀率在明年将显著回落。

高盛经济学家 Jan Hatzius 等在周日发布的研报中表示,核心PCE通胀将逐步下降,从目前的5.1%降至明年年中的3.5%左右,到明年12月再降至2.9%。

高盛的预测主要基于三个原因:

一是商品部门供应链短缺的缓解;二是住房通胀在重新开放后达到顶峰;三是劳动力市场持续再平衡推动工资增长放缓。

首先,高盛认为,供应链中断和航运拥堵在2022年将显著缓解,汽车和消费品库存已从极度低迷的水平反弹。半导体的供应改善尤其显著,汽车微芯片出货量目前比2019年高出42%——这已经促使二手车价格指数下降了5%,高盛预计到2023年还会下降15%。

另外,高盛认为大宗商品价格下跌和美元走强,也将在更大范围内推动核心商品通胀走低。

高盛预计核心通胀下降的第二个原因是住房通胀将在明年春天见顶。美国租房市场的强劲需求已经引发了供应面的反应:100万套公寓正在营造中或获得许可,创下自1974年以来最高水平。高盛认为,因此出租房的空置率开始反弹,可能在明年恢复到疫情前的水平。

第三个原因是工资增长放缓。高盛预计到2023年底,这将减轻服务业通胀的上行压力。劳动力市场的再平衡已经在降低工资增长,特别是在零售和休闲等就业差距大幅缩小的行业。高盛预计,到2023年底,工资同比增幅将下降1.5%至4%,有助于减缓劳动密集型服务业的通胀。

值得注意的是,通胀回落并不意味着美联储可以高枕无忧。高盛认为明年核心服务业通胀率只会温和下降,到明年12月仍将保持在4.4%的高位。这反映出,今年晚些时候住房通胀将有所放缓,但增速仍在上升;同时医疗保健通胀也将全面上升,美国联邦医疗保险费用可能出现至少15年来的最大涨幅。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64