中国存款增加26.26万亿,拿三分之一买房经济就恢复?理论上没错…..(图)

这两天,孟晓苏的一段发言传疯了,也被骂惨了。

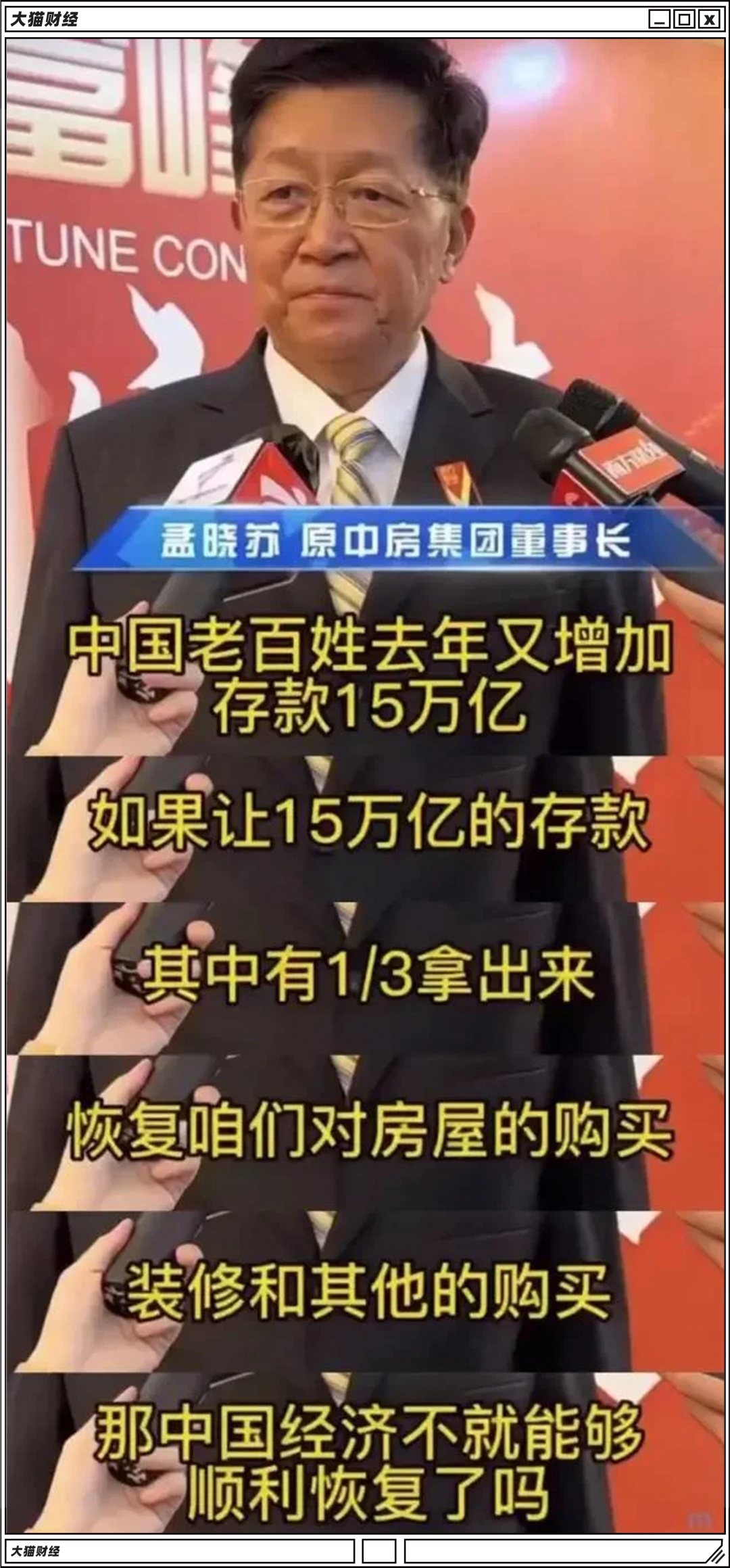

这个视频的核心意思,就是说2022年中国老百姓(41.200, -0.80, -1.90%)存款增加了15万亿,如果老百姓拿出三分之一的存款,恢复对房子的购买、装修和其他的购买,中国经济就能恢复。

这个视频一出,孟晓苏就被喷惨了。

有调侃的:

有说问题的:

当然,更多的是直接开骂的:

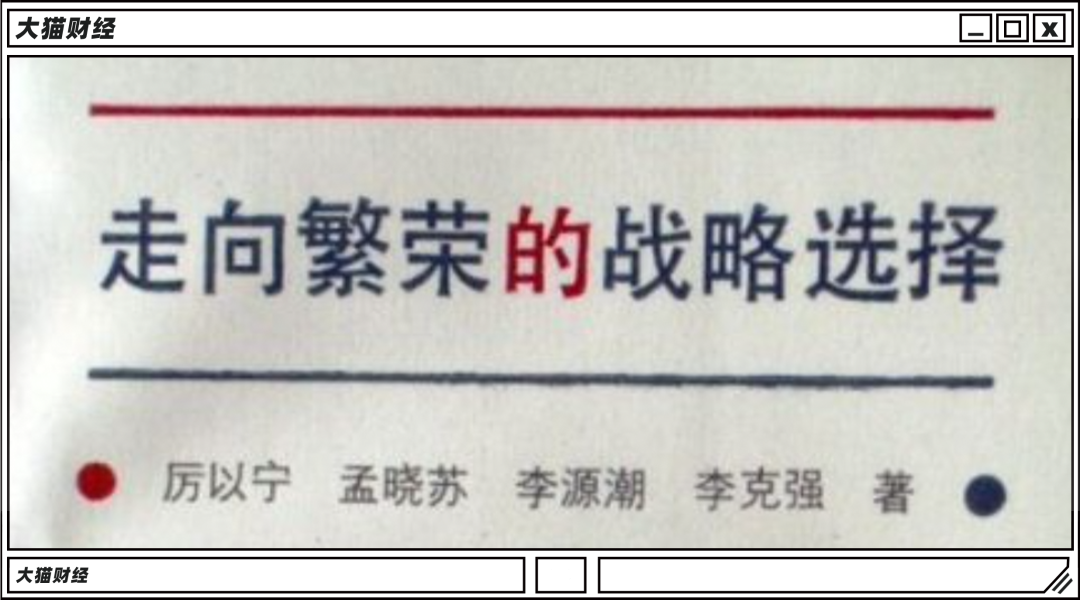

说起孟晓苏,很多人并不知道,其实在业内这是妥妥的大佬,他早年间在北汽当工人,恢复高考后考上了北大,后来他给原全国人大常委会委员长万里当了8年秘书,又回北大攻读了学位,他的老师是著名的经济学家厉以宁,当时他的同学中诸多才俊。毕业时,厉以宁把几位高徒的毕业论文合订成一本书,并亲自作序,书名叫《走向繁荣的战略选择》,作者阵容怎么样,大家自己看。

后来孟晓苏去国家进出口检验局当了几年副局长,之后他担任中房集团董事长,还创办了幸福人寿。他身上标签很多,官员、企业家、学者,他大概是中国最早的房地产REITS推动者,研究的比较精深。

他的很多看法、观点,圈内还是比较重视的。

但一出圈,问题就来了。

可能是这个视频影响太大,孟晓苏也做了一个解释,他说,“我被断章取义了”,那他想说的是什么意思呢?大概有几点:

1. 2022年房屋销售额从2021年的18.2万亿元急跌到13.4万亿元,减少了将近5万亿元。这犹如釜底抽薪,经济发展怎能不受到严重影响呢?“拿出5万亿元购房”,指的就是丢掉的5万亿元住房销售额。

2. 从来不认为逼低收入家庭去购买商品房是正确的。

“我多年反复强调,要给低收入家庭、新市民与青年人家庭提供保障房,而不是只能去买商品房。为此必须加快完善“住房双轨制”,政府要履行提供保障房责任,央企国企要尽快回归保障轨。”

3. 需要鼓励有支付能力的居民出钱购房,才能带动经济、带动就业与收入增长,也能让低收入群体受益。

而这种购房多半不是“第一套房”,而是“改善性住房”。中央经济工作会议在着力扩大消费的要求中,第一项就提出“支持住房改善”,对其中“住房改善”几个字,主管部门与地方政府并不是都看懂了。

其实,他想批评的是,很多地方现在的重点还是“支持刚需购房”或者说“大力支持购买第一套房”,孟晓苏觉得太不现实了,因为有这种需求的人很多是没有购房能力的,而有购房能力的人现在还受到很多限制。

只不过他的这些潜台词,短短的视频是没办法讲清楚的,大多数人觉得他把这事说的太轻松了,大伙再回头看看自己日渐空空的钱囊,反差太大,不喷都难。

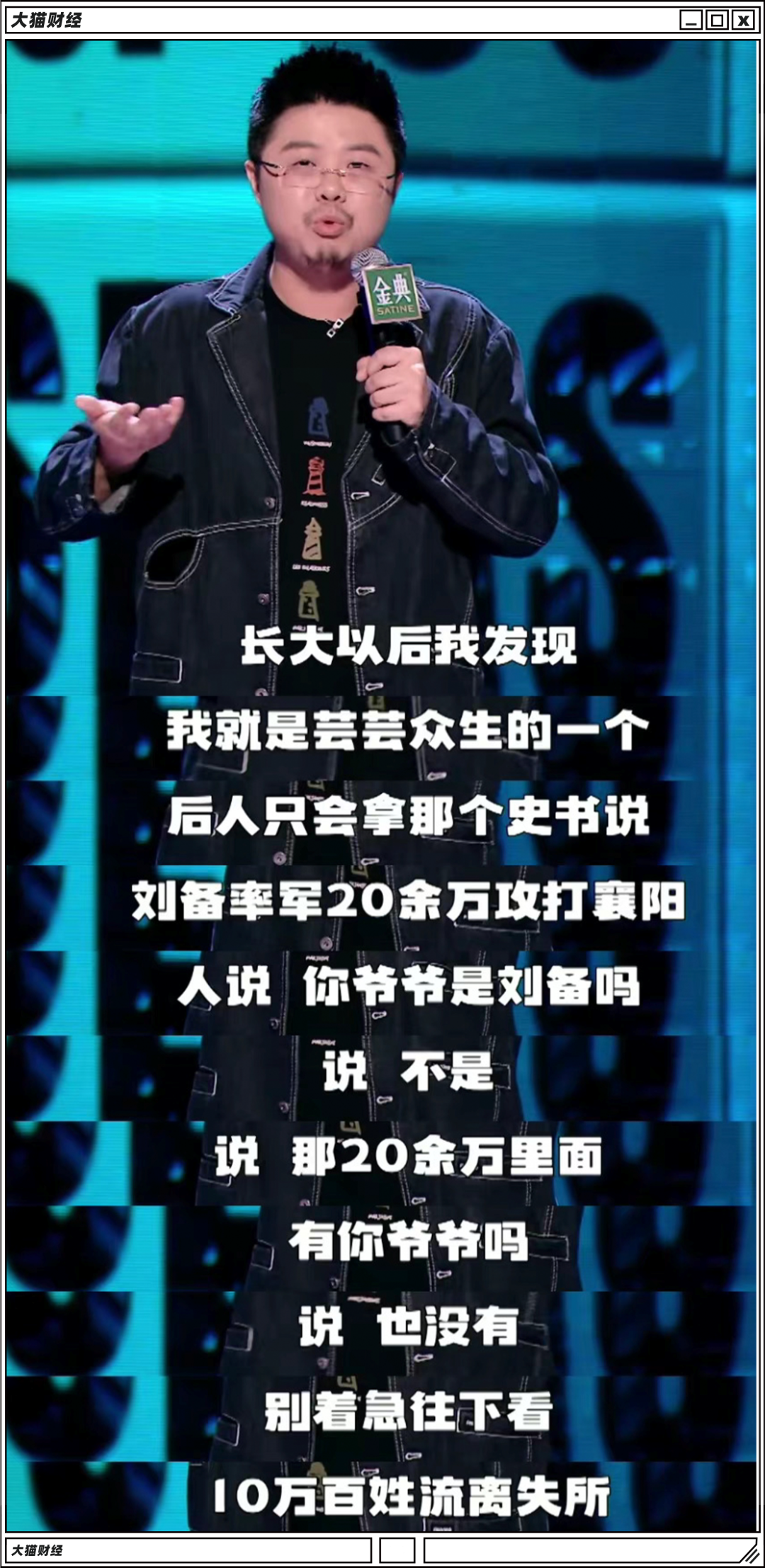

哥大毕业的脱口秀演员呼兰说过这么一段,绝大多数人都是芸芸众生中的一个,不是史书中的刘备,也不是刘备麾下的披甲将军,更可能是流离失所的10万百姓中的一个。

只不过以前的老百姓只能在史书里归为冷冰冰的数字,而现在遇上了好时候,大家都有了表达的渠道和意愿,不甘心只做一个RK。

那孟晓苏的说法靠谱吗?

理论上肯定没问题,实际中主要还得看中产们的收入是否能跟得上,信心能不能回来。

疫情三年,相比之下2021年其实还算不错,中国制造业的订单激增,直接导致美西航线的运价上涨十倍,信贷宽松,卖地收入8.7万亿,创了历史新高,当年的房产销售额是18.2万亿,也是新高。

今年的数据还没出来,1-10月卖地的收入少了9000亿,1-11月卖房的收入是11.86万亿,12月的数据就算逆天,大幅下跌也是注定的。

2022年的m2规模也不小,那这些钱到底去哪了呢?

大把的钱都存起来了。

前两天央行发布了一个2022年的金融统计数据报告,里面最受关注的就是存款项:2022年全年,人民币存款增加26.26万亿元,同比多增6.59万亿元,这中间住户存款增加17.84万亿元,2021年的这个数据是9.9万亿。

规模和增速都挺大,市场用一个词来形容这种存款激增的局面,叫“超额储蓄”,历年所罕见,这个挺值得说道说道的。

1. 这些储蓄怎么来的呢?

主要的来源有两个,一是购房类支出减少,就是孟晓苏所说的少卖了5万亿的房产;二是投资性支出的减少,原因很简单,投资多半是亏的,今年很多基金遇到了大规模的赎回,没有钱赚那不如把钱拿回来存银行,好歹还有点利息。

2. 什么人在存钱呢?

有研究团队就拿到了一些数据做了下分析发现,新增存款中很大部分是定期存款,大额存单的比例不少,这是啥意思呢?

银行利息有活期、定期,利息是不一样的,特别是大额存单,利息可比活期啥的高多了,但有金额的要求,最差的也得一两百万吧,这玩意也很受有钱人青睐,没什么投资可做,放银行最安稳。而低收入群体2022年的储蓄率是下降的,这也符合大家的观感,光为了维持生计都拼尽全力,哪还有什么余钱去存。

所以通过存款结构能看出,存钱的基本以中高收入为主。

3. 为啥会这么集中呢?

说白了就是收入信心问题,尤其是很多中等收入者,没存钱都是预防突发。毕竟谁也想不到退烧药会买不到,一个美林要卖好几千,谁也没想到会去四处买辉瑞的药,直接炒到了三四万,手里没点钱,咋能安心呢?

对这么多存款,很多人就畅想了,如果超级储蓄演变为超级消费,那经济的修复就没啥问题了,最近很多研究报告在给这些钱找出路,几千亿投股市,几万亿买房之类的。

孟晓苏说拿5万亿买房就能恢复,也是一样的药方。

但这里面忽略了一个事,这两年大家都能感受到一个趋势,钱都去了不缺钱的人那里,比如爆红的万柳少爷,虽然不带货不接广告,但人家那几天挣的流量费远比大多数人一年挣的多,再比如房地产,最特殊的豪宅市场其实是很特殊的存在,玩法跟刚需房完全不一样,假如一个豪宅从30万降到20万,跌幅很大,但跟绝大多数人还是半毛钱关系没有。

超级储蓄的主力是超级有钱人,这些人的消费能力、频次、金额都是毋庸置疑的,但是,单靠这些人也是绝对换不来五万亿的房产销售额的。

想要修复消费,光说“刺激消费”是没用的,除非直接发钱,否则唯一的办法就是让更多老百姓对收入预期、收入来源都有信心,那才敢花钱啊。

但这就很耗费时间了,因为咱们没有进行大规模的消费补贴、收入补贴,再加上长期的出行限制对就业、收入和消费者信心的产生了不小的影响,大家的信心,真的不是短时间就能恢复如常的。

现在的情况是,花钱的意愿很强烈,奈何实力确实不允许啊。

俗话说,病来如山倒,病去如抽丝,一个大国的机体恢复,也是如此,真不是画个大饼就能实现的。2023年,比现在好一些,就该很满足,报复性大反弹,呵呵。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64