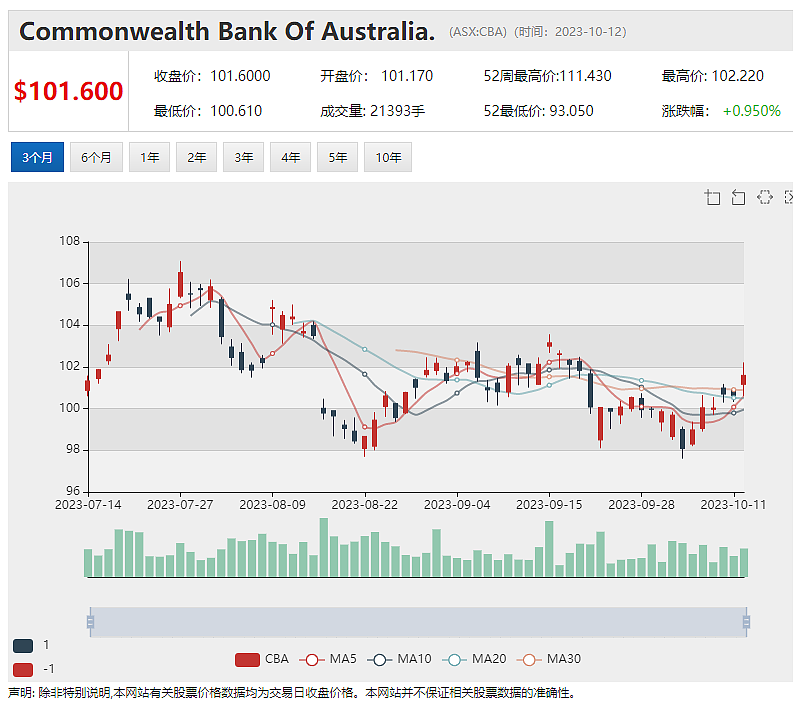

摩根士丹利称Bluescope盈利预期存下行风险降低对其评级,联邦银行预测下个月加息概率为40%

( 图片来源:《澳华财经在线》)

被摩根士丹利调低评级 钢铁公司Bluescope股价回落

摩根士丹利周四发布报告称,决定把钢铁公司Bluescope(ASX:BSL)的评级从 “增持”下调至 “减持”,并将其目标价下调25%至18.00澳元。

摩根士丹利称,Bluescope的盈利预期存在“实质性”下行风险,原因包括亚洲钢材利润率创十年新低,美国钢材利润率走低、澳大利亚住宅建筑业疲软,以及高利润的镀铝锌钢板销量下降。

受该消息影响,Bluescope股价周四早盘下跌。11:13成交价为每股18.98澳元,回落0.55澳元,跌幅2.82%。该股近一年的投资回报率为18.18%。

季度营收下降 Tabcorp股价急挫近7%

澳洲博彩巨头Tabcorp(ASX:TAH)周四发布公告称,2024财年第一季度营收同比下降6.1%,博彩营业额下滑0.9%,博彩和媒体营收下降5.4%。由于出售了eBet,以及电子赌博机签约额下降,博彩服务营收下降12.7%。

公告还表示,数字博彩营业额增长1%,数字博彩营收下降3.9%。首席执行官Adam Rytenskild表示,尽管交易环境走软,但数字投注营业额有所增长,这表明客户对公司新的数字博彩服务做出了积极回应。

公告发布后,Tabcorp股价周四早盘下跌。11:34成交价为0.91澳元,下跌0.065澳元,跌幅6.67%。该股近一年的投资回报率为亏损5.21%。

联邦银行:澳储行下个月加息概率为40%

澳大利亚联邦银行(CBA)周四表示,澳储行理事会在11 月 7 日的议息会议上加息的概率为40%。

该行经济学家Gareth Aird分析称,本月晚些时候公布的季度通胀数据,将是指导澳储行理事会利率决策的最重要经济指标。

他还表示,联邦银行的基本预测是,澳储行将维持目前的利率不变,并且宽松周期将于2024年中期开始。然而,虽然澳储行在11月和12月的会议上加息的概率都不高,但有可能在其中的一次会议上加息25个基点。

上市3年JORC资源量提升逾3倍 股价缩水约9成 Coda Minerals 科达矿业后市是机会还是陷阱?

——【聚焦澳洲股市Small Cap小市值公司系列报导之5】

【本文导读】

■ 汇聚着数百家矿业勘探开发上市公司的ASX澳交所,长期以来以其矿业板块享誉全球资本市场。回望过去,澳交所矿业板块中令人惊艳的资本传奇和成功企业背后,似乎都有一个共同点——即它们都有着清晰远大的Dream,这些Dream在早期可能被市场认为是Crazy 的想法,甚至被冠以“野心和膨胀”的标签。

■ 本文涉及的公司Coda Minerals科达矿业(ASX:COD),同样是一家有着Big Dream 的公司。

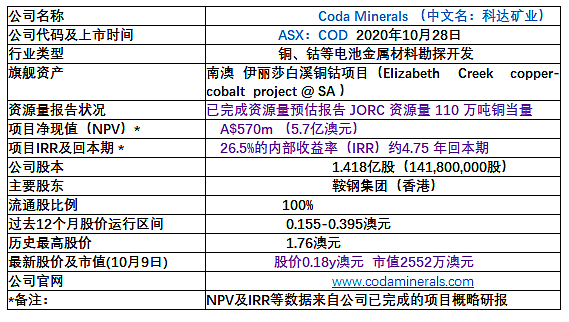

■ 科达矿业总部位于珀斯,主营铜钴相关电池金属材料的勘探开发。2020 年上市以来,通过勘探发现,科达矿业的勘探团队已将其旗舰资产——伊丽莎白溪铜、钴项目的JORC资源量,从上市时的25万吨增加到超过110万吨铜当量。

■ 过去3年中,科达矿业JORC资源量提升了3倍多,新的具有潜质的勘探目标也已被锁定。与此同时,公司股价却不知不觉中从高位回落约九成。截止本周一收盘,0.18澳元股价对应的最新市值为2552万澳元。

■ 基本面的进展和二级市场表现之间的巨大反差,意味着机遇还是陷阱?这一切只能留给时间,让市场给出答案。

■ 上周公司公告称在南澳再获4个新增勘探权,与此同时,公司最新完成了对旗下Elizabeth Creek铜矿项目地理模型的再建。最新搭建的项目模型,从地球物理学和构造地质学角度,对目前已发现的IOCG矿床地质结构带来了全新的专业理解,同时表明一个巨大的、横向广泛存在矿化系统,具备将现有 Emmie矿区已发现的IOCG矿体延伸约 2.4 公里的潜力。

Coda Minerals科达矿业(ASX:COD)公司概况一览

(图表制作:ACB News 《澳华财经在线》www.acbnews.com.au )

“致力于打造全澳资本强度最低、投资回报最高的铜矿”——此类描述,多次出现在Coda Minerals科达矿业对外公开的信息中。

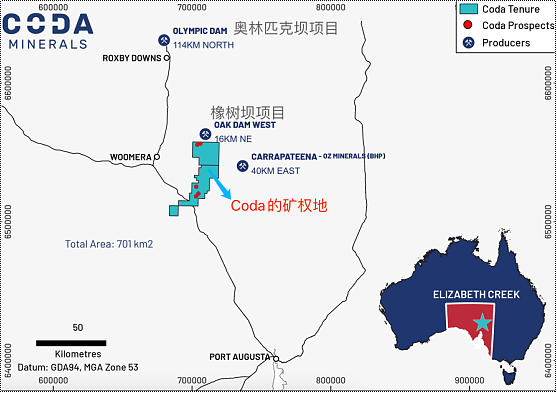

在外界看来,支撑Coda Minerals科达矿业(ASX:COD)这一企业愿景的,有诸多基本面因素,其中最重要的因素之一,是其被市场持续关注的南澳伊丽莎白溪铜钴项目(Elizabeth Creek copper-cobalt project)。

独特的项目地理位置

作为Coda Minerals科达矿业(ASX:COD)100%拥有的旗舰资产,伊丽莎白溪铜、钴项目有着得天独厚的优势——优异的地质条件,有利的地理位置。

项目位于世界领先的铜矿产地中心——南澳大利亚的奥林匹克铜矿带(Olympic Copper Province),紧邻必和必拓(ASX:BHP)的奥林匹克坝矿床和新近发掘的橡树坝矿藏,并且距离Oz Minerals(ASX:OZL,去年被必和必拓以96亿澳元对价收购)的Carapatena矿床仅40公里。

(图片来源:Coda Minerals)

伊丽莎白溪项目面积超过700平方公里,包括3个矿区——Emmie Bluff矿区 、MG14矿区和WINDABO矿区,经勘探确认存在两种矿化类型——较浅的赞比亚铜带型沉积铜钴矿床以及地底深层的IOCG 铜矿床,项目可进行露天开采和地下开采。

2020 年澳交所上市时,伊丽莎白溪项目铜钴矿的JORC资源在250kt左右,上市后经过Coda Minerals科达矿业几年持续的勘探作业发现,目前资源量已超过 1.1Mt铜当量。

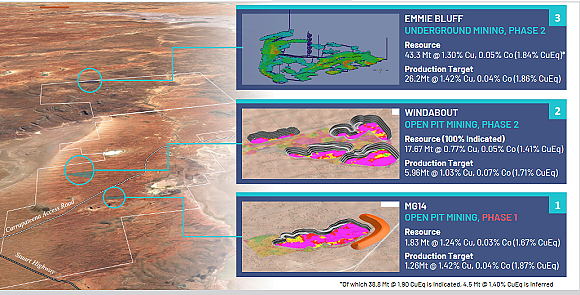

(图片来源:Coda Minerals 季报)

其中,Emmie Bluff矿区为地下开采矿,目前拥有符合JORC 2012标准的矿石资源量4300 万吨—— 1.3% Copper, 470ppm Cobalt, 11g/t Silver 和0.15% Zinc (1.84% CuEq);

MG14和WINDABO则为两个露天开采矿,目前探明的符合JORC标准(指示和推断等级)的矿石量分别为1767万吨和183万吨,其中WINDABO:18Mt @ 1.14% CuEq) 、MG14 :1.8Mt @ 1.67% CuEq。

值得一提的是,92%的资源量属于置信度更高的“指示资源”类别。

伊丽莎白溪项目得天独厚的自然条件令机构对其充满期待。受聘券商Pitt Street Research在今年8月下旬完成的CODA公司研报中指出,伊丽莎白溪项目优异的地质条件、有利的地理位置,使得与同行相比,项目资本支出更低,因此对潜在投资者来说是低风险的投资。

概略研究显示Elizabeth Creek项目具有良好成本优势、项目回报和财务前景

按照早前的计划,Elizabeth Creek铜钴矿项目设计的开发开采周期为14年,项目开发拟分为2个阶段——

第一阶段,包括约 1 年的铜钴精矿生产及销售,项目投产即可实现早期现金流。

第二阶段,建造湿法冶金厂,采用Albion Process TM生产工艺加工生产高价值的阴极铜、电池级硫酸钴、锌盐和金属银。

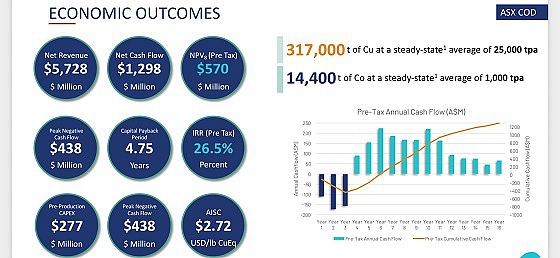

本年初,Coda Minerals科达矿业(ASX:COD)完成的项目概略研究(Scope Study)显示,按照相关加参数设定场景,项目投产后运营现金总收入预计为57亿澳元,项目净现金流12.98亿澳元,对应的税前净现值(NPV Pre -tax)5.7亿澳元,内部收益率(IRR)为26.5%,资本回收期4.75年。

(图片来源:Coda Minerals 季报)

资本支出方面,概略研报显示,项目投产前的资本支出约为2.77 亿澳元,净债务峰值为 4.38 亿澳元。

项目投产后平均每年处理矿石250万吨,可产出2.5万吨铜和1000吨金属钴。

按照目前Elizabeth Creek铜钴矿设定的两期开发计划,首期较低的资本投入即可运营并产生现金流,从而有效降低项目的资金强度。

成本方面,概略研报表明Elizabeth Creek铜钴矿项目开采期内铜的AISC成本(All In Sustaining Cost )约2.19 美元/磅(ASIC @US 2.19/lb)。

本年4月,铜矿开采公司AIC Mines Limited (ASX:A1M)和Aeris Resources Ltd (ASX:AIS)发布的季报显示,AIC Mines铜矿开采加工成本为5.76澳元/lb, 而Aeris Resources在其Tritton 铜矿项目和昆士兰铜矿两个项目的上季度开采加工成本,则分别为5.96澳元/lb和4.23澳元/lb。

与澳洲业内同行公司目前的成本相比, Elizabeth Creek铜金矿项目具有明显的成本比较优势。

这意味着,如项目后期运行成本保持在概略报告预计的范围内,有望带来出色的现金流、盈利能力和竞争力。

基础设施、电力能源及ESG方面,项目所在区域南澳,当地风能、太阳能等可再生能源使用潜力巨大,项目周边现有基础设施齐全,拥有贯穿该项目的道路和可供使用的可再生电网,尤为重要的是,南澳在符合道德规范生产铜和钴方面有世界领先的ESG资质——良好的ESG特征能进一步帮助公司进入少数国家关键矿产市场。

此外,公司和项目所在地Kokatha居民保持很好的联系和沟通,初步环境调查和遗产登记搜索,未发现有任何重要的遗产或环境问题。

估值方面,受公司委托的付费券商Pitt Street Research,在今年8月下旬完成的CODA公司研报中,就矿业勘探项目通常面临的商品价格风险、融资风险、项目延迟和地质风险进行分析同时指出——

“我们认为该公司的股票以其当前市场价值来看是被低估了。仅基于已发布的研究指标,在不考虑重大勘探潜力的基础上,如果用基于资产比较的方式,在基本情况下该公司的估值为每股 0.44 澳元,在乐观情况下为每股 0.64 澳元。”

(以上文字部分摘自Pitt Street Research最新公司研报。如需研报全文或更多公司信息,请邮件联系Coda Minerals科达矿业(ASX:COD)首席执行官 Chris Stevens(中文名字苏家杰),详见《讲中文的Coda Minerals科达矿业CEO:致力于打造全澳资本强度最低、投资回报最高的铜矿》。

最新进展:伊丽莎白溪(Elizabeth Creek)铜、钴矿项目地理模型全新再建

上周,Coda Minerals科达矿业(ASX:COD)公司公告称, 基于对最新勘探数据和历史数据的全面分析,公司成功完成了对旗下伊丽莎白溪(Elizabeth Creek)铜、钴矿项目地理模型的再建。

最新搭建的项目模型,从地球物理学和构造地质学角度,对目前已发现的IOCG矿床地质结构带来了全新的专业理解,同时表明一个巨大的、横向广泛存在矿化系统,具备将现有 Emmie矿区已发现的IOCG矿体延伸约 2.4 公里的潜力。

澳大利亚资深专业人士、矿业经济学家、毕业于牛津大学可讲一口流利中文的Coda Minerals科达矿业(ASX:COD)首席执行官 Chris Stevens(中文名字苏家杰)详见《讲中文的Coda Minerals科达矿业CEO:致力于打造全澳资本强度最低、投资回报最高的铜矿》在评论最新研究结果时表示:

“伊丽莎白溪项目的规模和潜力,怎么强调都不为过。该项目现已得到该地区有史以来最全面、最为系统化的地质审查和验证。”

(图片来源:Coda Minerals Ltd (ASX:COD)官网)

Chris Stevens表示,基于对过去六个月钻探作业中获取的数据,以及多个地球物理历史数据的分析,最新建立起的地质模型,令之前存在的许多疑问迎刃而解。

根据最新的建模,Coda 之前钻探描绘出的IOCG 矿化区,可以合理自然地推断出矿化带在沿着断层走向150至300米的范围内存在——从走向看,这仅占目前确定的最具前景勘探区域总体长度的不到20%,如以北部边界潜在走向总长度计,更是不足其10%。

“新的IOCG矿化地理模型的建立,代表着一个巨大的飞跃,不仅对之前截获的矿化有更好的解读,更让我们愈发清楚地明晰和合理预期未来可以在哪些区域发现更多的矿化,以及如何使得资源量进一步上行。此外,我们还确认了位于东南部 Maggie IOCG 的一个引人注目的新勘探目标,这将为下一阶段的工作制定明确的方向。”

Coda Minerals科达矿业(ASX:COD)公司方面表示,在基于新建模型确定新的勘探目标同时,目前正在与多个利益相关方就各种形式的项目合作进行讨论,进一步推进 IOCG 项目。

此外,上周Coda Minerals科达矿业(ASX:COD)在南澳再获4个新增勘探权。详见《Coda Minerals科达矿业携手Boss Energy深挖南澳铜铀矿潜力》、《全新地质模型搭建完毕 南澳铜企Coda Minerals科达矿业项目获里程碑进展》。

二级市场表现

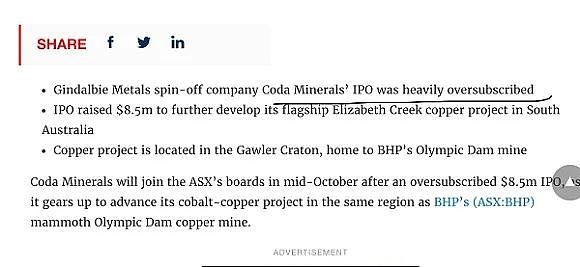

Coda Minerals科达矿业(ASX:COD)作为一家2020年10月登陆ASX澳交所的矿业公司,Coda Minerals在资本市场降临之际,便呈现出与大多其它初级勘探类上市公司不同的特质。

这种不同背后,和Coda Minerals上市之际“自带光环”不无关系——彼时Coda Minerals已拥有符合JORC2012标准的铜钴矿资源——尽管当时拥有的资源量较低,但这依然令Coda Minerals从众多澳交所其它初级勘探类公司中脱颖而出。

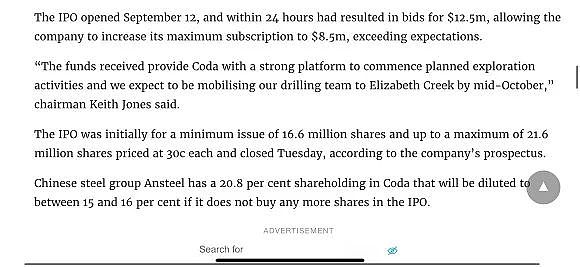

也正因此,但Coda Minerals彼时的新股发行价被券商锁定为0.30澳元,而非通常大多勘探类公司0.20澳元的发行定价。即便如此,依然获大量超额认购。

澳洲证券网站Sockhead如是描述3年前Coda Minerals 的IPO盛况——

“新股发行自2020年9月12日启动后,24小时内获1,250 万澳元认购意向”

最终Coda Minerals科达矿业将IPO额度由500万澳元提至850万。

该股上市后不到一年,股价最高上涨至1.75澳元。在此期间,公司推出的每股1.2澳元增发,获超额认购。详见《矿业勘探公司COD获瑞士信贷成为大股东 股价再创历史新高》

无论是新股发行获超额认购,抑或是上市后股价曾经的飙升,反映着市场对Coda Minerals南澳伊丽莎白溪(Elizabeth Creek)铜、钴矿项目的期待。

尽管彼时JORC资源量仅有25万吨。

数年之后的今日,伊丽莎白溪(Elizabeth Creek)项目JORC资源量提升了3倍多,新的具有潜质的勘探目标也已最新被锁定。

二级市场股价方面,从三年前高位算起,已回落约九成——截至本周一,Coda Minerals科达矿业(ASX:COD)最新收盘价为0.18澳元。

据上周公司发布的最新年报,报告期末公司最新资产为2355万澳元,现金头寸约471.8万(含现金等价物),公司债务约85.9万澳元。

过去两年来,Coda Minerals科达矿业基本面的进展和二级市场表现巨大反差,是否意味着某种机遇的到来?

这一切,只能留给时间,让市场给出答案。

【编后】

澳洲股市小市值公司数量众多,为使ACB News 《澳华财经在线》读者朋友对该板块中个股基本面和最新动向有更多的了解,本网证券编辑团队于近期组织并推出了【聚焦澳洲股市小市值(Small Cap)系列报道】,并将在今后的时间中陆续在该栏目中推出更多小市值公司深度报道。

栏目报道一方面聚焦上市公司基本面及其最新变动,此外还将参考相关专业证券投资分析机构所做的买方或卖方报告。需要指出的是,报道致力于为读者朋友提供一个更多了解相关公司的信息窗口,但相关内容(文字及图片),均不构成任何投资建议,交易操作或投资决定请询问专业人士。

延伸阅读:

《“老子英雄儿好汉” Kuniko IPO上市首周暴涨逾10倍 惊艳市场》——【聚焦澳洲股市小市值系列报道之3 】

《Kuniko Ltd:澳交所2500万澳元市值“小个头”电池材料股和它的“Big Dream”》———【聚焦澳洲股市SmallCap小市值公司系列报道之4 】

年度利润骤降 昆士兰银行股价下跌逾4%

昆士兰银行Bank of Queensland(ASX:BOQ)周三发布公告称,在截至8月31日的一年中,法定税后净利润骤降70%至1.24亿澳元。公司决定将于11月16日支付每股21澳分的期末免税股息,全年股息达到41澳分,较上一财年下降11%。

公告还表示,税后现金收入下降 8%至 4.5 亿澳元。总收入增长5%,但部分被支出增长8%和贷款减值支出恢复到更为正常的水平所抵消。

公告发布后,昆士兰银行股价周三早盘下跌。11:38成交价为5.54澳元,下跌0.24澳元,跌幅4.15%。该股近一年的投资回报率为亏损18.89%。

被花旗上调评级和目标价 Domino’s股价上扬逾2%

花旗周三发布报告称,由于披萨连锁商Domino’s Pizza (ASX:DMP) 近期的战略“更有利于促进同店销售增长和加盟商盈利能力的提高”,决定将其评级上调至“买入”,并将其目标价上调1%至58.60澳元。

花旗分析师 Sam Teeger 表示,虽然加盟商盈利能力仍需大幅提高,以加快门店铺设速度,实现长期目标,但该公司可能已经过了一个拐点。此外,虽然目前约2.9倍的资产负债率可能会在短期内限制并购,但该公司正在努力将资产负债率降至 2.0 倍以下,这可能会为收购打开大门。

受该报告影响,Domino’s股价周三午盘上涨。12:04成交价为52.70澳元,上扬1.26澳元,涨幅2.45%。该股近一年的投资回报率为1.60%。

`免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处。)

更多资讯

1 上市3年JORC资源量提升逾3倍 股价缩水约9成 Coda Minerals 科达矿业后市是机会还是陷阱?

2 2500万市值电池材料股的Big Dream 石墨股Evolution募资460万 推进贝特瑞战投合作

3 【聚焦澳洲股市小市值系列报道之3 】“老子英雄儿好汉” Kuniko IPO上市首周暴涨逾10倍 惊艳市场

4 管理资金创去年12 月以来最大跌幅 Magellan股价重挫近12% 收购美国资产 Steadfast股价上扬逾1%

5 美债收益率上行引发黄金板块个股调整 铜金矿公司Xanadu蒙古项目勘探再传最新进展

6 宁德时代参股锂矿公司Lithium Plus Minerals 发布最新勘探结果 确认发现Bynoe矿区最大的锂辉石伟晶岩矿体

长按二维码关注我们

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64