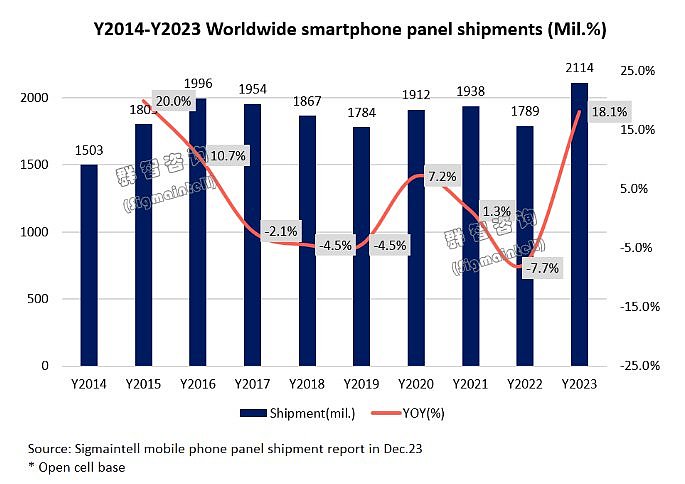

2023年全球智能手机面板出货约21亿片 同比增幅约18%

2月19日,群智咨询发布2023年全球智能手机面板市场总结展望。群智咨询指出,“低库存”及“价格低位”助力需求增长,2023年全球智能手机面板出货约21亿片,同比增幅约18%;a-Si/FOLED年度出货同比增幅超30%,体现需求“两极化”趋势。中国内地面板厂市占近7成,高世代线成本优势明显,小世代线转型迫在眉睫。在OLED赛道上,中国OLED面板出货约2.9亿片,同比增幅约72%,实现 “量、价”同增。展望未来,终端需求虽抬头,但仍不明朗,面板高水位出货下,“库存管理”仍是今年关键词。

“低库存”及“价格低位”助力需求增长,全年出货约21亿片,同比增幅约18%

群智咨询数据显示,2023年全球智能手机面板出货约21.1亿片(Open Cell统计口径),同比增长约18.1%。值得一提的是,以京东方(BOE)、惠科(HKC)、TCL 华星(CSOT)等G8.x a-Si LCD高世代线产能优势的加持下,a-Si LCD智能手机面板产品价格整体处于低位,华南等渠道代理商积极囤货,使得a-Si LCD出货约11.2亿片,同比增长约35.2%,带动2023年全年智能手机面板出货创历史新高。群智咨询表示,回顾2023年,尽管是智能手机终端市场表现疲弱,但面板“库存走低”及价格处于低位预期,助推代理商及终端厂采购积极。

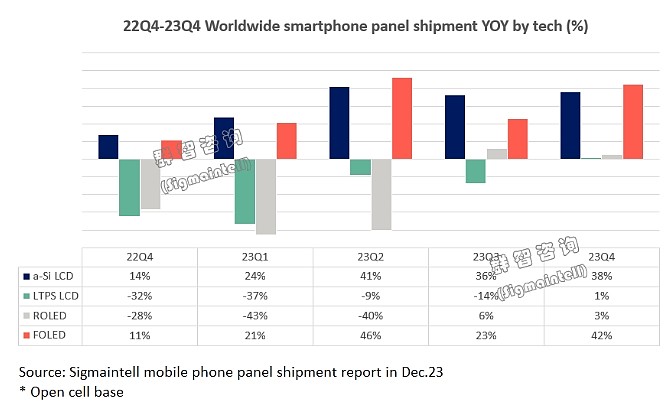

a-Si / FOLED年度出货同比增幅超30%,体现需求“两极化”趋势

a-Si LCD方面,一方面由于2023年a-Si LCD产品价格整体处于低位,华南等渠道代理商积极囤货;另一方面,终端品牌采取“降本增效”的策略,中低端市场作为品牌维稳的基本盘,下半年品牌对a-Si LCD面板备货需求呈现积极态势。使得2023年全球a-Si LCD智能手机面板出货约11.2亿片,同比增长约35.2%,带动整体智能手机面板规模及a-Si LCD智能手机面板细分领域双双创历史新高。

LTPS LCD方面,随着在智能手机方面的应用需求的减弱,面板厂积极开发相应中尺寸产品以及产能转能转移的调配下,LTPS-LCD智能手机面板出货进一步减少,群智咨询数据显示,2023年全球LTPS-LCD智能手机面板出货约3.1亿片,同比下滑约15.9%。但同时由于供应侧产能的减少,下半年出现结构性紧缺现象,产品价格也率先反弹迎来上涨。

刚性OLED 2023年面临在手机应用需求呈下降趋势,根据群智咨询的统计数据,2023年刚性OLED智能手机面板出货约1.5亿片,同比下降约21.5%。结构性来看,下半年全球刚性OLED智能手机面板出货约8550万片,同比增长4.1%。一方面,在下半年随着刚性OLED面板厂降价策略的逐渐奏效,也带动了部分刚性OLED项目的需求,另一方面在经历终端上半年去库存后,下半年品牌的备货节奏逐渐回归正常,同时策略性增加刚性OLED需求,来减弱由于LTPS LCD及柔性OLED结构性紧缺及涨价带来的影响,显著带动了下半年刚性OLED出货量的增加,预计2024年刚性OLED智能手机面板需求呈增长趋势,且存在结构性供需偏紧风险。

柔性OLED方面,随着下半年中高端机型的密集发布,特别是华为的回归以及苹果iPhone15系列的发布,带动了高端市场的热度,同时由于前期柔性OLED面板激进的价格策略,柔性OLED在终端机型上不断的下放,一系列性价比较高的中高端产品发布,刺激了消费者的换机兴趣。2023年柔性OLED智能手机面板需求增长依然明显,全年全球柔性OLED面板出货约5.3亿片,同比增长约33.3%。

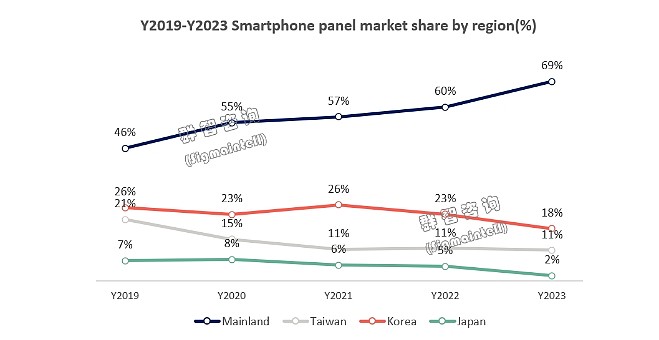

中国内地面板厂市占近7成,高世代线成本优势明显,小世代线转型迫在眉睫

2023年伴随着面板价格竞争的引导,也影响着品牌及渠道对于面板需求的方向,从面板供应端来看,依托差异化的价格策略,特别是a-Si LCD G8.x高世代的竞争优势和国内柔性OLED面板厂技术的提升以及产能的持续释放,使得市场竞争格局持续调整。根据群智咨询统计数据,中国内地智能手机供应产能仍在保持快速增长,2023年中国内地面板厂供应份额约69%。

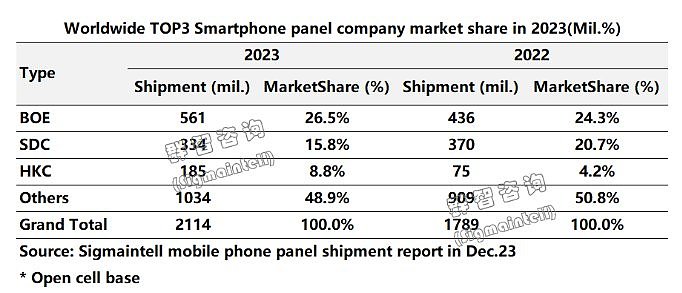

纵观全年全球智能手机面板分厂商出货,其中京东方(BOE)、三星显示(SDC)、惠科(HKC)位列前三,TOP3厂商出货合计占据约51.1%的市场份额,但随着如惠科(HKC)G8.6代等新产线产能的进一步释放,行业集中度呈“离散”走势,TOP2厂商市占率与去年同期相比下降约2.7个百分点。面对持续低迷的终端需求,面板厂商之间的竞争加剧,特别是对a-Si小世代线的经营造成一定的压力, a-Si小世代线的转型迫在眉睫。

京东方(BOE)以约5.5亿片出货量,以26.5%的全球智能手机面板出货市场份额持续处于领导地位。在不同技术别中高端市场全方位发力,其中低端市场,以a-Si LCD产能优势牢牢把控低端其智能机面板市场份额基本盘,2023年全年出货约3.7亿,同比增长27.2%;并且其LTPS LCD产品,在国内产能结构性紧缺的背景下,其出货量也实现了正增长,2023年全年出货约8200万片,同比增长16.6%。中高端市场方面,作为国内OLED产业领导者,与国内外品牌协同前进,在苹果iPhone15、华为Mate60系列等一些列热销机型的带动下,助其OLED高端屏幕产品出货量仍保持高幅增长,2023年其OLED智能手机面板出货量约1.1亿片。

三星显示(SDC),虽然下半年在其策略的调整下,刚性OLED需求由所回暖,但2023年较大程度的受到品牌需求大幅度减少的影响,三星显示的刚性OLED手机面板全年出货量约1.0亿片,同比下滑约30.1%。其柔性OLED产品虽然受到中国内地OLED面板厂的冲击,但其仍具有一定的技术领先优势,特别是在苹果新发iPhone15系列中率先实现量产使其掌握较高的订单份额,以及三星电子的中高端机型屏幕订单需求带动下,柔性OLED智能手机面板仍保持正向的增长,2023年柔性OLED全年出货约2.3亿片,同比增长约3.6%。

此外,中国内地面板厂惠科(HKC)依托G8.6代高世代线的所具有的产能及成本优势,凭借大量华南市场订单,以1.85亿片的销量使其一跃成为全球智能手机面板出货量第三的供应商。此外,天马(Tianma)、TCL华星(CSOT)、维信诺(Visionox)等中国内地面板厂在智能机面板市场均实现突破,呈现高幅度增长。而台厂方面,虽然不断受到中国内地面板厂的冲击,但群创(Innolux)、友达(AUO)在此背景下以积极的市场策略仍实现正向增长,保持一定的市场份额。

中国内地OLED面板出货约2.9亿片,同比增幅约72%,实现 “量、价”同增

虽然刚性OLED智能手机面板出货仍保持下滑势头,但更多的订单是流向柔性OLED方面,在品牌端的渗透更进一步,2023年全球OLED智能手机面板出货约6.8亿片,同比增长15.7%。分区域来看,韩厂方面,三星显示(SDC)仍以49.3%的市场份额占据全球OLED智能手机面板市场的首位,但仍面临国内OLED面板厂商给予的较大挑战。LGD由于产品主要供应苹果方面,目前整体出货量也较为积极,全年出货约5020万片,同比增长约12.4%。

中国内地面板厂方面,随着国内OLED面板厂为品牌端提供更具有“高规格”及“高性价比”的产品,供应商与终端品牌携手前行,助国内OLED面板在全球市场中占有率持续走高。

根据群智咨询的调研数据,2023年中国内地OLED面板出货约2.9亿片,同比增长约71.7%,占全球市场份额的43.3%,增长约14个百分点。各厂商也呈现了百花齐放,2023年出货量均大幅度的增长,京东方(BOE)OLED智能手机面板出货约1.1亿片,以16.4%的市场份额,位列全球第二,国内第一,在此赛道是国内的领头羊。

维信诺(Visionox)在2023年持续强化与现有品牌客户的合作同时,不断提升拓宽新的市场及携手合作更多的伙伴,并在LTPO、折叠、ViP等技术领域不断实现突破, 2023年全年OLED智能手机面板出货约6500万片,同比增长约71.1%。天马(Tianma)以丰富的客户结构及具有竞争力的产品,2023年全年OLED智能手机面板出货约4950万片,同比增长约2.6倍。TCL华星(CSOT)同样以同比增长超1倍,实现约4100万的出货量。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64