高盛:这三大通胀风险,才是美联储应该关注的

过去两周公布的美国4月经济数据令人吃惊:平均薪资增速上涨,核心CPI涨幅创四十年以来最大,PPI“爆表”……这一切的一切,都加剧了市场对美国走向高通胀的担忧。

在数据过后的研报中,高盛注意到,与美联储决策息息相关的通胀仍旧存在上行风险,薪资增速、房价上涨以及疫情影响带来的通胀预期走高是其中最需关注的三个。

高盛首先指出,尽管美国4月通胀数据惊人,但非农就业数据令人大跌眼镜,这表明通胀数据不太可能对现行货币政策产生太大影响,美联储可能会在明年而非在7月会议之后开始暗示缩减购债规模。

由此,高盛认为,在接下来的两年里,加息问题不会提上美联储的日程。这就意味着,对于美联储作出加息决定最重要的通胀风险,是那些在未来数年内仍将具有相关性的风险。

单从4月CPI来看,高盛称,暂时的芯片短缺、供应链中断以及旅游价格重新反弹等因素共同推动了价格上涨,但这并不能持续很长时间。

高盛表示,尽管上述因素可能会在未来几个月内继续带来高通胀,但不太可能持续到今年以后,而且这对人们理解“经济过热”毫无帮助。

简而言之,这一切并不意味着通胀不存在上行风险——存在当然还是存在,但投资者应该看清哪些才是值得关注的点。

在高盛看来,最广泛的通胀风险在于,财政政策支持、被压抑的储蓄还有宽松的金融环境可能持续推动需求,使其远远高于潜在GDP增速。

而具体到更细节、更持久的上行风险来看,约有以下三点:

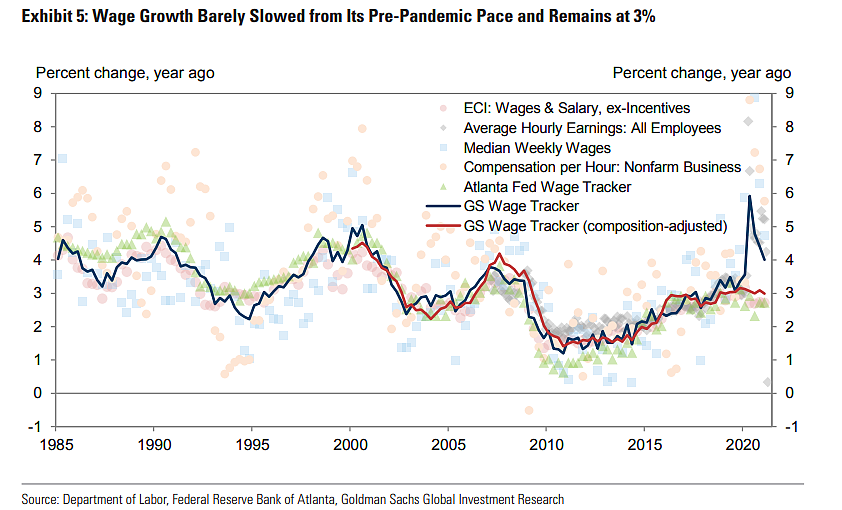

一:薪资增速加快

高盛指出,首当其冲的是,如果目前的劳动力短缺、劳动力市场紧张的迹象比预期中更持久,薪资增长可能会比上一个周期快得多。如图所示,高盛的追踪指标表明,薪资增速与疫情前相比几乎没有放缓,且保持在同比大约3%左右的水平。

近期,部分劳动力市场指标已经发出了暗示:美国4月平均时薪增长0.7%,低薪行业和劳动力特别紧张的行业薪资增速相比去年大幅提升,低薪工人对潜在工作的薪酬预期也高出了很多。

此外,极高的职位空缺率和离职率、有关容易找到工作的工人调查报告和很难找到工人的雇主调查报告等等一系列指标均指向了非常紧张的劳动力市场,工人们正在占据上风。

高盛认为,其潜在原因似乎是,异常慷慨的失业保险福利和疫情相关的工作障碍持续存在,有效的劳动力供给所受到的限制,比失业率(6.1%)所显示出来的问题还要更多。

该行预计,上述两个暂时性因素将在秋季消退,并缓解劳动力供给的限制,为当前的薪资压力降温。

不过,劳动力成本的一些上行风险也将加速上升,还将部分传导带来价格上涨。

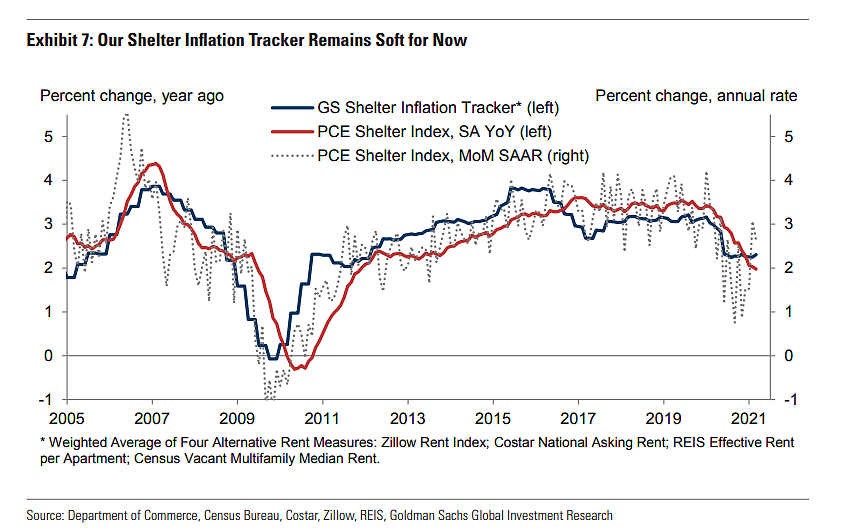

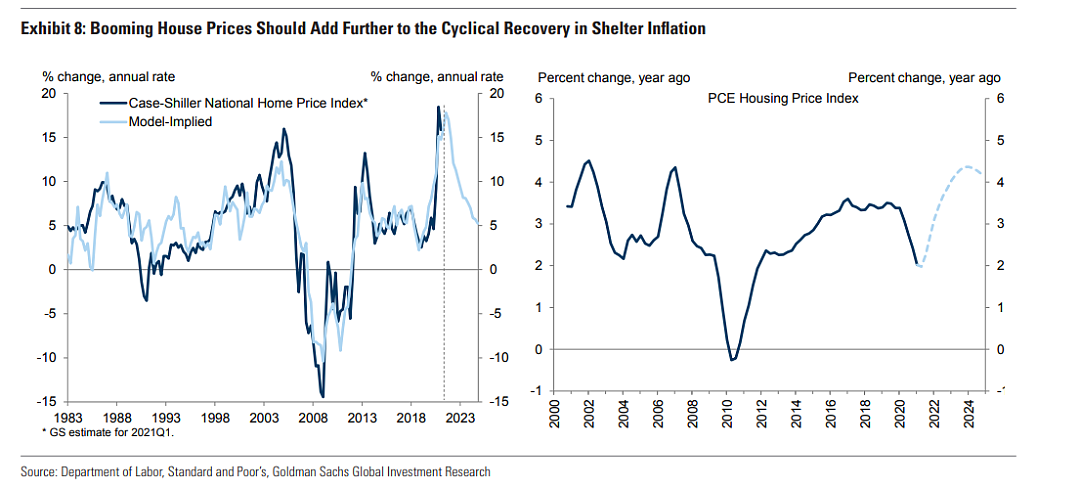

二:多年的楼市繁荣带来租金通胀

高盛称,第二大风险在于,美国楼市多年繁荣,很有可能大幅推高住房价格通胀。

如图,住房通胀在疫情期间有所下降,租金增速则暂时保持适度。

高盛表示,住房部门具有很强的周期性,随着经济出现改善及疫情暂时性影响的消退,未来可能会加速增长,预计全美住房短缺将在至少几年内推动房价大幅上涨。

简而言之,自1970年代以来最紧俏的美国楼市,仍然带来了额外的上行风险。

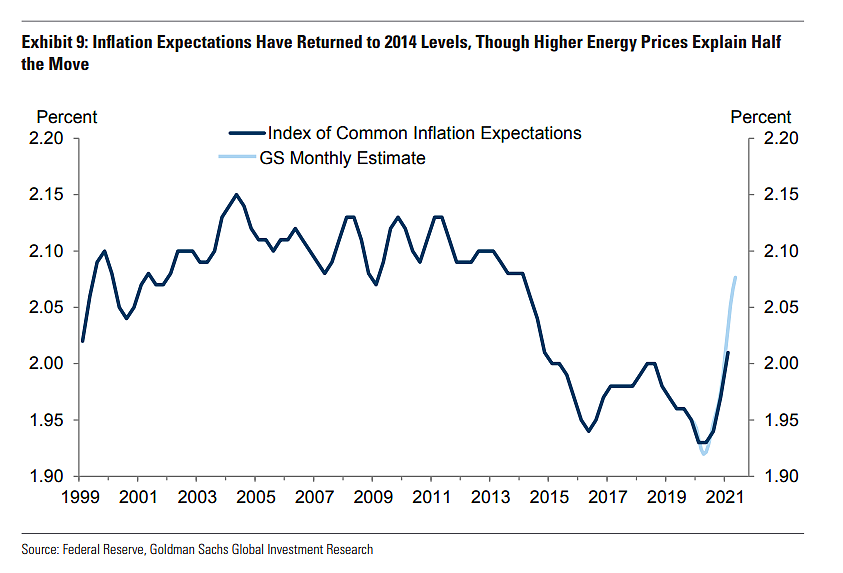

三:暂时的价格飙升大幅提高了通胀预期

高盛称,第三大风险在于,如果暂时的疫情影响所造成的价格飙升大幅提高长期通胀预期,这可能带来更持久的影响。上周,密歇根大学的长期家庭通胀预期指数(CIE)上升了0.4个百分点,《专业预测者调查》中的长期通胀预期也温和上升。此外,美联储的共同通胀预期指数5月初值进一步走高到了2.08%。

高盛认为,如果美联储的基本政策措施保持在当前水平,预计CIE最终会上升到2.1%。但如果在价格飞涨的背景下,CIE波动幅度远高于历史区间,该行的通胀预测将面临上行风险。根据高盛的预测,美国核心PCE通胀将在2022年末达到2.1%,2023年末达到2.15%,2024年末达到2.2%,均比前一个周期要高。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64