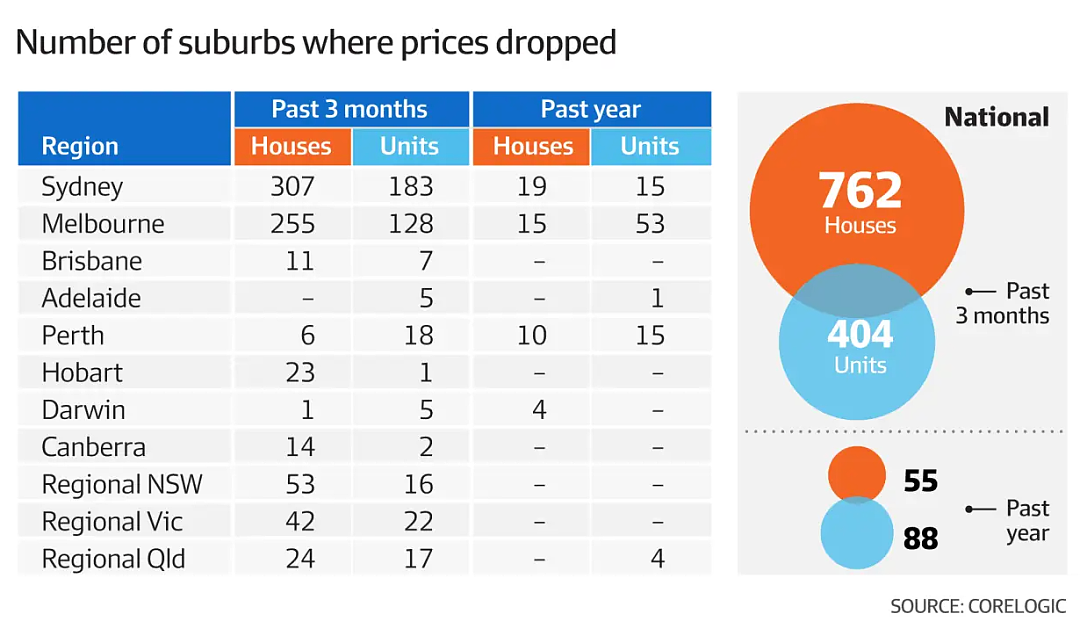

悉尼307个城区房主面临负资产风险

专家表示,过去几个月在悉尼或墨尔本购置了房产的房主陷入负资产的风险加大,尤其是如果他们以低首付贷款购买房产的情况下。

CoreLogic的数据显示,过去3个月,悉尼和墨尔本的房价加速下跌,独立屋中位价分别下降了1.3%和0.8%。

悉尼超过一半城区的房价低于三个月前,总计307个独立屋市场出现价格的季度下滑。每10个单元房市场中,就有近6个录得价格的下跌。

在墨尔本,三分之二的独立屋市场,也就是255个城区都出现了房价下跌,而在过去三个月里,墨尔本超过一半的单元房市场都出现了贬值。

同期,全澳762个城区的独立屋价值和404个单元房市场的房价都出现了倒退。

AMP Capital首席经济学家Shane Oliver表示,陷入负资产地步的人可能会发现自己将被困住很长时间。

他表示:“如果利率真的再次回落,房地产价格可能会上涨,但我认为利率有可能已经触底,所以不会回到以前的低点。”

“因此,我们在2024年可能开始看到的房价增长不会特别强劲,因此负资产风险可能会持续一段时间。”

负资产是指房主欠银行的钱比他们的房产价值还多,这种情况通常是由房产价值急剧下降引发的。

陷入负资产的房主通常会发现很难转贷或升级他们的住房。

“那些在过去的几个月里,在两大首府城市,即墨尔本和悉尼购买了房产的人可能是最脆弱的,特别是当他们以90%至95%的房贷比例完成置业的时候,而很多买家都采取了这样的做法,”Destiny Financial Solutions的创始人Margaret Lomas表示。

“考虑到额外的购房成本,包括印花税和物业易主以及贷款机构收取的贷款保险,这些买家的购房成本超过5万澳元的情况并不罕见。”

“因此,一套价值75万澳元的房产只要贬值10%,就会让买家陷入2.5万澳元的负资产。”

“这意味着背负大笔房贷的首府城市的购房者将受到最严重的冲击。”

Rate City的研究主管Sally Tindall表示,首次置业者通常属于这一类,因为他们的购房首付比例往往较少。

她指出:“即使是第一次买房的人以政府援助计划或他们的家人来担保他们的贷款,一旦他们面临负资产,他们仍然会发现自己陷入困境。”

然而,Tindall表示,持有负资产并不一定意味着房主将失去他们的房子。

她表示:“那些继续每月偿还贷款、不打算搬家或转贷的借款人甚至可能不会意识到他们的资产已经减退。”

“然而,如果你无法跟上贷款还款不断上升的速度,或者如果你脱离了固定利率,想要转贷,亦或是你已经决定需要搬家,那么处于负资产状态可能是一个严峻的问题。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64