“我们把钱存在银行,不认识新财富”!谁对河南村镇银行储户损失负责(组图)

从今年4月中旬至今,河南多家村镇银行“提现难”已经发酵两个月之久,“提现难”的原因也开始逐渐清晰起来——相关部门作出最新回应,“部分银行线上交易系统被河南新财富集团操控和利用”。

但北京商报记者发现,大部分储户存款时对于河南新财富集团的存在并不知情。他们通过线上线下不同方式购入存款产品,在社交平台上,许多储户表示“我们是把钱存在银行的,不认识什么新财富,也不关心谁是股东,只想拿回存款”。

存款“失踪”背后,储户的钱是如何流入河南新财富集团的?若涉事银行无力赔付,下一步该如何解决?众多谜团依旧待解。

线上异地买入

储户合法存款谁来负责

在揽储能力方面,村镇银行往往与全国大中型银行存在着不同量级的差异,但互联网存款横空出世后,这一差距也被极大地收缩,不少储户也正是通过这一方式购买了柘城黄淮村镇银行、上蔡惠民村镇银行、禹州新民生村镇银行、开封新东方村镇银行这4家村镇银行的产品。

北京商报记者在调查过程中注意到,多名储户的经历类似,均是通过第三方渠道购入存款产品,且多为三年期或五年期,年利率在4.8%左右,支持提前支取,支取后当年利息变为活期。

不过,在2021年1月15日,银保监会、央行下发《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》(以下简称《通知》),规定“商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务。这也就意味着,此前银行广泛依靠互联网平台进行“拉存款”的方式被正式叫停。

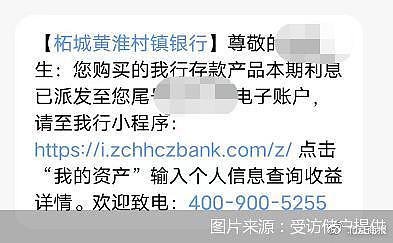

受访储户告知,在第三方平台无法购买存款产品之后,有村镇银行在派发利息的过程中通过短信告知储户,可在银行的微信小程序上继续购买存款,部分储户又选择此类方式继续进行买入操作。

网络截图

而在今年4月,集中爆发了相关银行存款无法提现的情况。针对个别村镇银行线上服务渠道关闭问题,河南银保监局、河南省地方金融监管局有关负责人6月18日表示,禹州新民生等村镇银行线上交易系统被河南新财富集团操控和利用的犯罪事实已初步查明,相关资金情况正在排查。

而根据多位储户向北京商报记者提供的支付业务回单,其存入资金的收款方名称均为涉事村镇银行。

网络截图

所以,储户的损失到底应由谁承担?北京寻真律师事务所律师王德悦分析称,非客户原因造成的损失应当由金融机构承担相应的责任,涉事银行线上交易系统被河南新财富集团操控和利用后,储户存款被非法转出,储户存款无法取现,涉事银行也无力赔付。

涉事银行均投保了存款保险,因此,如储户在涉事银行存款低于50万元,且涉事银行出现“被接管”或“破产”的情形,则可请求存款保险基金管理机构全额进行偿付;如储户在涉事银行存款超过50万元,则超出部分将根据银行破产清算的结果按比例受偿。

线下掮客贴息违规拉存款

会影响储户追回吗

在河南村镇银行存款案件背后,除了线上渠道购入产品这一方式之外,还有一类为线下通过“阳光贴息”购入,贴息在行业中并不是一个秘密,主要就是由掮客“出头”替银行揽客拉人,帮银行弥补存款缺口。

“此次案件的背后是多级分销的贴息存款问题。”一位知情人士透露称,“一笔贴息可能由几个掮客来做,层数不同拿到的利润不同,基本上都是50天结算一次,利率在4.5%-10%左右。”

贴息存款的流程一般为,有大额闲置资金的储户需要先去村镇银行网点开立Ⅰ类账户,或者通过微信小程序开立Ⅱ类账户,确保大额资金的转入转出操作。假如存入100万元,存入时间为50天,那么掮客会先向储户转入约定好的50天利息,等待存款产品到期后再将钱全部取出。

通过掮客吸收公众资金这一点也被监管证实。5月20日,银保监会有关部门负责人在新闻通气会上表示,这几家村镇银行的大股东河南新财富集团利用第三方平台或通过资金掮客吸收公众资金,涉嫌违法犯罪,目前公安机关正在侦查。

此类贴息存款业务存在哪些法律风险?储户的权益应如何受到保障?在王德悦看来,银保监会、央行于2018年6月8日发布的《关于完善商业银行存款偏离度管理有关事项的通知》规定,银行不得通过返还现金或有价证券、赠送实物等不正当手段吸收存款。因此,银行支付贴息揽储是央行及银行业监管机构明令禁止的违规行为。涉事银行在揽储过程中存在违规行为,但相应违规行为不影响储户与涉事银行之间储蓄存款合同的有效性,具体司法实践中也可能对于收取额外贴息的储户所收受的贴息进行扣减或追回。

“还有一类补贴方式为7天通知存款贴息。”一位储户介绍称,“大多数银行的7天通知存款利率为1.1%,这些村镇银行贴息后的存款利率为1.85%,比其他银行推出的存款产品高很多。”

“当银行贴息揽储明显高于市场平均利率时,储户应当提高警惕,理性区分是存款还是理财。个人投资者在选择金融产品时,应充分了解其中存在的风险,综合考量自身风险承受能力、产品合规性、金融机构规模及信用等多种因素,选择符合自身需求的金融产品。”王德悦说道。

延伸阅读:

起底河南新财富集团:股权渗透13家村镇银行 涉嫌转移资金近400亿

6月18日下午,河南省许昌市公安局发布关于河南新财富集团投资控股有限公司(以下简称:河南新财富集团)的警情通报。通报称,2011年以来,以该公司实控人吕某为首的犯罪团伙涉嫌利用村镇银行实施系列严重犯罪。目前已抓获一批犯罪嫌疑人,依法查封、扣押、冻结一批涉案资金、资产。

上游新闻(报料邮箱[email protected])记者调查发现,在此次河南村镇银行事件中,多处可见该公司的身影,这是一家什么样的公司,为何能造成如此大的影响?

天眼查APP数据显示,河南新财富集团成立于2011年7月19日,实缴资本1.16亿元,注册地址:郑州市郑东新区天时路2号新世纪大厦3层301号、4层401号、5-6层501号。法定代表人:余泽峰。经营范围:对实业投资、企业投资与管理。

值得注意的是,河南新财富集团已于2022年2月10日注销。该集团旗下成员企业有6家,其中注销4家,目前存续2家,分别是上蔡县美廉美商贸有限公司、许昌市望海商贸有限公司,法人均是余泽峰。

网络截图

天眼查APP显示,余泽峰还担任河南浩宏机械设备有限公司、怀来本发农业科技有限公司法人。6月19日,上游新闻记者拨打上述公司的工商预留登记的手机号,截至发稿前都没有人接听。

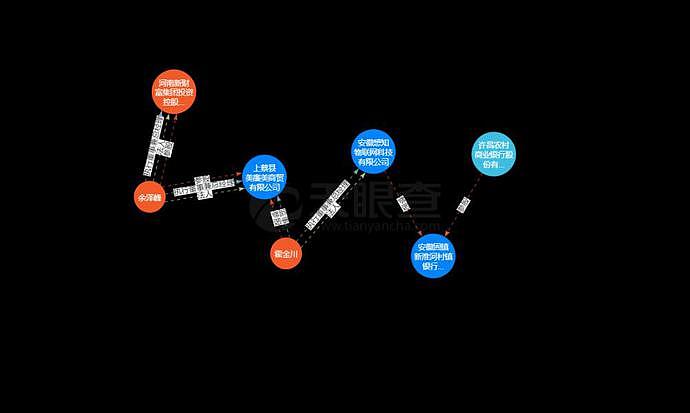

上游新闻记者发现,河南新财富集团通过上蔡县美廉美商贸有限公司关联安徽感知物联网科技有限公司,持有安徽固镇新淮河村镇银行9%股权,许昌农村商业银行股份有限公司(以下简称:许昌农商行)持股40%。由此,河南新财富集团渗透进河南多家村镇银行的股权关系露出马脚。

河南新财富集团与许昌农商银行的关联关系

据网易清流工作室调查,以实控人吕奕为代表的河南新财富集团,不仅持有洛阳银行、河北银行等地区大行的股权,还参股了至少6家农商行及村镇银行,累计数量可能达到了13家。

河南新财富集团通过内外勾结、利用第三方平台以及资金掮客等方式,涉嫌转移资金达397亿。

通过银行和关联公司的交易,河南新财富集团可能借道广州农商行及渤海信托,转移了巨额资金。

揭秘》》

新财富两大套路操控河南村镇银行

河南新财富集团是怎样渗透进至少13家村镇银行的呢?上游新闻记者梳理公开信息发现,该公司主要利用了股权渗透和高管代持扩张金融版图两大套路。

公司股权渗透多家银行

河南新财富集团的两家关联公司郑州建文商贸有限公司、郑州博奥森电器有限公司,分别持有禹州新民生村镇银行8.125%股权和8.75%股权,而许昌农商行持有20.5%股权。

河南新财富集团关联公司黟县修齐商贸有限公司,持有安徽黟县新淮河村镇银行股份有限公司7%股权,而许昌农商行持有该行40%股权。

河南新财富集团关联公司安徽感知物联网科技有限公司,持有安徽黟县新淮河村镇银行9%股权,这是许昌农商行持股40%的银行。

许昌农商行只是河南新财富在银行业的一小部分势力。河南新财富的渗透范围,可能比目前已知的更大。

法人、前高管充当代持人

除了股权关系渗透外,河南新财富法人、前任高管等代持人也是其扩张金融版图的一股“暗流”。

上游新闻记者查询到,河南新财富大股东兼法人代表余泽峰在11家公司担任高管,其中担任高管的郑州尚安商贸有限公司(以下简称:郑州尚安),持有开封宋都农村商业银行股份有限公司7.82%股权。

河南新财富集团前任高管张磊、王勇、徐巧丰、张学生等也通过相类似的方式入股或控制着大大小小的金融机构,但是,河南新财富实控人吕奕的相关信息在公开材料中几乎找不到。

据媒体披露,总资产为2898亿的洛阳银行2020年年报显示,股东河南海菱实业发展有限公司持股3.53%。海菱实业由河南新财富集团一位早期高管张磊创立并持有10%股权。目前,海菱实业的实控人变更为王勇,其同时在新财富关联公司河南浩宏担任监事,还在开封宋都农村商业银行任董事。

2022年2月,洛阳银行被中原银行吸收合并,在合并报告中,海菱实业自2016年将洛阳银行股权质押的信息仍然显示有效。张磊还持有河南汝南农村商业银行3.59%的股权,且担任法人及董事长,而汝南农商行对外参股河南遂平农村商业银行股份及河南上蔡农村商业银行。

另一名河南新财富集团高管徐巧丰,入股了河南襄城农村商业银行并持股0.24%。原来持有河南新财富集团80%股权的张学生,则入股台前德商村镇银行,持股2.5%。

通过一系列复杂的股权渗透,河南新财富集团持股了多家银行,再通过关联公司信托贷款、银行提供担保等手段,如蚂蚁搬家般将巨额资金一笔笔掏走,最终引爆了河南村镇银行的集体大雷。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64