美联储鹰派加息见顶的市场信号是什么?高盛:盯紧这个指标

在周三美联储公布的利率预期点阵图显示,明年联邦基金利率将达到4.6%的峰值后,市场认识到美联储的紧缩周期还将持续下去。

并且多数官员预计,到今年底还要共加息125个基点。据CME“美联储观察”,市场目前预计美联储11月加息75个基点的概率为63.5%,加息50个基点的概率为36.5%。

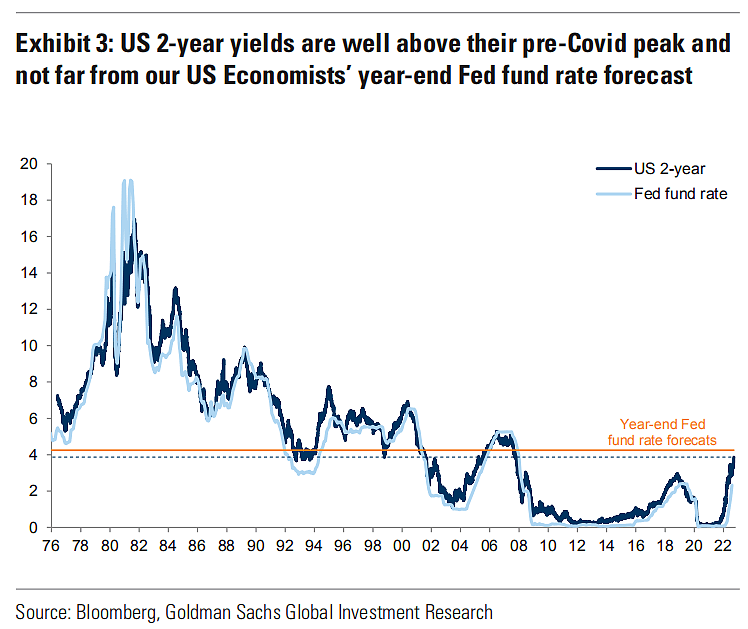

这些都推动美债收益率继续走高,尤其是对利率前景更为敏感的2年期美国国债收益率,在昨日一度突破4.1%,刷新2007年以来的最高水平后,今日仍维持攀升势头,目前报4.097%。

那么鹰派加息究竟何时见顶?

高盛策略师Cecilia Mariotti等在周一(美联储决议前)的一份报告中写道:

除了1980年代联邦基金利率高于2年期美国国债收益率之外,历史上,美国2年期国债收益率的峰值水平均高于联邦基金利率——平均高出约80个基点。

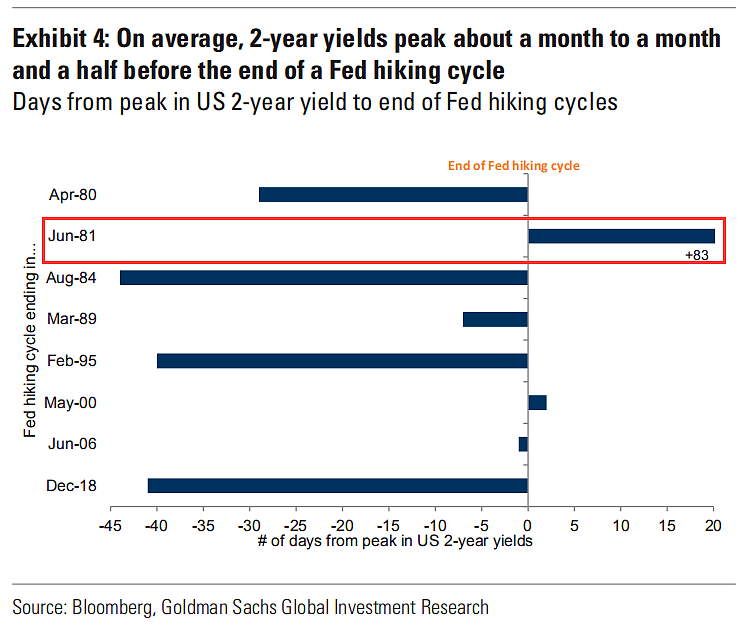

更有趣的是,2年期美债收益率通常如果不是在联邦基金利率之前见顶(在之前一个月到一个半月之间),就是几乎同时见顶。1981年的紧缩周期是这一趋势的唯一主要例外,但在那个时期,美联储在加息和降息之间摇摆不定,与两位数的通胀反复作斗争,这导致利率在更长时间内保持高位。

因此,高盛认为,美国2年期国债收益率见顶将是鹰派政策见顶的一个关键信号,并在一定程度上缓解各种资产的压力。

围绕鹰派政策见顶的资产配置策略,该行写道:

“尽管我们认为我们还没有接近这样一个转折点,但对过去事件的分析可以提供一个有用的参考,以更好地理解投资者在美联储加息周期的最后阶段(即接近鹰派政策的顶峰),可预期的跨资产组合模式的类型。

在加息周期接近尾声时,市场往往被美联储“过于激进”收紧政策的风险吓坏,最终引发金融环境趋紧和经济增长疲软之间的恶性循环。尤其是在通胀率居高不下的时期,情况更是如此。

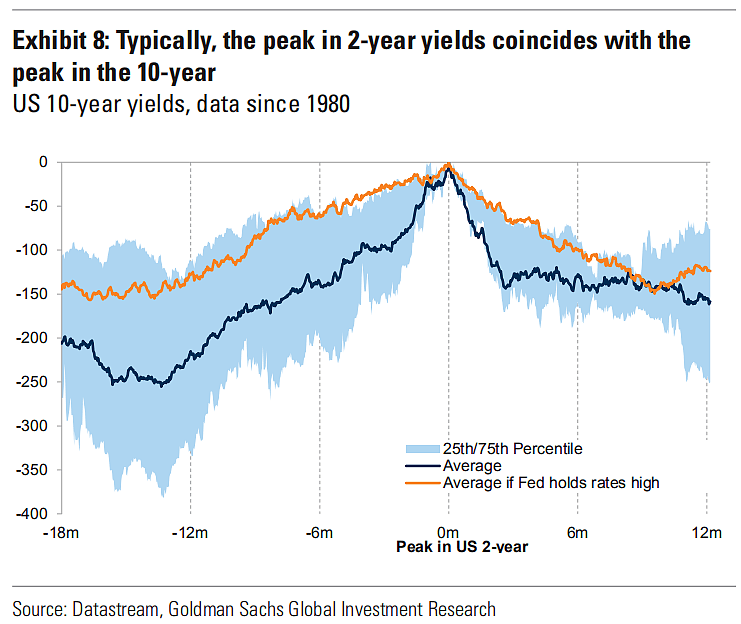

美国2年期国债收益率的见顶,通常为美股和标准的60/40投资组合提供显著的缓解,因为更宽松的货币政策通常支持股票估值重估,而短端利率的峰值与10年期利率(通常作为贴现率)的峰值相一致。鹰派政策见顶通常也带来股票和债券市场的波动性调整。

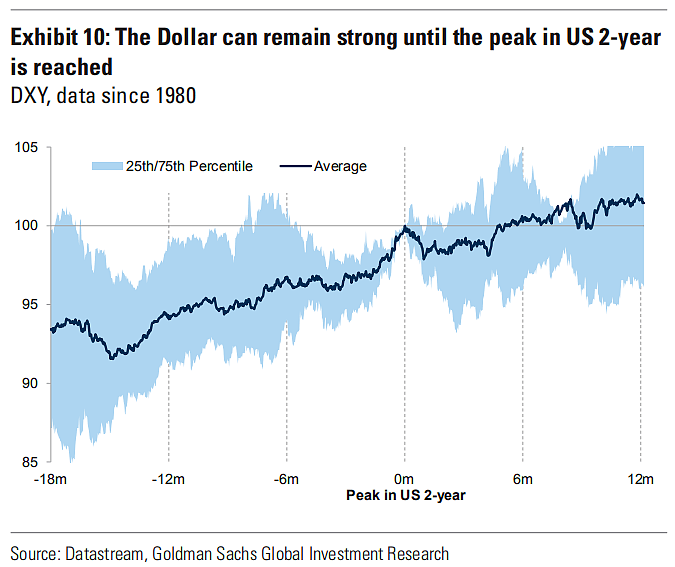

在2年期美债收益率达到峰值之前,美元往往处于强势地位,这与我们的外汇策略师对未来美元将进一步走强的预期一致,但之后美元普遍走弱,波动更大。

鉴于我们预期鹰派政策将持续较长时间,我们对3个月期的资产配置(现金+股票)仍保持相对防御性,并寻找12个月期增加风险敞口的机会。

此外,我们对软着陆的核心预测仍然存在风险:在我们看来,美联储更加强硬的立场和引发的严重经济低迷将意味着股票和债券的下行幅度更大。

我们对新货币周期的实物资产仍持建设性态度,然而,由于实际收益率不断上升,许多实物资产最近表现不佳——较高的通胀保值债券收益率使房地产、基础设施或黄金等其他实物资产的相对吸引力下降,估值需要下调。

作为“纯粹的”通胀对冲工具,通胀保值债券也开始变得更具吸引力——我们的利率团队预计,实际收益率将在年底进一步上升,但将接近峰值。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64