易方达张胜记:沪深300长期向上,寻找“剩者为王”, 宁可错过不要做错

“我比较偏向于看胜率,宁可错过不要做错。这么多投资标的错过了一两个不会让我的组合受到损失,但是如果做错了可能就会带来净值的比较大的回撤。”

“对于胜率和赔率都很高的公司,也就是所谓的低估值的好公司,我一般都会重点超配,比如说2013年的白酒行业。”

“A股市场其实过去的10多年来一直处在弱势有效的阶段(技术分析不能挣钱,但是基本面可以挣钱),我相信未来的5~10年,我们还将处在弱势有效的市场环境当中。”

“具备持续增长能力的企业一般是在某个细分子领域里具备明显竞争优势的企业,这种企业一般处在一个寡头垄断的一个市场地位,业务顺风顺水,持续成长10多年。”

“平台类企业都是可遇而不可求的,这种垄断平台的用户粘性很强,会形成一个非常强的寡头地位,也就是基本上能够拥有自己市场化的定价权。如果没有外界限制,它将来的成长空间是非常大的。”

“Gartner曲线第一个阶段虽然说很诱人,但是不适合我们二级市场投资者。因为随着技术进入到繁荣阶段,会有大量的竞争对手进来,然后会很快的进入到曲线的第二个阶段——永久性回撤阶段,几乎所有的公司股价都会腰斩或者更惨,这个阶段对投资者的杀伤力是非常大的。”

“我专注的是下来之后再上去的,也就是“剩者为王”的阶段,是Gartner曲线的第二个上升段,一个特征是输赢已见分晓,我们已经知道新技术下谁是赢家。”

“我们做过一个测算,在过去的十几年当中,沪深300相对于偏股型基金,一般每1~2年就有一个周期的反转。但过去的三年中,沪深300已经连续落后了三年。”

“沪深300可能代表的是中国经济的一个成长。如果说一个企业它能够持续成长,那么它的股价就能成长。我们这样一个强劲的经济体如果未来几年能保持持续成长,我们的指数也一定能继续上行。”

12月7日晚间,易方达指数增强投资部联席总经理张胜记就“转型升级牛市中,如何把握明年投资机会?”做出了以上判断。

据天天基金网数据,张胜记目前管理基金资产总规模约218亿。自2012年9月28日张胜记开始管理易方达上证50指数基金以来,截至12月9日,他的任职回报为298.22%%。

以下是投资作业本整理的对话精华内容,分享给大家:

看重胜率,宁错过不要做错

我在指数增强上主要采取了自下而上的基本面投资方法,这套方法也是一般的主动性基金采取的投资方法。

该方法主要涉及两个方面,一个是如何选股,第二个是如何去配置权重。选股这块主要是选择一些我认为未来能够持续成长的公司。

在权重的配置上,主要看两个方面,第一是公司未来是否能够不断增长的概率,也就是大家经常讲的胜率。另外一个市场给的估值,就是大家所经常讲的赔率。

我比较偏向于看胜率,所谓的胜率就是宁可错过不要做错。我们知道这么多投资标的,错过了一两个不会让我的组合受到损失,但是如果做错了,可能就会带来净值的比较大的回撤,所以我非常看重胜率。

对于赔率来说,最主要的是以一个客观的心态去看待。

市场给予企业的估值在当下的市场时点都是合理的。但是如果你有自己的独立的客观的判断,尤其是长期视角的、比较深度的研究,就会发现市场给的赔率有时候是非常不合适的,然后就会发觉到其中的机会。

对于胜率和赔率都很高的公司,也就是所谓的低估值的好公司,我一般都会重点超配,比如说2013年的白酒行业。

而相反对于胜率比较低,企业的基本面并不支撑,未来的前景也不是很好,但是市场给的估值又很高的这种板块,一般都是低配或者不配的。

这种策略也帮助我控制回撤。我专注投资持续成长的企业上,就不担心它未来出现一个重大的回撤,即便是市场风格发生比较大的变化。即使它回撤,我也有足够的信心,相信他能够从回撤里走出来,创历史新高。

A股未来5-10年仍处于弱势有效阶段

这种策略在A股市场非常有效。

我管理的基金规模一直在100亿以上,现在甚至是很长一段时间都在200亿以上这么大的规模,然后我的换手率又很低,都是只有基本上每年的单边都在30%左右,然后年化的超额就达到了13%。

实际上正好过去的10年左右,也是整个A股市场自下而上的基本面投资策略最有效的一个阶段。

市场的有效性按照专业的分法一般分成这几个类别,比如说无效市场,就是指的通过技术分析就能挣钱;第二个是弱势有效市场,一般指的是技术分析不能挣钱,但是基本面可以挣钱。

第三种是半强势有效市场,也就是说通过基本面的分析都没法挣到钱,但是通过内幕信息可以挣到钱。大家都非常反对内幕信息,最有效的一个市场叫强势有效,也就是说连内幕信息都挣不到钱。

现在我们的A股市场,其实过去的10多年来就一直处在弱势有效的阶段,所以我们看到了过去10多年整个自下而上的基本面策略都会获得了不错的一个收益。

像在美国,现在处在半强势有效阶段,也就是说一般的这种公开的基本面分析就很难赚到超额收益了,所以美国的指数增强类产品,甚至是主动基金类产品战胜标普500,每年可能也就3~5个点。

这个是我们所处的时代决定的,我相信未来的5~10年,我们还将处在弱势有效的市场环境当中。

业绩持续成长,股价一定也涨

股票投资是一件预测未来的事情,预测未来就需要你去深度研究,而且需要找到一个因果逻辑。

我找到的因果逻辑是:业绩持续成长,那么股价一定能够持续增长。

举一个简单的例子,医药板块的一个龙头企业,从我入行以来大概每年都保持了业绩20%的增长。在它的股价走势上,我们看不到08年大大幅回撤的影子,也看不到15年市场大幅回撤的影子。

如果站在今天,未来它还能保持每年20%的业绩增长,我相信它的股价还会不断创新高。

对于持续增长的公司的判断,我们投资人一般看重财务业绩。每一个财务报表都对应着它的某个业务指标,也就是说,财务业绩的上涨对应的是业务的持续上涨。

我这边简单总结一下,具备持续增长能力的企业一般是在某个细分子领域里具备明显竞争优势的企业,这种企业一般处在一个寡头垄断的一个市场地位,业务顺风顺水,持续成长10多年。

那么什么样的企业才具备这样的业务持续上涨的能力?我的观察这些企业已经建立了一套非常良好的激励体系,这个体系包含三个部分:

第一是企业内部要能够选拔、激励优秀的人才,同时淘汰掉落后者。

第二是外部的激励体系,就是企业能够很好的利用外部的资源,比如说一个消费品企业要能够充分的让经销商赚钱,利用全社会的经营杠杆让企业的经营成果迅速扩大,实现更多增长。

第三是可以比竞争对手更好地切实满足客户需求。

如果能够建立这三方面的一个激励体系的话,这个企业它一定能够持续增长。

再往本质上去看,这样的激励体系的建立要靠核心管理层,他们一般能够对市场保持敏感,同时非常积极进取,我们最终寻找的也是具备这样品质的优秀管理层。

平台类企业可遇不可求

在选股方面,我会看企业所处的行业最主要的主营业务是属于什么业务模式,我把它分为六类:

第一类是有色、煤炭、石油这样的资源型企业。但是资源类企业要想达到持续成长是很困难的,它必须得拥有非常大的资源储量,同时资源开采的成本非常低。

按照这个标准来看的话,可能我们石油行业的龙头都不符合标准,我们的开采成本太高了。

第二类是项目类,这类企业坑非常多。如果一个项目企业想在这个领域保证增长,那么它这个项目的周期一定要非常的长,同时还要有不断的获取新项目的能力。

在香港的市场上,以前有一类股票,比如说燃气类的公司,它就是取得一个城市30年左右的经营权,然后还能不断从一个城市进入到下一个城市,这种企业就很容易变成持续的牛股。

但在A股相反的例子是有一些影视类的公司影视剧大卖,但是下一个什么时候拍出来能不能大卖,我们完全无法预计,所以这类型公司要想持续成长非常困难。

第三类是 to B类的一个业务, A股市场上80%的公司都是to B类的,但是to B类的好公司起步容易,持续成长难。

持续成长必须要求有技术的独占性和非常高的市场占有率。比如说微软的office系统虽然是to B,但是有90%以上的市占率,这样它就能保持从我上大学开始到现在几十年的一个持续成长。

A股现在逐渐有一些云计算的公司开始满足这个条件,我相信以后也会有一些跑出来。

第4类是 to C类,这里边的牛股就非常的多。因为to C类是对普通的消费者的,它们只要在某一个子领域做到细分领域的龙头就可以了。这类公司非常看重它的品牌力、渠道力和产品力。

如果to C类企业在某一细分领域品牌力非常强,但市值还没有反应,那么其中的空间就非常大。我们在研究中也非常注重去寻找这类企业,是我们非常关注的对象。

第5类是 to B和to C兼有的类型。这类型企业包括我们金融行业券商、保险或者是银行,既有对企业的放贷,也有对零售客户的理财。

这类型企业主要看它对to C端的一个能力,这也是我们经常所讲的,零售银行它能走出持续的牛股走势,无论是国外还是国内,但是这种企业银行它就是在一个周期波动。

最后一类就是平台类企业,这类企业是在我们这个时代,也就是互联网时代才诞生的。

这类企业一般看两点。第一个用户基数是不是足够大,是不是有一级的用户规模?第二个,用户的粘性是不是足够大?用户的使用频率是什么?这类有长期发展潜力的企业如果一般遇到的都要长期持有的。

平台类企业都是可遇而不可求的,这种垄断平台的用户粘性很强,会形成一个非常强的寡头地位,也就是基本上能够拥有自己市场化的定价权。如果没有外界限制,它将来的成长空间是非常大的。

专注“剩者为王”阶段的企业

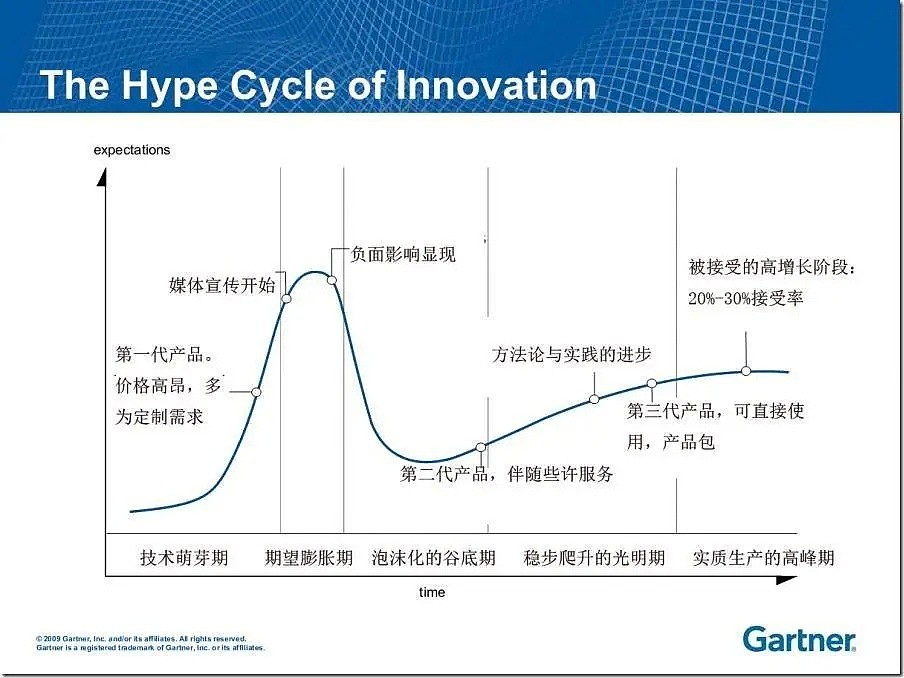

从企业的生命周期来看的话,平台类企业,包括之前to C类持续成长的企业,它一般都是Gartner曲线第二个上升段的企业,这种企业是我专注投资的核心类型。

Gartner曲线是一个技术成熟度曲线,也是一个企业在从小变大的过程中市值变化的曲线。它的第一段一般上升非常陡峭,也就是初始的一个繁荣阶段。

一个先进的技术在初步进行商业化的一个初期市场,它的市值上涨非常快。比如说我们现在的自动驾驶技术,无论是小鹏、未来、理想,还是比亚迪、特斯拉,在过去的一年当中可能都涨了一两倍。疫苗股在之前半年也是这样。

再往之前的话,如果投资者有一些投资者可能是15年过来应该都印象很深,所谓的互联网泡沫的时候,A股的互联网+的一些概念也是在短时间内涨了很多倍。

然后再往前可能就是2000年互联网泡沫的时候,在纳斯达克只要一个企业刚上市,可能市值都会上百亿美金。

这一个阶段虽然说很诱人,但是不适合我们二级市场投资者。

因为随着技术进入到繁荣阶段,会有大量的竞争对手进来,然后会很快的进入到曲线的第二个阶段——永久性回撤阶段,几乎所有的公司股价都会腰斩或者更惨,这个阶段对投资者的杀伤力是非常大的。

举个最近的例子,比如说疫苗股从下半年之后就拼命下跌。因为大家很快去伪存真,找出一个真正能够制造出有效疫苗的公司,而一些名不符实的公司股价半年来已经跌了很多。2001年泡沫破灭的时候,即便是亚马逊也跌了90%多。

所以我专注的是下来之后再上去的,也就是“剩者为王”的阶段,就是Gartner曲线的第二个上升段,一个特征是输赢已见分晓,我们已经知道新技术下谁是赢家。

比如03年、04年谷歌上市,我们已经知道它是赢家了。这些公司到现在为止十几年过去了,每年复合都有20%的收益,对我们二级市场投资者来说基本上可以追平巴菲特的业绩记录了。

再比如,如果我们错过了像孙正义一样去投阿里,但是在阿里14年上市的时候再去买它,到现在也是每年复合20%多的一个增长,所以说盖特纳曲线的第二段非常的诱人。

我05年刚工作的时候研究家电,当时是格力,美的也是刚刚走出来。现在十几年过去了,这两个公司给投资者带来了巨大的回报,这就是刚才它曲线第二阶段的一个特征持续增长。

这也是我最专注投资的一个领域。

估值是选美指标,不是称重指标

我认为估值是一个相对的指标,是一个选美指标,而不是一个称重指标。

如果说你能够深入研究企业,那么通过自由现金折现法或者其他方法把企业的价值计算出来,在市场的价格偏离价值的时候去买入,然后去卖出就能够获得收益。

但是就我的实际经验而言,其实单独看一个企业,我们无法知道它的市值到底该是多少。

以特斯拉为例,特斯拉一年前的时候只有400亿不到的美金市值,有无数的做空者去做空它。但是经过了半年之后,整个特斯拉涨了10倍到了4000亿美金,然后各个指数把它加到成分股,现在几乎没有看空的声音了。

一个企业在一年之内,其实也并没有发生太大变化,但是它的市值发生了非常大的变化。

单独只看一个企业是没办法知道它值多少钱的。但是如果把两个企业放在一起进行深入的基本面研究,你很容易知道一个企业应该比另外一个企业贵还是便宜,应该贵一倍还是贵两倍。

这就是我把企业把估值看成一个选美指标的一个原因。

其次就是估值和公司不匹配的时候怎么办?我也是通过这样的对比来的。

以前我经常举我们调研龙头的一个例子,在上市之前我们都已经深入研究过了,都已经去公司调研过了,把这企业搞得很清楚,觉得上市之后一定要买入,结果上市之后给的估值特别高。

高到什么程度?其他很好的消费品龙头企业可能就只有10倍,但是它有30多倍。当时我选择了跟他同样预期、同样增速的其他的消费品龙头的企业,没有选择它。

结果两个都涨了很多,但是估值更低的涨的更多,给我带来的回报也更高。

从三个维度去看估值对比

我主要从三个维度去看去做对比。

第一个维度是整个市场的估值水平在哪里。因为估值是一个自上而下的指标,需要去判断市场的流动性和风险偏好,对某一个板块的风险偏好和对整体市场的风险偏好,所以这个难度非常大。

比如说现在疫情过后,全世界都在大放水,全球股市的估值都在上升,我把它当成一个外生变量;比如说现在沪深300的估值15倍,我就把它当成一个基础。

第二个指标就是企业未来的业绩成长速度,我相信大多数投资者都能理解,所谓的高成长、高估值、低成长、低估值、没成长没估值,然后没市场没估值,经常被大家忽略掉。

我们二级市场投资的是最看重的就是增长,所以没有增长的话,它的估值很低,也是很正常的。

第三,一般专业投资者看重,但是个人投资者经常忽略的一个就是企业业绩增长的可持续性和可预见性,也就是大家所谓的估值体系。

举个简单例子,比如说周期股,虽然短期增长很快,今年增长50%,明年增长50%,但是你不知道5~10年之后它的业绩是什么水平,因为你不知道周期到时候是什么阶段,这样它的估值必须打折。

但是如果一个企业,比如说品牌消费品或者是或者是平台型企业,或者是医疗保健,未来有很大成长前景的行业,我们就要再给它乘一个确定性倍数。

我经常举一个例子,比如香港交易所,是一个周期性行业,但是它在在整个证券行业里面是处于在一个垄断地位,它的估值那就很少低过30倍。

相反,比如证券公司的估值在香港一直个位数,这就是未来业绩的可持续性。

这三个维度互相乘积,然后给每一项维度一个估算,大概就知道这个企业应该给多少估值了,我就是通过这三个维度来进行估值的判断的。

港股和A股有四大本质不同

港股和A股虽然说都是股市,但是规则不一样,二者市场结构有四大本质不同。

首先,港股市场的机构投资者占比非常高,它的市场的交易结构跟A股正好相反,A股可能百分之七八十都是散户的交易为主,机构占比比较低。

第二个,香港所有的股票当日买入,可以当日卖出。

第三个,香港市场它没有涨跌停板限制,也就是说一天可以涨很多,也可以跌很多。所以我们经常看到一些所谓的暴雷,A股的暴雷两个跌停可能就算大了,在香港一天可以跌90%多。

最后一个是香港的增发和配股体制比较灵活。一般董事会会在年初的时候去争取股东会的授权,这样如果市场有高估,管理层就可以迅速的一夜之间做出决定,第二天就可以去配售,把市场不理性的定价给打下去。

因此A股的经验是无法外推的,在香港市场的投资不能贪便宜,一定要非常注重选择好公司。

对于香港市场而言,无论是平台型的一些企业,还是一些消费品的龙头企业,还是企业医药类的,可能都还处在一个相对合理的阶段。

金融周期复苏,沪深300长期向上

如果未来两个月之内一些疫苗会逐进入使用,我相信我们就会进入到一个经济稳定复苏的阶段了,也就是后疫情时代。

在这样一个阶段,传统经济的表现会好过所谓的成长型的经济,然后整个金融周期的表现可能会好过成长股,阶段性来看是这样一个市场观点。

沪深300的估值现在15倍左右,虽然说近期创出了一个新高,但是我们知道新高也是经过了这么多年,上一次已经是十几年前了。

15倍估值从历史上来看的话,也只是说比中位数要高一点。从国际对比上来看,标普500都是20多倍,所以我们怎么样看都不能说是很高的,只是说比过去的一段时间是高了不少。

很多风格比较偏的基金可能都在高位徘徊,最主要的原因就是沪深300是一个比较均衡的指数。它的金融周期配比也有40%多,因此当整个市场的结构转向传统经济、转向金融周期的时候,它的表现会好一点。

我们做过一个测算,在过去的十几年当中,沪深300相对于偏股型基金,一般每1~2年就有一个周期的反转。但过去的三年中,沪深300已经连续落后了三年。

现在的话整个经济条件已经走向了对这种传统经济非常有利的一个阶段,这个阶段特征就是第一个经济处在稳步复苏的阶段,第二个整个货币政策或者财政政策正要退出,但是还不敢退出。

比如说我们早就想把货币政策正常化,但是国外欧美日全是零利率。

我们一旦稍微提高一点利率,贷款利率提高一点,或者是基准利率提高一点,大量的海外资本会进来,会把人民币升值的压力推得很高。

6月份之后,整个人民币都在持续升值,就导致了我们虽然有条件去货币政策正常化,有条件去紧缩,但还不敢紧缩。

如今传统经济持续复苏,同时整个政策还还不敢很快的收紧,非常有利于金融周期的复苏。

对于沪深300,最主要还是前面讲的成长,沪深300可能代表的是中国经济的一个成长。

然后如果说一个企业它能够持续成长,那么它的股价就能成长。我们这样一个强劲的经济体如果未来几年能保持持续成长,我们的指数也一定能继续上行。

我个人认为长期还是向上的,这种空间还是比下跌的风险要大的。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64